“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

新浪港股讯 11月8日,由格隆汇主办、新浪财经承担战略合作媒体的“决战港股2017海外投资系列峰会”在深圳举行,以下是亿胜生物科技路演实录:

主持人:各位投资者和上市公司的管理层大家下午好!接下来要演讲的是亿胜生物科技有限公司,是国内生物制药的先锋企业,下面有请他们的投资者关系经理钟女士给大家演讲。

嘉宾:非常感谢大家今天来到我们亿胜的路演,也非常感谢格隆汇给我们这次的机会跟各位投资者交流。因为时间的关系,只有40分钟,我这边给大家讲一下我们公司的基本情况。

其实我们中期的业绩大家都有看过,基本都是在市场的预期内的。我们看到最近的医药板块走势非常好,今天有来参加的公司走势都很不错,医药这个板块本身业绩也是很稳健的。同时今年的生物科技板块,像药明生物、金斯瑞这种带有基因概念的标的,股价也涨了不少。

亿胜也是一支非常纯正的基因概念股,我们从1990年起就开始做rb-bFGF(重组牛碱性成纤维细胞生长因子)的研发和商业化的工作,由方先生带领整个研发的团队开始了一系列的研发。因为一个新药做到上市是需要差不多10年的时间,大概是超过10亿以上的投入,才能研发出来一个真正上市的药品。其实我们做基因工程技术在90年代已经开始了,一直到今天已经有27年的时间。所以我们应该算是港股上第一只纯正的基因概念股,我们真的是将基因工程技术应用到药品从研发到商业化上市,再到生产、销售、流通整个的过程当中。我接下来重点介绍我们的研发平台。

首先是生长因子平台,我们现在主要做rb-bFGF的技术,以这个为基准来开展我们其他的研究。我们现有的产品主要是围绕生长因子平台,我们自有的产品主要是集中在体表创伤修复和眼表修复。我们一开始的研究其实主要围绕生长因子修复神经损伤,未来也是希望在这个领域能够做出一些突破,神经损伤修复是我们最终想要获得突破的领域,这个我们会继续的研究下去。

另外一个是抗体平台,我们现在自有研发的是纳米抗体抗VEGF,一方面是针对眼底疾病,作用靶点跟康柏西普基本一致,一方面是针对肿瘤治疗。另外一个双靶点抗体,我们跟美国的一家叫Abpro的公司合作。接下来我在外延这部分会讲到,我们已经获得他们若干个抗体产品未来在中国商业化的权益。

还有“吹-灌-封”单剂量平台,相对其他的两个平台,这个应该算是支撑我们短期的一个增长点,因为我们在今年年初已经有妥布霉素单剂量滴眼液(不含防腐剂)获CFDA批准商业化,今年年底或明年年初应该会真正上市销售。还有其他的一些眼科及呼吸系统药物的产品,都会在这两三年推出。

我们的研发平台一部分是靠自主研发,由方总带领的研发团队,另外一部分是未来10年内希望通过一些并购,借助一些外部的力量支撑、完善我们整个的研发体系。我们现在做的并购的一些事情,主要是两方面:一方面是获得一些优质产品或前沿技术在中国的商业化的权利;另外,如果这家公司资质非常不错,整个研发团队能够跟我们原来的研发团队产生一个很好的协同,我们会考虑做并购参股。

大家可以重点看到后三个海外投资项目,Abpro是做双靶点抗体。Humacyte是专注组织工程领域,做人造血管的。我重点要谈ACImmune,在老年痴呆症这方面已经有十几年的研发经验,也是备受业界肯定的。我们在去年的时候有投资参股,大概500万美元,占到他们超过1%的股份。他去年已经在美国纳斯达克上市,大家可以看一下上市代码是ACIU。他跟基因泰克合作开发的一个抗体产品已经到临床三期,预期结果应该是在2021年左右就会出来。各位对医药稍微有点研究的应该知道,这方面很多大公司都是栽在第三期。但是这家公司在阿尔兹海默症方面的研发能力备受业界认可,这点也反应在他的股价上。除了跟基因泰克合作的最先进的产品已经到了临床三期。另外一个他们合作研究开发的抗Tau蛋白抗体最近也进入了临床二期。

我们与ACImmune正在合作的是针对治疗神经退化疾病及神经炎症的创新生物治疗药物共同开展临床前期及临床开发工作;另外,因为ACIMMUNE有一个非常好的给药系统。我们想做生长因子修复神经这样的突破,也希望能够借助他的给药系统,将我们的生长因子精准地送到病变的部位,实现精准给药。

大家都知道最近医药行业出了不少政策,包括开始允许海外的药品能够实现多中心临床实验,在境外境内能够同步进行临床实验。未来我们也不排除将ACImmune比较好的产品,同步引进国内上市,帮他实现在国内的商业化。所以亿胜未来的增长点是非常多的。

说到中长期,基本上是这样的情况。大家也是很关心我们短期的数据,短期的数据大家可以看到,我们这几年的增长都是非常稳健的,成长性排在行业前十毋容置疑。

2012到2016年收入和利润都能够实现30%以上的增长,利润接近40%,我相信这是非常难的。我们近年的ROE也是基本维持在25%以上,每年都是逐步地增长,所以说我觉得这在医药行业里面算是比较罕见。

从一开始1990到1999年做自己的研发团队,接下来的十年我们组建自己的销售团队,到现在我们开始进行海外投资,一步一步来,一开始都是依靠自己的体系去做出来的。所以,我们有这个创新基因,应该还是能够灵活面对未来行业政策的变化。但是我们也意识到现在行业发展得非常快,所以我们也是在策略方面做了一些调整,我们未来也会加强在国内或海外一些优质资产的收购,以实现我们的研发上的突破,整体的收入和盈利规模的提升。

大家可以看到这是我们的销售团队,我们之所以有这么强劲的业绩,销售团队是功不可没的,我们的销售网络基本上覆盖全中国,除了西藏和台湾没有覆盖到,其他基本上都是有我们的药品在里面。

首先给大家简单介绍一下眼科产品,我们现在主要是贝复舒系列,贝复舒眼用凝胶,未来两三年这两个眼科药品也会有一个比较好的放量的情况。这两个药主要是用来做眼表的修复,比如说一些激光手术之后,修复眼表的角膜细胞都会用到,很多大家所熟悉的眼科医院,比如爱尔眼科都有我们的产品。我们眼科的销售团队在业内也是备受认可,所以为什么我们可以拿到辉瑞产品的代理权。他们两个青光眼的用药适利达,适利加,最高峰的时候在全球达到了18亿美金的销售。但在中国销售未达预期,他们看中了我们这个销售队伍的能力,所以把这两个药交给我们全权代理在中国区的销售。辉瑞的这两个青光眼的产品,也是对我们自有产品线的补充,更是对我们公司的一种背书。

我们还有其他的代理产品,比如说适丽顺,也是我们未来这几年主推的产品,我们觉得它还是能够在眼底病的市场为我们树立先发优势。再加上宏盈的比较普遍的左氧氟沙星滴眼液,还有Elektron医疗器械,主要用于前期诊断及预防相应病症。大家可以看到,亿胜的自有产品,加上辉瑞、适丽顺等,我们为什么要引入第三方的产品,也是希望加强我们在眼科产品的覆盖,从前期的治疗到几个主要的适应症,比如说青光眼,眼底病,干眼症等,覆盖的产品类目算是比较完善的。希望未来三到五年,通过我们自有产品加上第三方的助力可以成为占有眼科市场份额第一的企业。

另外,我们外科产品的占比逐渐提升,这5年的年均复合增长率是接近50%,外科产品相对眼科产品应用更广泛些。比如贝复济冻干粉是进了医保的,可以帮我们更顺利的打通医院渠道,那么我们就可以借助原有渠道更顺畅地实现贝复新凝胶的销售。另外,他本身的价格相对其他自有产品偏高一点,我们希望尽量减少医保控费对它的影响,所以暂时没有计划让它进入医保。

外科更多是针对单个医院里面科目覆盖的扩张,目前我们做得比较成熟的是在烧伤科,未来我们可以在皮肤科、整形科、妇产科、牙科等实现产品的覆盖。这方面我们也引入了第三方的产品,比如说伢典的祛腐凝胶,做口腔科龋齿微创的,还有万寿堂的伊血安颗粒,做妇产科修复的。因为外科本来它的应用范围必须广,所以现在只是一个开始,未来三到五年还是有比较大的增长空间。这就是我们外科产品的一个基本情况。

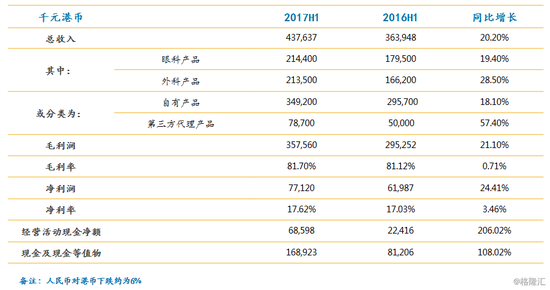

最后回看我们的数据,大家看数据会更直观看到我们所取得的成就。我们今年上半年收入和净利同比增长超过20%以上,我们毛利率维持比较高的水平,因为用自己的API,成本方面会控制得更好一些。基本上整体自有产品的毛利率在90%以上,整体下来都稳定在80%以上的。大家可以看到我们的现金流,今年上半年也是同比增长了2倍以上,所以可以看到是一个非常稳健,非常健康的一个利润表。

这就是我们公司现在大概的一个情况,因为时间关系,下面大家有什么问题可以直接跟我们方总交流,谢谢。

Q&A

提问:我们公司应该是国内做基因工程类型药物的第一家公司,我们从2000年到现在为什么只有一个产品在销售,这方面有没有其他的产品在研发或者是在注册?

方总:我们做基因工程的药物,最早开发的是rb-bFGF基因,我们现在已经开发出相关的一系列产品,最早的设想是以基因工程这个技术来解决人类两大问题,再生和修复的问题。

我们人体每天都会有损伤,需要细胞不断的再生修复。修复是一个很大的市场概念,特别是我们现在身体无时无刻在面临很多的创伤和修复,我们刚开始就是针对表皮的创伤,比如说烧伤,刀伤,伤口的地方无处不在。比如说专门针对某个器官的修复,比如说眼睛的伤害,做青光眼手术,白内障手术等等,这些眼睛的创伤其实是非常大的创伤。像干眼症,这个也是眼表面引起的创伤,其实这是微创伤,现在我们已经往微创伤上面发展。以及皮肤的过敏,从创伤到微创伤的概念发展。到胃溃疡,还有我们进一步开发的软骨修复、神经修复。神经修复像老年痴呆,这是我们正在开发的方向。我们眼科已经开发了三代产品,第一代是滴眼液,1999年推出市场;第二代是眼用凝胶;我们第三代有望在明年推出市场,是不含防腐剂的一系列滴眼液。外科产品目前已经推出两款(贝复济和贝复新)。

我们现在主要的核心产品,80%的销售比例是源自于基因工程自有药物,即眼科和外科这个系列。在这两个领域我们成功已成功推出5个产品。这个是我们在产品研发上获得的成就。接下来的新一代眼科产品,还有骨科、神经修复的这些产品正在处于研究阶段。

我们整个发展是基于生长因子往外扩的应用范围修复的领域,同时从国内市场走向国际市场。国内市场在生长因子这个领域,眼科我们占到2/3的市场份额了,外科我们也是超过一半市场份额。这几年为什么会有这么快的增长?除了我们的产品研发,我们在销售队伍的建设方面,目前在眼科和外科这两个领域国内领先,公司已建立起非常完善的销售体系。

提问:您提到眼科,我看我们代理的产品种类比较多,还有一个比较大的品种没有代理,我想问一个理由,一个是人工晶体,这个是国内体量很大的一块,我们在眼科有那么成熟的渠道包括团队,我们没有想到去海外拿一个产品来做吗?

方总:人工晶体是属于医疗器械,我们也考虑过,晶体这个领域是属于比较大的一块。以前我们主要是做眼科药物为主,我们首先把药物治疗这个领域做好。从前几年开始,我们也开始走器械诊断这一块,这个是我们现在正在加紧布局的,包括像晶体,还有很多的眼科耗材,这块我们刚刚在涉足,加上保健系列,我们已经开发了一个系列,贝复舒辉胶囊。眼科整个的市场构筑是从眼科的诊断,治疗到保健,这些细分领域我们都会逐步渗透,我们的目标是做到中国眼科最大的公司。

提问:你们自己的产品销售过程中,自己的产品占比多少?第二个问题是你们的产品销售是以直销为准还是经销商代理销售为准?

方总:我们自有产品占到80%,代理产品这块差不多20%。现在队伍也差不多是这样,80%的销售,都是我们自己的销售团队去完成的。我们全国有39个办事处,1000多个销售人员。1200多销售人员中,80%是我们自己办事处的销售人员,20%是以代理去进行。

提问:你们自己做是可以直接开票到医院?

方总:以我们自己生产的产品为例,是先发货到国药集团,或者是广药这些大的医药公司,医药公司再回款给我们,等于他们是做物流的,把我们的药品配送到医院。其实做药品的销售不是这么简单,有大量的工作要去做,比如说做医生的促销工作,学术推广,要保证医院货物的流通开发。这个是我们在市场的这些销售人员在做的。

提问:看年报销售这块不是很明白,提到有一个公司的销售和兼职的销售。

方总:代理是所谓的兼职销售。

提问:从研发的角度看,化学药和生物药在生命周期上看,生物药更能有优势?

方总:周期上生物药的难度比化学药更高一些。现在的药品大致可分为生物药、化学药、中药。化学药现在越来越难了,基本上化学药是仿制药,国内对这方面管制愈加严格。现在中药又涉及到成本波动很大,所以说中药现在也不太好做。生物药,应该说现在是创新能力最强的一块,因为这方面科技也是刚开始发展,我们做得比较早,已经做了27年了,有相当的基础。生物药这一块现在是创造能力比较强,有望解决很多重大疾病,类似肿瘤、神经系统方面的病症。很多人体自身免疫包括修复的问题都很难通过化学药解决,都是用生物药解决。

提问:我觉得青光眼这个药OK,但是现在销售占比还不是很大,上半年销售额略高于3000万。现在我觉得你们很大一个优势是渠道和医院的关系,你们对代理的这些药物以后的占比会不会有一个很高的期望?

方总:现在发展是两块,一块是把我们自身的产品继续做大,特别像外科产品处于一个高速增长期;另一块是加速引进一些好的第三方产品,继续补充产品线

提问:外科之后还有什么药来接力?

方总:我们一直在致力于对原有产品的升级换代,会有不同的产品陆续推出市场,比如自有眼科产品我们有望在短期内推出第三代,不含防腐剂的。

提问:你说的是自己做的吗?

方总:自己做的。外科的产品同样我们会有第二代第三代陆续推出。药物的生命周期不像普通的消费品,到达一个峰值之后因为竞品的逐渐增多,渐渐就被淘汰了。

提问:您代理的适利加(辉瑞),就是你们一家代理吗?销售怎样?

方总:是我们独家代理。现在这个市场刚刚开始推广,目前销量占的比例还比较低。适利加是针对一些单方不适用的青光眼患者,相对来说目前占比比较低一些。适利达占的比例比较大。

提问:你们所说的产品升级换代,是技术方面的改进还是纯粹是改了工艺包装?

方总:也不是简单的改变一下工艺包装,比如说我们眼科第三代产品,是不含防腐剂,质量上得到提升同时市场价格也会提升。定价相会对比较高,比如说现在滴眼液现在是25、26元了,第三代滴眼液可能是定价50元,同样销售一盒产品可能收入会高1倍。

提问:角膜修复的市场占比多少?

方总:我们占大概65%到70%。我们其实是开创了中国整个修复领域。

提问:刚才提到了神经修复等等在研的产品?与其他市面上已有同类产品有什么优势?

方总:一个疾病的修复有很多的治疗手段的,我们是通过给药的方式促进细胞再生的,机理都不一样。

提问:您做到市占额65%(角膜修复市场)用了多长时间?

方总:七八年吧。

提问:国外很多不用生长因子的,在中国的角膜市场你们占比多大?

方总:这个就很难统计了,我们现在是占主导地位的。现在角膜创伤基本上大部分的医生都用我们的品牌。

提问:如果是明年单剂量(不含防腐剂)产品陆续投入市场,会给你们眼科业务带来怎样的增长?有无预期?

方总:眼科修复这几年我们增速放缓一点,今年因为我们的眼用凝胶新进医保且撤销工伤报销限制,明年大概率会有一定放量,从而拉动整个眼科系列的增长。预期是在15%到20%的增长,凝胶是主要的动力。

提问:我问一个上市的问题,最近在港股有一波私有化的浪潮,如果我们这个公司在A股肯定是60倍80倍PE的,在管理层来看,有没有想到回A股上市?

方总:目前没有这个想法,其实很多公司跟我们谈过这个事情,但是我们现在还是没有这个想法。我们现在整个发展的战略是逐步从国内到海外的投资,因而我们对港股这个市场是有信心的。其实还是在于企业怎么去做,短期内PE应该会相差很大,但是从整个企业的经营角度,可能对投资者来说差价高一点更好;而且中长期来看,港股的上市地位对于我们进行海外收购也是比较便利的。总体而言我们觉得香港是一个不错的资本市场,所以我们现在没有考虑回归A股。

提问:你对你们的市值感到满意吗?

方总:肯定是不满意的。有想过要回购,从股票的角度来看,亿胜最大的问题是流通量比较小,大家对亿胜这个公司了解得不多。流通量比较少,如果我再回购,可能流通量就更少了。我们也看过,像很多的股票上涨,像康臣一回购股价就上去了,确实是有这个方法,但是这个回购的手段也不是我们目前的最优选择。所以我们还是继续加强在市场上的宣传,希望通过提升市场关注度来加强流动性。而且我相信随着公司经营业绩的进一步提升,市场对我们的关注度也会逐步上升。

进入【新浪财经股吧】讨论

责任编辑:白仲平