由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

来源:微信公众号 财经啸侃

2月6日,现代牧业(01117.HK)发布盈利警告,根据对公司截至2016年12月31日止年度未经审核综合管理账目进行评估,预期截止2016年12月31止年度,公司将录得不少于人民币6亿元的本公司权益持有人应占综合亏损净额。

何故?

现代牧业方面认为主要归因于以下三点:

一是由于受进口大包粉和复原乳的冲击和影响,2016年上半年原料奶市场形势严峻及销售困难,部分原料奶被喷制成奶粉,因以市场价出售全部库存奶粉,因而导致亏损;

二是为应对激励的市场竞争及增加品牌产品市场份额,公司加大了市场和销售费用投放力度;

三是预计截至2016年12月31日止年度的公平值变动减乳牛销售成本将录得非现金亏损,有关幅度预期显著高于2015年。主要原因是2016年中国原料奶售价下跌以及为了应对原料奶的销售难题而控制我们的奶牛数量。

由于香港资本市场更加规范、成熟,因而信息高度透明,现代牧业在联交所上市,已经将预亏原因进行了详细解剖。

换言之,现代牧业此次预亏并非因为陷入对赌圈套!有人纳闷,是不是现代牧业在此次预亏公告中,故意回避了对赌原因?

非也!

2016年7月,现代牧业曾做过一次半年度盈利预警,预期截至2016年6月30日止6个月,公司将录得不少于人民4亿元的综合净亏损,当时公告给出如下亏损原因:

有关亏损主要归因于:

1、由于受进口大包粉和复原乳的冲击和影响,我国原料奶市场形势严峻及销售困难,导致截止2016年6月30日止现代牧业生产的原料奶中11%以上被喷制成奶粉,及受国内奶价普遍下跌的影响,现代牧业每吨原料奶的平均售价下跌11%。

2、预期截止2016年6月30日止6个月的公平价变动减乳牛销售成本将录得非现金亏损,有关幅度预期显著高于2015年同期。

主要原因是2016年上半年中国原料奶售价下跌,以及为了应对原料奶的销售难题而控制了奶牛数量。

一位业内人士指出,由于原奶销售存在困难,现代牧业主动控制了奶牛的数量,加大淘汰带来部分生物资产的重大损益。

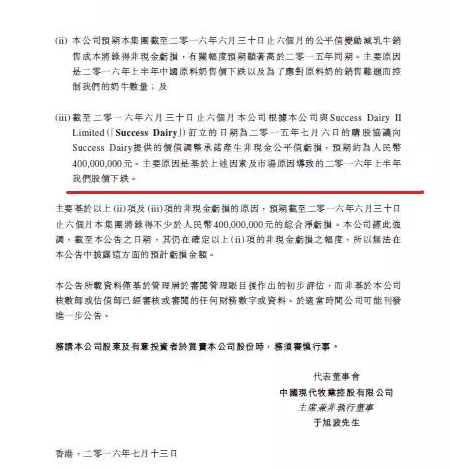

3、截止2016年6月30日止6个月,现代牧业与Success Dairy II Limited(下称“Success Dairy”)订立的日期为2015年7月6日的购股协议(业界称之为“对赌协议”),向Success Dairy提供的价值调整承诺产生非现金公平价亏损,预期约为人民币4亿元。

主要原因是基于上述因素及市场原因,导致的2016年上半年现代牧业股价下跌。

由于以上两点及全行业的不景气,导致股价下跌,由此带来金融衍生工具的亏损加大。

基于以上原因,预计2016年6月30日止6个月,现代牧业将录得不少于4亿元人民币的综合净亏损。

在2016年7月盈利预警公告中,现代牧业特别提及对赌协议,是导致公司2016年上半年预亏的一个重要原因。

但今年2月7日,现代牧业在盈利预警公告中,并没有提及对赌协议,并非回避,而是因为对赌协议已经解除了。

为何?

蒙牛助力所致!

现代牧业与要约人蒙牛乳业(02319.HK)联合公布,于2017年2月6日,现代牧业就收购牧场及乳牛资产向Success Dairy II发行约4.88亿股代价股份,于此次发行后,Success Dairy II拥有约9.65亿股股份,占公司已发行股本总额的15.7%。

蒙牛联合现代牧业宣布,买卖协议已于2017年2月7日完成落实,即通过代理人及直接全资附属Future Discovery Limited向Success Dairy II完成收购约9.65亿股现代牧业股份,作价18.73亿港元。

紧随买卖协议完成后,蒙牛及其一致行动人士实益拥有合共23.13亿股现代牧业股份,占现代牧业已发行股本约37.7%。

因此,于完成时,蒙牛须就现代牧业全部已发行的股份提出有条件强制性现金要约,及就注销尚未行使的现代牧业购股权提出适当要约。预期综合文件及随附的接纳表格将于2017年2月14日或前后寄发予现代牧业股东及购股权持有人。

蒙牛收购完成后,Success Dairy II将完全退出,对赌协议也将提前终止;换言之,现代牧业2月7日预亏并非对赌,否则蒙牛不是白白掏出18.73亿港元收购资金了嘛?!

之所以有人会产生误读,主要是因为缺乏财务知识,《财经啸侃》特约、独家撰稿人五谷君财务科班毕业,在央企从事过会计工作,因而,对此了如指掌,下面就给各位普及一下。

每个企业都有会计年度,比如现代牧业,一个会计年度为当年1月1-当年12月31日,正好12个月整。

截止2016年12月31日,企业财务部门就会封账,再产生新的收入、费用都只能计入2017年。

因而,有人表示,蒙牛收购现代牧业时间点是2017年2月,但现代牧业2016年度已经结束,因而,2016年度,现代牧业应该继续因为对赌协议计提亏损拨备。

此言差矣!

实际上,现代牧业2016年7月盈利预警之时,因为对赌协议计提亏损拨备,只是一个会计处理手段,属于账面亏损。

但由于蒙牛完成收购,对赌协议随之取消,现代牧业就没有必要因为对赌协议进行任何亏损拨备计提了。

我们都知道,上市公司2016年度报告基本都在2017年3月左右发布,主要就是因为企业财务部门需要进行财务报表合并、统计,之后上报总经理办公室,并经第三方会计师事务所审计,并上报董事会确认,这个过程需要一段时间。

因而,蒙牛收购现代牧业虽然完成之日为2月7日,但对赌协议已经取消了,现代牧业2016年就不会因为对赌协议进行亏损拨备计提了。

现代牧业高层人士也告知《财经啸侃》特约、独家撰稿人五谷君,蒙牛收购之后,就意味着对赌协议解除,因而亏损拨备就没有了;2月7日,公司刚开了分析师会议,大家都明白这个道理。

为此,德银发布研报,现代牧业将受益于中国宏观政策,同时,与蒙牛关系不断改善,有助于现代牧业2017年销售量;基于此,德银维持现代牧业“买入”评级,目标价2.5港元。

最后,五谷君啰嗦一句,即使对赌协议没有取消,现代牧业方面2016年也不必因此计提4亿亏损拨备。

为何?

众所周知,2015年7月,现代牧业通过向私募基金KKR和鼎晖控制Success Dairy定增4.77亿股的方式,收购其两个合资牧场82%的股权。同时,双方签订对赌协议,如果Success Dairy所持有的现代牧业股票价值低于3.08亿美元,现代牧业必须补偿价差。而受复原乳冲击以及原料奶售价下跌影响,现代牧业股价下滑。

基于此,2016年7月盈利预警公告中,现代牧业方面表示,由于股价下跌,将因为对赌协议计提4亿元亏损拨备。

然而,2016年底以及目前,现代牧业股价已经回升,在1.9港元/股左右,相较于2016年7月低谷之时(1港元/股左右),涨幅已经几乎翻番。

所以说,即使对赌协议没有取消,现代牧业方面计提亏损拨备额度也会大幅降低;然而,蒙牛出手彻底助力现代牧业解除对赌协议了。

当然,现代牧业此次预亏6亿元人民币的事实无法回避,但我们应该紧紧围绕上市公司公告,准确解读预亏的原因。

进入【新浪财经股吧】讨论

责任编辑:张海营