在各大券商连续好几个月的“疯狂”推荐之后,终于有机构发出了不一样的声音。近日,中金公司和大华继显均发出研报,下调枫叶教育(01317.HK)的评级。受此消息影响,被誉为今年港股第一牛股的枫叶教育股价连续两日下跌——继7月28日下跌3.15%后,29日枫叶教育再跌19.88%。

智通财经获悉,枫叶教育惨遭下调评级,一方面是中金认为当前股价已经极为充分地反应了公司的业务表现,一方面或还与枫叶教育之前发行的购股权有关。

当前股价已充分反映内在价值?

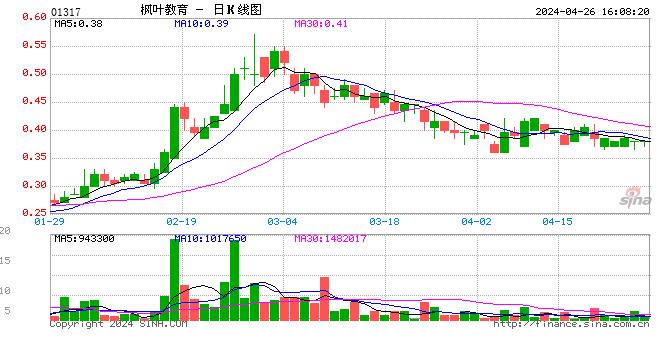

今年以来,枫叶教育的股价一路攀升,从1月4日的3.67港元,最高涨至7月27日的8.57港元,涨幅高达133.5%。股价的大涨一方面是受公司业绩增长的推动,一方面与各大券商“齐心协力”地推荐也不无关系。

智通财经发现,从今年开始,包括野村证券、建银国际、国信香港、第一上海等在内的多家券商首次覆盖该股,并给予其买入评级。之后,更有包括安信国际、中金公司、东兴证券、摩根大通等连续发布研究报告,纷纷表示看好推荐。这种“集体推荐”一直持续至今。

不过,最近市场终于出现了不一样的声音。大华继显将枫叶教育的评级由“买入”下调至“持有”,中金公司也将其评级从“推荐”下调至“中性”。

中金公司发布研报指出,枫叶教育当前股价已接近其6月份给出的9港元目标价,已经充分反映其内在价值,上行空间有限。而大幅扩张及可行使的购股权可能增加枫叶教育的运营风险,因此将枫叶教育目标价从9港元下调11%至8港元。

这里的大幅扩张指的是枫叶教育在今年中报里透露,计划2016/17学年在浙江平湖、陕西西安和江苏淮安新开7所学校,并计划通过在义乌、天津和湖北若干城市新设3至4所新学校,提高当前已形成的学校网络的渗透率。

中金公司认为,大幅扩张学校规模可能拉低学费和使用率,因为新学校的使用率可能低于已经成熟的学校进而减低公司的利润率水平。

2500万股购股权或影响财务表现?

另一个隐忧事关公司发行的购股权。去年6月8日,枫叶教育与丁香汇和香港智信两家公司签订相关委聘协议,并同意向丁香汇和香港智信合共授出2500万股的购股权,行使价格为4港元。其中丁香汇获得750万股的购股权股份,香港智信获得1750万股。

枫叶教育称,丁香汇主要从事提供策略顾问服务和投资管理服务,将协助公司优化发展策略和实施有效的投资或重组计划。香港智信主要从事提供投资者关系服务,将协助公司促进和维护与中国内地投资者及金融新闻媒体之间的交流和关系。

按照约定,2015年6月8日之后的18个月内的任何时间,若枫叶教育连续15个交易日的各日市值均不低于80亿港元,则购股权的40%可以行使。若在2015年6月8日之后的36个月内的任何时间,枫叶教育连续15个交易日的各日市值均不低于100亿港元,则购股权的剩余60%可以行使。

智通财经梳理发现,从去年6月底至今年6月底,枫叶教育的普通股总数一直维持在13.5968亿股。按80亿港元的市值计算,股价需达到5.88港元左右,丁香汇和香港智信就能行使40%的购股权;按100亿港元的市值计算,股价需达到7.35港元左右,丁香汇和香港智信才能行使剩余60%的购股权。

虽然从5月底开始,枫叶教育的股价就一直在5.88港元以上,从7月13日开始就一直在7.35港元以上,但根据枫叶教育最新披露的股份变动情况,除7月15日有一名董事行使了公司上市前就授予的购股权,使公司股份数目增加约107万股外,截至目前还没有新的购股权获得行使。

中金公司认为,丁香汇和香港智信的2500万股购股权可能在当前股价下被行使,而这或将对枫叶教育2016/2017学年的财务表现造成明显影响。根据中金公司的测算,如果购股权分别行使40%和100%,枫叶教育的每股收益增速可能从21%分别下降至5%和-19%。

购股权条款不合理?

综合以上因素,中金公司将枫叶教育2017财年的收入预测下调2%至10亿元(人民币,下同),2016财年和2017财年的净利润预测分别下调6%和13%至2.46亿元和2.98亿元(剔除购股权费用的影响),对应每股盈利0.18元和0.22元,并建议投资者获利了结。

受此消息影响,枫叶教育今日盘中一度触及6.41港元的低位,跌幅高达22.77%。最终收报6.65港元,跌19.88%,成交额4.63亿港元。

有消息称,今日下午,枫叶教育紧急召开临时电话会议,对中金的报告作出回应。雪球网一位名为“等着蚂蚁变大象”的用户透露会议内容显示,枫叶教育认可中金公司关于利润率下降的说法,因为公司新开了许多小学和初中,这些新开学校的利润率水平没有高中部高,因此会拉低公司整体利润率水平,但是公司净利润绝对值是增长的。

该用户透露的会议内容还显示,枫叶教育并没有支付丁香汇和智信财经任何公关费用,而且两家公司也并没有提供与购股权相匹配的服务,所以购股权还没有发行。但枫叶教育承认发行购股权的行权条件的相关条款不合理。未来要不要发这些购股权的决定权在公司,如果这些购股权最终被行权,将会在三年内摊销,计入股权激励费用。

该消息的真实性目前还有待进一步证实。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178