◎每经记者 贾丽娟

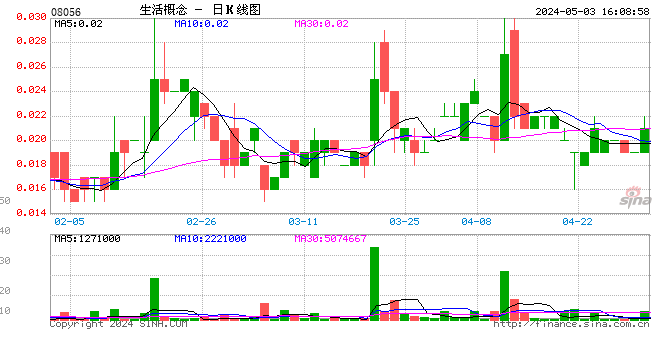

上周五,一家名为饮食概念控股公司(08056,HK,以下简称饮食概念)的企业在香港创业板配售上市,配售价为0.45港元,盘中一度触及8.02港元,涨幅高达1700%,收盘时回落至4.28港元,涨幅仍高达851%。

港股创业板配售上市不新奇,股价在上市首日暴涨也不新鲜,新鲜的是,这家公司的股东名单中,有“王思聪”三个字,持股10.11%。饮食概念股的首日暴涨,给王思聪带来了3亿多港元的账面盈利。不过,仅三天后,这笔盈利就仅剩不足2000万港元。

首日涨8倍次日跌八成

众所周知,王思聪旗下有一家名为“普思资本”的公司,这家公司已经投资了不少上市公司。而普思资本官网显示,饮食概念早已列在普思资本的投资名单中,并称“已于2015年4月份向港交所申报上市”。

今年8月5日,饮食概念终于以配售方式赴港上市并开始交易。按照配售结果,150名“专业机构及其他投资者”认购了2亿股配股股份,每股价格为0.45港元。

挂牌当日(8月5日),饮食概念的股价一飞冲天,盘中一度触及8.02港元,涨幅高达1700%,收盘时回落至4.28港元,涨幅仍高达851%。以此计算,作为配售对象之一的王思聪,其持股8088万股,投资成本为3640万港元,上市仅一天,其持股市值便达到3.46亿港元,账面盈利达3.1亿港元,约合人民币2.66亿元。

但是,当日成交量仅有205万股,金额仅有1050万港元,饮食概念的交易单位为5000股一手,也就是说,当日仅成交了410手。如此小的成交量,能撑得起这样的涨幅么?更何况,饮食概念的业绩连续下滑,公司旗下餐厅均开设于香港地区,截至今年3月底的财年,饮食概念营收为4.63亿港元,较去年同期减少1.1%;净利润为1812万港元,较2015年同期的2338万港元大幅下降22.5%。而2015年的净利润,已经较2014年的3956万港元下滑了40%。

果不其然,饮食概念的股价仅风光了一日。在本周的三个交易日里,饮食概念的股价分别下跌了76.4%、26.73%及8.11%,截至8月10日收盘,公司股价报0.68港元,较最高点的8.02港元已经跌去了92%。而王思聪的持股市值,也迅速缩水到了5500万港元,账面盈利仅剩1860万港元。如果饮食概念的股价在未来跌破配售价,那么王思聪就要亏钱了。

配售上市的创业板“大坑”

只要没有落袋为安,这种“纸上富贵”终究不踏实。而在港股市场,类似的情况比比皆是,特别是配售上市的公司,往往会出现暴涨后暴跌的景象。

与饮食概念同样是配售上市的皇玺餐饮集团(08300,HK),8月8日上市首日股价暴涨1166.67%,但9日和10日分别下跌22.11%及58.11%。上个月配售上市的中国金典集团(08281,HK)上市首日开盘涨56%,但第二日股价便跌到了配售价之下。此外还有Classified Group(08232,HK),配售价0.55港元,上市首日最高冲至3.6港元,如今一个月过去,股价较高点跌去一半,全天成交量仅剩几万股,成了“僵尸股”。可以想象,如果有散户在高位接货,只会输得叫天不应叫地不灵,且可能出现“卖都卖不掉”的情况。

配售上市是香港创业板的一个特殊现象,虽然是新股首次发行,但并不向公众公开发行,而是向少数投资者配售,导致股权集中,这也遭到了不少市场人士的批评。香港智易东方证券行政总裁蔺常念就直斥这些全配售股份只是“自己人玩”,且难以查证,对投资者极不公平。

更有市场人士总结了港股创业板的“四大问题”:股权高度集中、成交稀少、股价大起大落,以及沦为“造壳工场”。看来,对于香港创业板,不管其背后是王思聪还是其他牛人,投资者还是需要多长个心眼。

进入【新浪财经股吧】讨论

责任编辑:1800139007 SF182