房企年报|苏宁环球捂地待涨 还能啃几年老本?

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

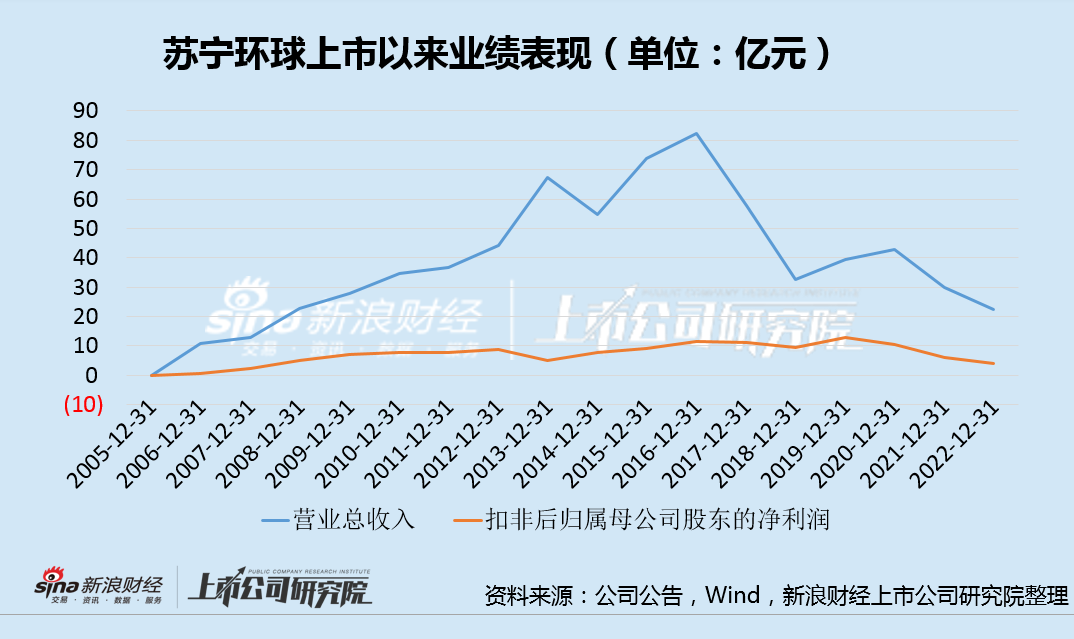

近日,苏宁环球股份有限公司(以下简称“苏宁环球”)发布了公司2022年年报,营收两连降的同时,利润更是5年4降。自1992年正式进军房地产市场以来已30年有余,而今苏宁环球的步伐也逐渐停滞不前的境地。

值得注意的是,在业绩连年下滑的情况,利润率却仍然保持高位,其背后的逻辑是苏宁环球受益于早年积极的拿地策略,土地成本较低。“捂地待涨”的啃老本思路,一方面使得其项目能维持较好的利润率,但同时也限制了前进步伐,以至于在发展30年后的2022年,营收和利润规模仅有22.39亿元和3.58亿元。

捂地待涨:业绩犹如抛物线

年报显示,苏宁环球2022年实现营业收入22.39亿元,同比下降25.12%,实现归属于上市公司股东的净利润3.58亿元,同比下降42.07%。其中Q4单季度主营收入4.29亿元,同比下降22.46%,单季度归母净利润为亏损1.34亿元。营收两连降的同时,利润更是5年4降,Q4已开始有亏损的苗头。

不同于多数房企的巅峰停留在2019-2021年,苏宁环球早在2016年业绩触顶后,便犹如抛物线般持续下落。这主要是由于苏宁环球早早就失去了前进的动力,小体量地量入为出进行开发。

截止报告期末,苏宁环球累计土储面积186.63万平方米,总建筑面积226.86万平方米。若以2016底苏宁环球的土地储备情况为例,除去芜湖地产和吉林地产合计58.47万平米的土储被消化掉后,其余的包括南京-浦东、南京-天花、上海科学城、宜兴地产等基本都没怎么开发,全部留到了2022年底。而2016-2022年中间,新增项目仅有西咸新区空港新城项目,多个年度的新增土储都为0。

在几无新增土地储备的情况下,从公司结转营收逐渐收缩的变化趋势来看,苏宁环球的去化速度也在放慢。持续守着账面土储缓慢开发,甚至加大捂地力度,一方面令苏宁环球的业绩不尽如人意,股价也长期低迷。以至于在发展30年后的2022年,营收和利润规模仅有22.39亿元和3.58亿元。

另一方面,保守的啃老本策略也让苏宁环球躲开了2021年以来的行业巨幅调整,整体杠杆率控制在合理范围内,且多年来一直维持着盈利。2022年,在物业开发占绝对主营的情况下,苏宁环球的毛利率仍有62.5%的超高水平,同期净利润率也高达15.99%。此外,期末融资全为银行贷款,合计22亿元,资产负债率仅为36.47%,多年来始终处于房地产企业融资监管“绿档”范围。

老本还能啃几年?

按照苏宁环球自身的定位:在确保房地产主营业务稳健发展的同时,通过资源高效配置,围绕聚焦于以生物医药科技、抗衰再生医学为重点发展方向的布局,积极开拓多元化发展道路。

可见,地产开发仍然为其主营业务,不过按照克而瑞统计的百强房企数据看,2022年TOP200的最低门槛是大众置业的27.3亿元。而苏宁环球2022年共计预售建面仅约为8.83万平米,预售金额为15.36亿元,仅为TOP200门槛的一半左右。

尽管是A股上市多年的房企,且有苏宁的品牌加持,但苏宁环球与美的置业等房企有着巨大差距。多年来,苏宁环球在全国已开发项目总计仅千万平米有余,甚至不足头部房企一年的销售面积,从规模看,仅仅是尾部房企。不过,相较于2022年226.86万平方米土地储备,按年均销售8.83万平米,苏宁环球还可以细水长流25年。

苏宁环球似乎也走在“不思进取”的道路上。2022年,通过不拿地保证经营活动现金流转正,减少投资支出和筹资活动,收回理财产品等手段,使得账面现金及等价物从2021年的-4.42亿元转正为5.28亿元。

此外,苏宁环球还宣布,全资子公司上海苏宁环球实业有限公司、南京浦东房地产开发有限公司将各减资14亿元人民币。

值得一提的是,苏宁环球的“不思进取”还体现在区域布局上。年报显示,苏宁环球房地产开发业务以南京市场为主,2022年营收占比接近80%,主要位于南京江北核心区。同时仅多年前在上海、吉林、宜兴等地有布局。

医美业务未能及时顶上

实际上,在地产行业存量竞争的大背景下,尾部房企是难以与综合开发房企竞争的。因此,对于苏宁环球来说,另辟蹊径开拓新业务显得非常有必要。而与奥园、佳兆业、蓝光等房企类似,苏宁环球也选择扎进医美板块,但结果似乎也有些类似,仍不温不火。

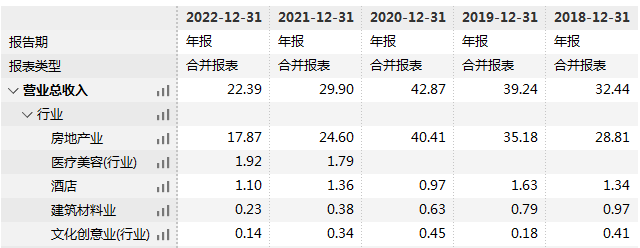

2022年,苏宁环球的医美板块仅实现营业收入1.93亿元,同比增长9.54%。在地产主业营收连续下滑的情况下,占总营收比仍仅有8.62%,未能成为第二业绩支撑。而包括酒店业务、建筑材料、文化创意产业等也持续疲软。

值得一提的是,苏宁环球聚焦在产业链中上游板块,围绕再生医学和抗衰领域投资,通过收购医美板块的资源,从下游医美医院资产逐渐过渡到中上游医疗美容产品。截止去年底,公司账面的商誉增长至1.89亿元,如若相关业务持续增长乏力甚至业绩滑坡,苏宁环球也将面临商誉减值的压力。

作者

肖恩

新浪财经上市公司研究员

热文排行

- 房企年报|中交地产:非典型央企连踩三道红线 营收大增难阻扣非利润连亏两年

- 复牌即重生?融创中国的化债或实为避开“囚徒困境”

- 一季度,中骏集团连同其合营公司及联营公司实现累计合同销售金额114.68亿元

- 新城控股商业贡献毛利近30% 自持物业将迎来价值重估

- 房企年报|建发房地产业务毛利不足15% 规模冲进前十水分有多少?

- 雅生活应收账款暴增至103亿 “以房抵债”能化解这个雷吗?

- 房企年报|中海宏洋:重仓低线城市之殇 存货减值增近10倍

- 中原建业外拓失速同比降66% 与绿城管理差距进一步拉大

- 房企年报|少数股东权益和损益多年不匹配 华发股份隐藏了多少债务?

- 房企年报|越秀地产增收不增利“3宗罪”:10年来营收增8倍利润仅增59%

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版权所有