房企年报|中交地产:非典型央企连踩三道红线 营收大增难阻扣非利润连亏两年

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

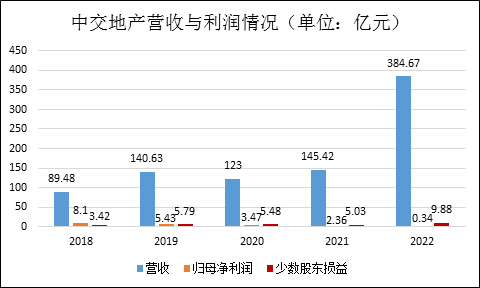

近日,中交地产股份有限公司(以下简称“中交地产”)发布了2022年年度报告,在大力保交付、结转合同负债的情况下,营收实现了大幅增长。但由于项目糟糕的盈利能力及减值损失,叠加少数股东损益的“喧宾夺主”,中交地产全年的归母利润反而连续4年大幅下滑,仅录得0.34亿元。

尽管销售规模仍未超500亿,但中交地产在追求规模的激进道路中舍弃的不仅是安全的财务、项目的盈利,更是股东的利益。

毛利率仅剩13.28%

今日,中交地产发布了2022年年报,作为中国交通建设集团有限公司在房地产板块唯一的A股上市平台,中交地产并未能表现出如华润置地、保利发展、招商蛇口、中海地产等“央资”房企应有的竞争力。

一方面,中交地产2022年实现营业收入384.67亿元,较上年增长达164.52%,且几乎全部(99.54%)是房地产销售收入贡献,“地产+”的多元业务几无贡献。另一方面,公司全年实现利润总额21.83亿元,较上年仅同比增长43.36%,增长幅度远低于营收的背后是毛利率大幅下滑。

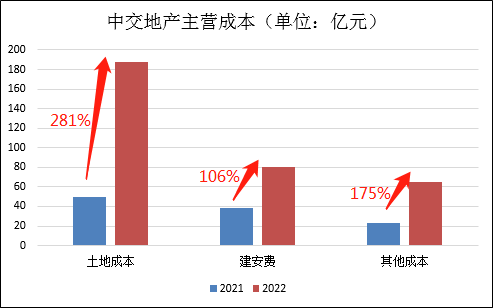

尽管近年来毛利率趋势性下滑已是地产行业的常态,但目前头部房企的毛利率依然在20%左右的水平。2022年,中交地产毛利率则同比大幅减少多达9.45个百分点至13.28%,其中原因是成本上升速度远超营收增速。其中,土地成本、建设安装费、其他成本分别增长281%、106%、175%,值得注意的是,占成本的最大头,土地成本也是增幅最大的因素,成为压垮中交地产毛利率的核心原因。

资料来源:公司公告

资料来源:公司公告显然,营收和成本增幅落差的本质是销售均价与拿地均价之间的沟壑在越拉越大。以2022年为例,中交地产新增11个项目,计容建筑面积128.64万平方米,对应土地价款为234.37亿元,折合拿地楼面价18219元/平米,而同期销售均价仅有23435元/平米,拿地均价/销售均价之比已经达到77.75%,后续盈利空间或并不乐观。

苦追规模无果 股东利益却被忽视

值得注意的是,在净利润率仅有5.67%的情况下,中交地产2022年的归母净利润率更是不足1‰,仅实现归属于上市公司股东净利润0.34亿元,较上年同期减少85.60%。

对于中交地产的股东来说,384.67亿元的营收显得非常空洞,而在公司营收从2018年的不足百亿增长至2022年近400亿的情况下,归母净利润则从8.1亿一路滑落至0.34亿元几乎亏损的水平。

在中交地产近些年苦追规模的过程中,股东利益却被长期忽视。但追求规模带来的减值损失等风险,母公司股东却没少承担,2022年公司计提减值准备将减少公司归属于母公司股东的净利润约6.87亿元,减少归属于母公司股东权益约6.87亿元。这对于归母权益仅有33亿的中交地产的股东来说,实在不是一个小数目。

资料来源:Wind,公司公告

资料来源:Wind,公司公告中交地产近些年通过持续大力地仅仅少数股东合作方(包括开放商和资金方)来激进扩张。2018年,少数股东权益占比为45.98%,2022年则提升至82.71%的畸高水平,少数股东损益也喧宾夺主地连续多年超过归母利润。这其中,或有“明股实债”对于少数股东回报率的保障,而损害了公司股东的风险与收益。

而实际上,中交地产如此费力的追求规模,结果却并不理想,这不仅体现在规模的含金量存在水分甚至严重的盈利风险,也在于规模扩张并不顺利。

2022年,中交地产实现签约销售面积195.78万平米,同比降低14.32%,实现签约销售金额458.82亿元,同比降低18.07%,销售量价齐跌的表现叠加拿地成本高企,未来中交地产的利润率或仍可能下滑。而权益口径,全年实现仅实现销售金额296.65亿元,较上年同期降低25.46%,代建业务签约销售金额13.63亿元。无论从全口径还是权益规模来看,中交地产并未能实现实质性突破,仍处在二线中部房企的位置。

此外,我们从公司的合同负债以及账面土地储备看,中交地产的增长动力似乎也不强劲。截止2022年底,公司账面合同负债从2021年的420.29亿元减少为277.84亿元,远不及2022年结转收入,这也从侧面反映中交地产2023年营收增速或堪忧。而同期中交地产持有房地产项目115个,土地总面积1056.45万平米,在建及待建面积1648.67万平米,土地储备仅千万平米出头,与头部房企还有巨大差距。

“非典型”央资房企 连踩三道红线

中交地产2022年似有加大拿地节奏,继续冲刺规模的意图。2022年,中交地产虽新增11个项目,计容建筑面积128.64万平方米,土地价款也为234.37亿元,全口径的拿地金额/销售金额之比为51.1%。整体土储建面还在缩小,但据公开资料性显示,中交地产在2013年到2016年的4年时间里,拿地总额才近109亿元,已然有边际发力的迹象。

此外,作为“央资”房企需要的“排场”,中交地产在房地产开发经营与销售业务之外,同时积极探索和开拓融资代建、特色小镇、TOD城市综合体、城市更新、产业地产、物流地产等新兴业务。

且不论庞大的少数股东权益是否蕴含多少债务,仅就目前的布局以及扩张的支出而言,中交地产的财务压力就不小。截止2022年低,账面资金104.82亿元,较2021年的123.7亿元减少15.26%,中交地产的净负债率为171.78%,剔预资产负债率为82.61%,现金短债比0.53,踩中“三道红线”。

作为唯一连踩“三道红线”的央资房企,中交地产显得非常另类,无论是在规模体量、权益比、项目盈利能力还是财务稳健性方面,均无央资房企的稳健,取而代之的则是唯规模论的激进。

作者

肖恩

新浪财经上市公司研究员

热文排行

- 复牌即重生?融创中国的化债或实为避开“囚徒困境”

- 一季度,中骏集团连同其合营公司及联营公司实现累计合同销售金额114.68亿元

- 新城控股商业贡献毛利近30% 自持物业将迎来价值重估

- 房企年报|建发房地产业务毛利不足15% 规模冲进前十水分有多少?

- 雅生活应收账款暴增至103亿 “以房抵债”能化解这个雷吗?

- 房企年报|中海宏洋:重仓低线城市之殇 存货减值增近10倍

- 中原建业外拓失速同比降66% 与绿城管理差距进一步拉大

- 房企年报|少数股东权益和损益多年不匹配 华发股份隐藏了多少债务?

- 房企年报|越秀地产增收不增利“3宗罪”:10年来营收增8倍利润仅增59%

- 房企年报|太古地产:几无成长的“包租公” 酒店业务已8年未能盈利

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版权所有