房企年报|中海宏洋:重仓低线城市之殇 存货减值增近10倍

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,中国海外宏洋集团有限公司(以下简称“中海宏洋”)发布了2022年业绩报告,在营收录得同比增长的情况下,经营利润及归母净利润均出现大幅下滑。这背后是中海宏洋身处中海集团大旗下的特殊定位所致,在重仓弱二线及三四线的情况,2022年迎来存货巨幅减值及业绩下滑。

对于未来是否还会发生大额存货减值的问题,中海宏洋表示,在楼市走向尚未明朗之际,具体还是根据减值情况确定,存在不确定性,数额很难说是大是小。

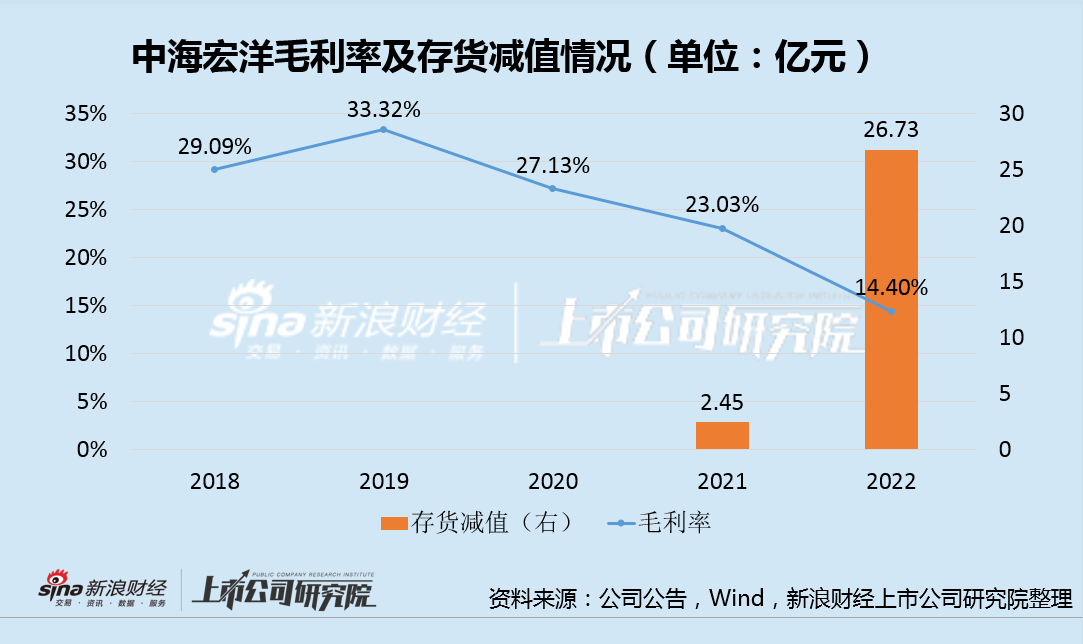

存货减值增近10倍

早在2010年3月,中国海外发展有限公司完成对蚬壳电器(中海宏洋的前身)的并购,并更名中海宏洋。自此,中海宏洋在整个中海地产体系中,主要负责深耕低线城市,包括弱二线及三四线城市,诸如呼和浩特、桂林、银川、南宁、兰州、赣州、扬州、南通等城市。

正是由于重仓弱二线及三四线,中海宏洋在2022年迎来存货巨幅减值及业绩下滑。

年报显示,全年公司录得营收574.92亿元,同比上升6.8%,而经营利润为62.66亿元,同比下降38.6%,录得归母净利润31.5亿元,同比下跌37.6%。关于业绩下滑的原因主要有2点:

其一,利润率的下滑,毛利率与净利润率分别下滑约9个百分点、5个百分点至14.4%、5.26%。撇开减值影响毛利率也由上年的23.03%下滑至19%。

其二,存货减值骤增,2022年物业销售及发展分部的存货减值26.73亿元,按年增加接近10倍。

上述亮点原因都直指中海宏洋项目盈利能力的下滑,而如果地产开发最核心的要素是“位置”的话,那么中海宏洋去年业绩的背后是布局定位的结果。

实际上,目前弱二线及三四线城市普遍出现库存积压,中海宏洋在一些重仓区域去化压力增大,这些项目涉及到的城市有盐城、潍坊、天水、淄博、清远等低线城市。

土储绝大多数在低能级城市 后续风险难料

显然,2022年中海宏洋存货减值城市基本与过去一年我国房地产市场调的剧烈程度一致,而值得投资者注意的是,中海宏洋的绝大多数土储基本都在低能级城市。

据悉,中海宏洋将所在的城市分为三大类:

第一类,是强投资城市,以合肥为代表,供需合理,购买力、城市活力相对强。

第二类,是以银川为代表,城市体量不算大,但属于中心节点城市。

第三类,以泉州为代表,经济总量较高,产业底子厚,需要加大投资。

截止2022年底,中海宏洋在39个城市的土地储备共达2453.26万平米,其中合共202.28万平方米由联营公司及合营公司持有,整体权益比例较高。尽管中海宏洋在2022年有所侧重提高拿地城市的层级,但除了合肥、西宁、银川、南宁等几个省会城市外,其余约90%的土储都在三线及以下城市。

低线城市带来的第一层压力即为销售回款压力。2022年,中海宏洋实现合约销售额为403.16亿元,同比下跌43.4%,降幅超过百强房企平均水平。涉及合约面积合共372.52万平方米,同比下滑34.5%,销售均价为10800元/平米,同比下滑13.6%。而同期销售费用却基本保持平稳,也未能挽回销售的量价齐跌。

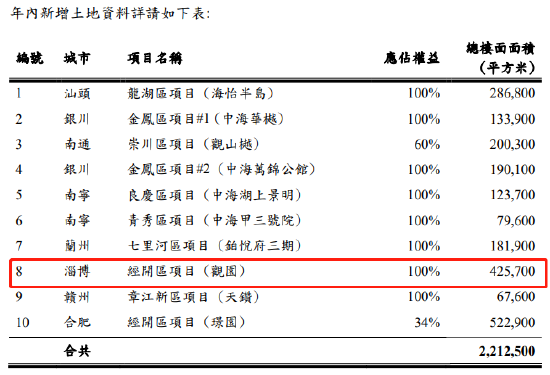

值得一提的是,中海宏洋在总土储相较于2022年去化面积非常充裕的情况下, 2022年依然新增土储约221.25万平方米,总代价合共约人民币101.5亿元,加上收购位于金华和徐州的发展项目的额外部分权益,应占楼面面积合共约193.73万平米,整体土储池子还在逆势扩大。

在2022年存货减值较大的城市中,诸如盐城、潍坊、淄博等,中海宏洋已拥有的土储并不少,此外,中海宏洋还在2022年大举在淄博加仓了42.57万平米土储。整体而言,中海宏洋向二三线城市下沉的方向并未改变,但在具体城市的投资侧重将有所调整。“对表现弱一些的城市降低投资强度,提高项目回报,也会进行个别城市更替。”

但对于未来是否还会发生大额存货减值的问题,中海宏洋表示,在楼市走向尚未明朗之际,具体还是根据减值情况确定,存在不确定性,数额很难说是大是小。

调整土储需要时间 财务却率先走弱

事实上,中海宏洋要在与中海地产形成互补的战略下,精细化调整土地储备并不容易。这一方面是由于低能级城市去化进程缓慢或不及预期,另一方面,回款慢及资金不足将加大公司财务压力,进而掣肘调整新拓土储。

尽管在2022年支出184亿新增土储,而在土储布局调整仍未明显成效的情况下,中海宏洋的财务确实率先走弱。尽管公司三道红线指标仍保持绿档,但净负债率较2021年的35.6%提升13个百分点至48.8%,并由于海外债成本的上升,其综合借贷成本由2021年的3.8%提升至2022年的4.8%,而现金及银行结余与受限制的现金及存款合共为人民币293.31亿元,较上年有所减少。

目前随着美联储加息的持续推进,包括香港在内的诸多海外市场债务融资成本持续上升。而截止2022年底,中海宏洋总贷款中(包括担保票据及公司债券),人民币及港币/美元分别约占60%及40%,美元加息对于公司财务成本的影响显著。预计今年中海宏洋融资成本或仍将上升。

作者

肖恩

新浪财经上市公司研究员

热文排行

- 中原建业外拓失速同比降66% 与绿城管理差距进一步拉大

- 房企年报|少数股东权益和损益多年不匹配 华发股份隐藏了多少债务?

- 房企年报|越秀地产增收不增利“3宗罪”:10年来营收增8倍利润仅增59%

- 房企年报|太古地产:几无成长的“包租公” 酒店业务已8年未能盈利

- 停牌一年佳兆业化债化了个寂寞?薪资降30%债务压力却越来越大

- 急的卖总部大楼 旭辉集团化债到了什么进度?

- 大连保利时代被业主投诉质量不合格 保利发展规模登顶却丢了品质?

- 深圳控股销售再度低迷1月同比降66% 分拆物业上市提前埋伏估值骤增

- 中国金茂拉长债务久期 上海金茂大厦也被抵押ABS融资

- 金科股份接连被投诉延期交房 仅2个月新增诉讼金额达45亿元

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版权所有