复牌即重生?融创中国的化债或实为避开“囚徒困境”

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

4月13日,停牌一年多的融创中国终于迎来了复牌,成为继龙光、佳兆业之后今年第三家成功复牌的房企。

根据港交所上市规则13.09条以及相应的香港法例证券及期货部分要求,如果上市企业要实现股票复牌,就需要刊发所有延期业绩,并向市场公布所有重大信息。同时,还要撤销或驳回针对企业的清盘呈请、并解除清盘人的委任。

参照此前佳兆业的复牌历程,融创中国在完成境内外债务重组后,并先后发布了2022年中期及全年业绩报告,就已经陆续达成复牌指引要求。从接获复牌指引到完成复牌的9个月中,对于融创的复牌,不论是投资人还是债权人,抑或是融创本身,无疑都是急切期盼的。

复盘首日股价暴跌55% 仅仅是补跌?

复盘首日,融创中国股价大跌超50%后仅勉强守住了2港元的股价,市场普遍认为融创股价暴跌是随行就市,为过去一年内房企股价低迷的补跌。

正如孙宏斌在今年3月29日融创中国召开的境外债务重组说明会上所说:2021年四季度起行业持续发生变化,很多事情超出预判,公司出现流动性困难,主要是因为追求规模的惯性让公司在投资上过于乐观和激进,在管理上也存在授权过于下放等问题,导致安全垫不够厚,没能经受住这一轮考验。

从孙宏斌的“罪己诏”中可以总结出两点:

其一,一直扮演“白衣骑士”的名头,冲昏了孙宏斌的头脑,为追求规模逆势出击造成了流动性困局;

其二,整个融创中国,在孙宏斌个人风格的影响下,投资上过于粗放,项目的质量和盈利能力堪忧。

实际上,上述两点也是大多数出险房企的通病。早在2021年下半年多数高杠杆房企陆续出险之际,上半年还在扩张的融创也迅速调转车头,并通过股权配售、孙宏斌自掏腰包借款、资产处置等途径持续回血,总计回笼资金约300亿元。

但行业持续的深度调整,未能给孙宏斌喘息的机会。2022年5月,融创中国宣布无法支付4笔美元债的票据利息,合计金额1.05亿美元;2022年9月,企业收到清盘呈请;随着时间推移,融创中国的违约债务不断堆叠,数额已超千亿,并导致借贷本金约835.5亿元可能被要求提前还款。

过去一年,孙宏斌为这千亿的逾期债四处奔走,终于在今年3月取得了实质性进展。

2022年底,在以广州文旅城、重庆江北嘴A-ONE、温州翡翠海岸城等多处资产作为展期偿付保障的条件下,融创完成了160亿元境内公开债重组工作,平均展期3.5年。

今年3月,融创针对102.37亿美元规模的境外债重组发布正式重组方案,并表示已与持债金额超过30%的境外债权人小组达成支持协议,预计方案将会顺利拿到超过75%的同意票,届时清盘呈请也将被撤销。

值得一提的是,在上述重组方案达成后的开盘股价大跌,另一个原因或隐藏在该重组方案之中。

根据公司公告,此次融创海外债的重组方案,远不同于此前境内债的展期方案,其兼顾了多重考虑和多方利益。包括:债转股降低融创的杠杆率且有强制转股的份额,债转股提高资产的流动性方便债权人及时变现,债转股不仅有融创的股票还有融创服务的股票。

由此,若重组方案得到通过,部分债权人在二级市场抛售股票,无疑会对融创中国和融创服务二级市场的股价产生长期压力。

转股?大多数债权人或选择新票据

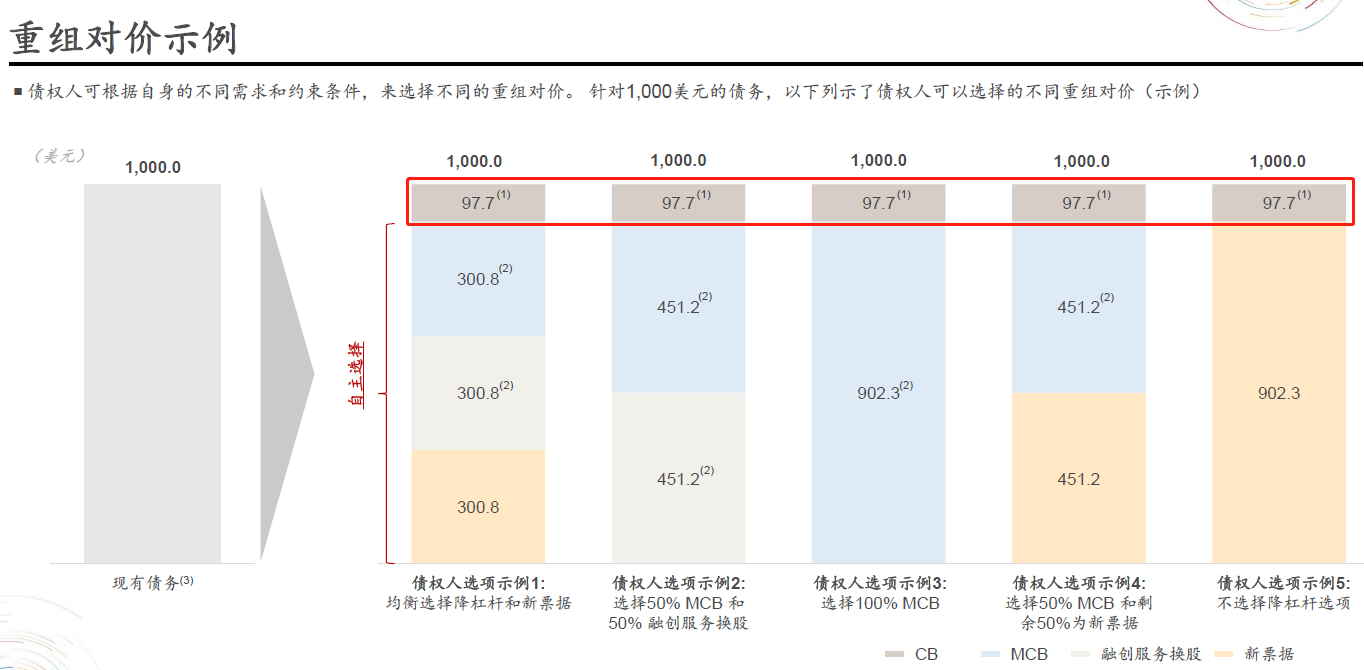

根据重组方案,对于现有债务(美元票据、其他境外债、未付利息共计102.37亿美元),重组对价分别包括可转换债券、强制可转换债券、转换为部分融创服务股权、置换新票据等。其中,不同的债权人可以根据自己的偏好来选择哪几种方案搭配,但均必须搭配可转债(CB,可转为融创中国普通股的可转债)。该可转债的到期日为9年,期间可自愿做出是否转股的安排。

资料来源:公司材料

此外,则可以在强制可转换债券、转换为部分融创服务股权、置换新票据等三种资产类型中选择搭配,当然也可以将剩余的额度全部选择新票据。新票据的到期日也为2-9年,同样有展期的本质作用,且利率成本为5%-6.5%,前两年若用实物抵利息的情况则利率成本在6-7.5%,这一利率水平基本在此前逾期老票据的成本之上。

此外,还可以选择强制可转债(融创中国股票)和融创服务的股票,其中,孙宏斌已同意将其4.5亿美元的股东贷款转换为强制可转债(融创中国股票),以表示自己同债权人及股东站在一起。

但是我们对比当前融创中国、融创服务的股价,以及重组对价的约定,债权人或多数不会选择强制可转债(融创中国股票)和融创服务的股票,除非对于融创及物业公司未来的股价非常乐观。而近日,小摩也发布研究报告称,予融创中国“减持”评级,并设定目标价为1港元。

因此,权衡之下,大多数债权人本就是固定收益类资产的定位,且债券的偿还顺序优先于股权并有相应的增信机制,预计主要选择新票据的将占比为多数。这将意味着,在相当程度上此次海外债的重组也变成了以展期为主要形式的,债务双方的“暂时性”和解,避免出现互不相让的“囚徒困境”。

而降杠杆的目标,预计还将落在融创自身要加快去化的重任上。

1.3亿平米土储含金量有多少?

财报数据显示,截至2022年末,融创中国权益土地储备约1.3亿平方米,权益土地货值约1.41万亿元。且不论土储货值多来自于公司自己的估计,1.3亿平米权益土储的含金量如何,则是公司能否成功降杠杆,甚至能否真正偿还展期债务的根本。

对于众多出险房企来说,庞大土地储备就像一个黑匣子,里面琳琅满目的项目质量多数良莠不齐。而且在房企出险后,好项目往往会被同行、资金方筛选一遍,留下的项目或质量难有保障。

融创也不例外,此前,融创同四大AMC机构合作,成功为上海董家渡、武汉桃花源、咸阳森屿城等优质项目引入资金,累计合作落地规模超200亿元。今年1月初,融创还将自己持有的深圳冰雪文旅城51%股权,一口气转让给了珠海华发。

而融创在2022年结转的项目毛利率却令人担忧。在2021年录得-0.9%的极低毛利率后,2022年再度录得-0.8%的毛利率,剔除公允价值变动对于毛利率的影响,全年的毛利率也仅有9.4%。此外,全年合联营公司的综合毛利率也仅有4.9%。融创全年实现收入967.5亿元,同比下降51.2%,核心净利润为亏损138.6亿元,同比减少约45.2%,净利润亏损高达298.9亿元,除了融创服务外,其余业务均录得亏损。

从目前的项目结转情况来看,融创的土储质量并不乐观。但无论如何,加快销售去化回售现金流才是解燃眉之急的唯一选择,况且融创的短期债务压力不小。

一方面,今年Q1,融创累计实现合同销售金额约292.7亿元,下降59.5%。在去年大幅下滑的基础上仍未有明显的复苏迹象,而同期克而瑞百强房企的销售额已同比转正。

另一方面,公司账面现金余额为375.4亿元,其中受限制资金达到259.4亿元。有息负债总额为2984.2亿元,短期债务达2534.76亿元,即使扣除成功展期的百亿美元以及160亿元境内债,融创今年的偿债压力仍不小。

对于融创中国和孙宏斌来说,复牌只能算是稍喘一口气,压力仍在!

作者

肖恩

新浪财经上市公司研究员

热文排行

- 一季度,中骏集团连同其合营公司及联营公司实现累计合同销售金额114.68亿元

- 新城控股商业贡献毛利近30% 自持物业将迎来价值重估

- 房企年报|建发房地产业务毛利不足15% 规模冲进前十水分有多少?

- 雅生活应收账款暴增至103亿 “以房抵债”能化解这个雷吗?

- 房企年报|中海宏洋:重仓低线城市之殇 存货减值增近10倍

- 中原建业外拓失速同比降66% 与绿城管理差距进一步拉大

- 房企年报|少数股东权益和损益多年不匹配 华发股份隐藏了多少债务?

- 房企年报|越秀地产增收不增利“3宗罪”:10年来营收增8倍利润仅增59%

- 房企年报|太古地产:几无成长的“包租公” 酒店业务已8年未能盈利

- 停牌一年佳兆业化债化了个寂寞?薪资降30%债务压力却越来越大

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版权所有