卫龙美味高增长动力:品类扩张能力得到验证 蔬菜制品成第二增长曲线

8月15日,卫龙美味交出一份超预期的中期业绩,上半年实现收入29.39亿元,同比增长26.3%;实现净利润6.21亿元,同比增长38.9%。

在发布中期业绩的同时,公司宣布派发中期股息每股0.16 元,继续保持高分红。事实上自2022年上市以来,卫龙美味分红金额已远超融资额。

近年来消费数据低迷,在需求不振的情况下,食品饮料行业企业普遍面临压力。逆势增长的卫龙美味究竟做对了什么?

持续增长的动力:品类扩张+渠道扩张

从收入端来看,上半年卫龙三大品类均在增长,其中调味面制品收入增长5%至13.54亿元,蔬菜制品收入增长57%至14.61亿元,豆制品及其他制品收入增长18%至1.24亿元。

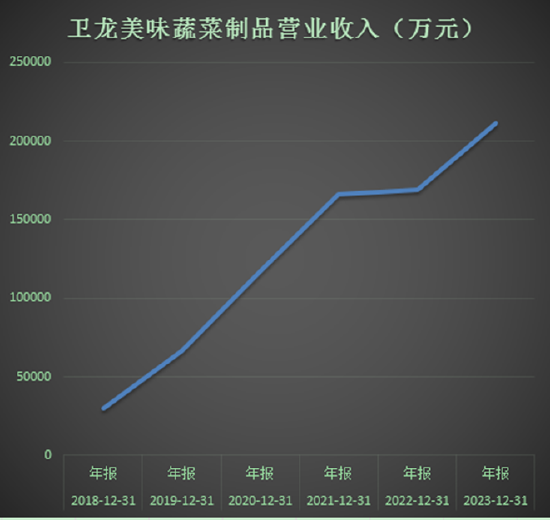

亮丽的业绩背后最值得注意的是,在经典产品调味面制品稳定增长的同时,蔬菜制品收入一举增长57%达到14.61亿元,营收占比接近50%,成功成长为第二增长曲线。

卫龙拥有很强的打造大单品的能力,信达证券研认为,卫龙推新能力在辣条、魔芋爽等产品持续得到验证,公司也储备了溏心蛋等核心单品,“长期具备成为多品类大公司的基因”。

2019年蔬菜制品收入仅为6.65亿元,到2023年已经增至21.19亿元,今年上半年仍录得57%的高增速。蔬菜制品的快速增长证明了卫龙在品类扩张方面的能力,对于休闲食品公司来说,品类扩张和渠道扩张是推动增长的两大途径。

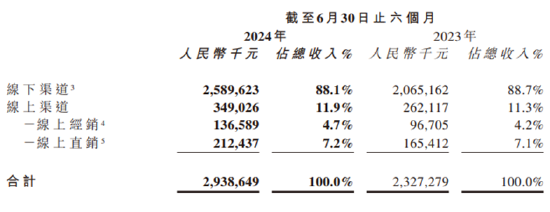

从渠道端来看,上半年线下渠道收入增长25%,线上渠道则增长33%,均录得高增长。

作为辣味休闲食品龙头,卫龙美味的优势是其覆盖全国的经销网络,近几年公司的策略是推动渠道进一步下沉,截至2024年上半年,公司线下经销商数量达到1822家,还在继续扩张,这些经销商连接了全国重点购物商场、商超及连锁便利店及其他终端门店。

在深耕传统渠道的同时,卫龙也开始积极拥抱O2O、零食量贩、仓储会员店等新兴渠道。在这方面,公司的品牌地位发挥了作用,量贩零食店喜欢将知名度高、价格透明的一线品牌作为引流产品,而卫龙作为辣条行业龙头,其品牌知名度与量贩零食渠道的需求一拍即合。根据方正证券研报预测,随着时间推移,卫龙进入的量贩系统门店数量有望持续增加。新兴渠道将成为传统渠道之外的重要补充。

目前卫龙线上渠道收入规模还比较小,占比为11.9%,今年上半年增长33%,仍处在高速增长阶段。

销量增长的保证是产能,近几年卫龙美味一直在进行产能布局,截至2024年6月30日,公司在河南省拥有五个工厂,总设计产能达到17.93万吨。

随着销售的强劲增长,卫龙的产能利用率在快速提升,截至今年上半年,调味面制品、蔬菜制品、豆制品及其他产品产能利用率分别达到56.5%、84.9%、95%,产能利用率提升后,规模效应有助于降低成本。从目前来看,产能扩张-销售增长-业绩兑现这一增长路径正在兑现。

卫龙美味迎来收获期

卫龙美味这份中期业绩中另一个值得关注的点就是销售净利率达到20.82%,创出历史新高。海通证券在最近的一份研报中称,卫龙美味是中国休闲食品行业内增长最快、盈利能力最强的企业之一。卫龙超强的盈利能力来自哪里呢?

从数据来看,2023年A股23家休闲食品公司净利率中位数为7.54%,净利率最高的甘源食品为17.81%,而卫龙美味净利率达到18.01%,远高于行业平均水平。今年上半年净利率相比上年同期,又提升了近2个百分点。

近几年,卫龙美味一直保持着高于同行业公司的毛利率,这是公司净利率较高的主要原因。而公司的高毛利主要来自两方面,一是持续不断的产品结构升级,二是生产工艺流程优化带来的成本下降。

(自动化生产车间)

(自动化生产车间)今年上半年,原材料价格回落,以及销售强劲增长导致产能利用率大幅提升,这两个因素进一步推动了公司毛利率和净利率提升。

市场认为,公司毛利率还有进一步提升的空间。信达证券研报观点认为,“目前大豆油和面粉仍处于历年行业较高价格水位,不论从原材料端来看,还是产能利用率提升角度来看,公司后续的毛利率持续向上均有较好的支撑”。

从休闲食品行业来看,行业扩容与集中度提升是大趋势,根据方正证券研报数据,2021年辣味休闲食品市场规模为1729 亿元,预计2026年将达到2737亿元,从细分子行业来看,辣味休闲蔬菜制品市场规模为265 亿元,预计2026年达到 587 亿元,年复合增速达17.20%。这个过程中,具有品牌及渠道优势的龙头将充分获益。

值得一提的是,卫龙蔬菜制品毛利率高于传统的调味面制品,公司的品类扩张本身也是产品结构升级的一部分,有助于提升整体盈利能力。

一般来说,休闲零食公司会经历大单品驱动-渠道扩张-渗透率提升-品类扩张续驱动的发展路径,卫龙当前正处于品类加速扩张,核心品类市占率提升的阶段,信达证券认为,“(卫龙)中短期有望进入新一轮快速发展的通道”。从中短期来看,卫龙无疑已经进入业绩收获期。

作者

无名

新浪财经上市公司研究员

热文排行

- 桂发祥净利润大降背后:收入增长停滞大幅涨工资 麻花失去成长性产能利用率低至45%

- 安琪酵母增长乏力:应收账款和存货大增 产能扩张后卖不动了

- 麦趣尔离退市有多远?亏本卖奶仍未阻止收入下滑 持续亏损流动性压力越来越大

- 百润股份再陷下滑:“强爽”熄火鸡尾酒总销量减少8% 加大促销无力挽救销售疲软

- 水井坊双位数增长背后仍有隐忧 销量增长乏力扩张后产能利用率急剧下滑

- 生物股份能否靠定增破局?激烈竞争下净利率持续下滑 应收账款高企

- 华统股份偿债压力巨大:猪价回暖后出栏量增速明显放缓 画的养猪大饼能否实现?

- 金龙鱼逻辑变了:产品降价收入萎缩经销商不愿囤货 原材料价格拐点后未迎来利润拐点

- 通葡股份连亏两年后再陷亏损 主要子公司九润源业绩真实性引监管质疑

- 皇台酒业再度陷入亏损:增长受困现金流孱弱 仍未摆脱退市阴影

联系我们

- 邮 箱: yangshu5@staff.sina.com

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有