盐津铺子信心在哪里?业绩连续下滑 考核目标调低、增持缩水、高管一季报前"抢跑"减持

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

盐津铺子又迎来股票解禁!2019年激励计划中授予高管的股票第三个解禁期已到,本次解禁股票数量168万股。由于当初授予成本较低,目前这部分持股已经出现较大的浮盈。

值得注意的是,今年一季报发布前,就有高管“抢跑”减持,该名高管也在本次解禁名单中。

2021年盐津铺子遭遇了业绩“滑铁卢”,净利润大幅下滑,今年一季度继续下滑。在社区团购渠道兴起,线下商超客流加速下滑的大背景下,盐津铺子开始转型,从品类和渠道两个方向进行突围。但是不管是下调考核目标,还是高管及实控人增持缩水,似乎都预示着管理层对短期业绩不太乐观。

168万股限制性股票将解禁

7月3日,盐津铺子发布公告,2019年股票激励计划中授予的股票第三个解禁期已到,本次解禁股票数量168万股,占公司总股本的1.3%。

涉及的激励对象共11人,其中包括公司董事及副总经理兰波、董事及副总经理杨林广、董秘朱正旺、原总助邱湘平、原副总经理孙林,以及核心技术人员7人。

由于当初授予成本较低,目前这部分持股已经出现较大的浮盈。2019年5月份首次授予价格仅为13.85元,2020年授予预留股票的价格也低至25.97元。从2019年9月到2020年10月,盐津铺子股价涨幅超过400%,最高达到158元(前复权),目前股价仍达到90元左右。

这次股权激励中对第三个解禁期的业绩考核要求是相比2018年,2021年营收增长率不低于60%,净利润增长率不低于250%。

2021年盐津铺子营业收入为22.82亿元,相比2018年增长106%。2021年扣非净利润为9140.25万元,相比2018年仅增长139%。不过如果算上税后股权激励成本5013.92万元,增长率达到270%,满足了之前的业绩要求。

事实上,这次业绩目标的完成只能算是“险胜”,由于2021年及2022年一季度净利润的大幅下滑,使得盐津铺子在2022年1月大幅下修了2021年4月推出的股票激励计划的考核指标。

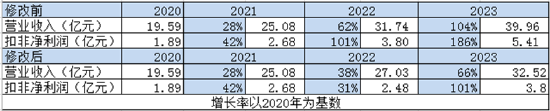

2021年4月推出的这次股票激励对象同样是包括高管和核心技术人员在内的32人,总共授予223.67万股,授予价格为53.37元。设置的业绩目标为:相比 2020 年,2021 年营业收入增长率不低于 28%,且净利润增长率不低于 42%;2022 年营业收入增长率不低于62%,且净利润增长率不低于101%;2023年营业收入增长率不低于104%,且净利润增长率不低于186%。

但是到了2022年1月,盐津铺子就大幅调低了此前股票激励计划中的业绩考核指标。根据此前的标准,2021年到2023年每年营收增速均超过25%,扣非净利润增速均超过40%。调低后2021年增速不变,2022年营收增速仅为7.8%,扣非净利润增速甚至降到-7.59%。

盐津铺子在公告中称,2021年推出限制性股票激励计划时,基于公司在未来一定时期处于 正常经营的环境前提和对公司“高速增长、良性增长、持续增长”的较为乐观预期。当前经营环境发生重大变化,“为了稳定团队士气,充分调动经营管理人员的积极性,建立健全公司长效激励机制”,因此调整了2022 年和2023年公司层面的业绩考核目标。

这种调整某种程度上反映了管理层对短期业绩的悲观。

增持承诺缩水、原高管一季报前违规减持 盐津铺子信心在哪里?

2021年全年盐津铺子实现营业收入22.82亿元,同比增长16.47%;但是归母净利润出现了2018年以来的首次下滑,下滑37.65%。今年一季度营收下滑了2.91%,净利润则下滑25.15%。

就在今年一季报发布前,原总助邱湘平违规减持了5.9万股,套现383.5万元。邱湘平也在本次解禁之列,违规减持之后随即向公司递交了辞职申请。截至2021年底,邱湘平持有90.65万股。

而之前公司实控人及高管的增持也大打折扣。2021年7月实控人及高管(包括实控人张学武、张学文,董事、副总经理兰波、杨林广;副总经理黄敏胜、张磊、董事会秘书、财务总监朱正旺)计划未来6个月内增持公司股票合计不低于5000万元,增持原因是“基于对公司未来发展前景的信心以及对公司价值的认同”。2022年1月该增持计划到期终止,仅张学武、杨林广二人实施了增持,合计增持16.08万股,增持金额1254.87万元。

高管增持计划推出的背景是2021年7月份盐津铺子股价的暴跌,盐津铺子2021年7月15日披露了半年业绩预告,预计归母净利润大幅下滑。从7月14日到7月28日,公司股价跌去了近46%。

不管是违规减持还是打折增持,均反映了高管对公司的股价预期不够乐观。

2021年公司净利润大幅下滑的直接原因是原材料成本的上涨,以及管理费用和研发费用的增加。2021年营业成本占比由前一年的56%增至64%,提升了8个百分点。管理费用增加0.31个百分点,财务费用增加0.62个百分点。与此同时还计提了股权激励费用5899万元(2020年计提股权激励费用4554万元)。大幅拉低了净利润.

事实上,对于盐津铺子来说更大的问题是转型。2021年疫情后,社区团购渠道兴起,线下商超客流加速下滑,这对高度依赖线下的盐津铺子造成了明显冲击。为了应对这种改变,盐津铺子开始推动渠道下沉,发力电商及线下专卖店。品类上也进行收缩,主要聚焦五大品类——烘焙、薯片、深海零食、辣卤、果干。

2021年盐津铺子营收增长16.47%,是2018年以来营收增长最低的一年,2022年一季度营收增速则下滑了2.91%。

与前几年行业大扩容的背景不同,目前整个休闲零食行业都面临着成本上涨、线上流量见顶,以及行业增速变慢的压力。

此前以大单品见长的洽洽、甘源等公司纷纷开始扩品类,之前着重线下的公司开始开拓电商渠道,着重电商的则开始布局线下。几乎每家公司都喊出了渠道和品类变革的口号。

在这种情况下,盐津铺子还有希望重回之前的快速增长吗?

作者

无名

新浪财经上市公司研究员

热文排行

- 乳品又出事!麦趣尔检出“丙二醇” 奶源主要靠外购营业成本异常飙升

- 卫龙美味拿什么撑起600亿估值?辣条主业销量增长缓慢 产能利用率持续走低

- 熊猫乳品募投项目进度已达97.5%为何突然延期?产能利用率低销量增长慢 消化能力存疑

- 白酒峰会T9变T8:老窖承办,剑南春退群是为何?

- 西麦食品上市后净利润连续下滑:销售费用率常年超30% 销量增速下滑至个位数

- 海南椰岛一季度靠赊账带动增长 “贴牌”模式能挽救海南椰岛吗?

- 光明乳业定增解禁在即参与者已浮亏 一季度上海外几乎零增长

- 今世缘信披违规断档 财务总监王卫东有何猫腻?

- 克明食品股价底部向实控人家族增发 定增必要性成疑

- 威龙股份还有救吗?货币资金仅够覆盖利息费用 第一、第二大股东争相减持跑路

联系我们

- 邮 箱: songye@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有