上海梅林净利润断崖式下滑背后:被质疑调节利润 去年员工薪酬30多亿人均为双汇2.5倍

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

3月29日,上海梅林披露了年度报告,2021年公司实现营业收入236.17亿元,同比下滑了1.04%;归母净利润3.03亿元,同比减少25.17%;扣非净利润为2.35亿元,同比减少36.95%。

归母净利润大幅下滑主要受三个项目影响,一是生猪养殖业务巨亏,受猪价下跌影响,去年生猪养殖业务出现大幅亏损,其持股41%的子公司光明牧业2021 年度经营规模 11.45 亿元,净利润-10.52 亿,对公司归母净利润造成-3.61 亿元的影响。

二是资产减值,公司还去年对存货、生物资产等资产进行了全面减值测试,对可能发生减值损失的部分资产计提减值准备合计约2.31亿元,此举减少归母净利润1.13亿元。

三是汇兑损失造成的公允价值变动收益达到-1.04亿元,上年同期为-0.29亿元。此外,还增加了一项消杀期间的控制费用1.04亿元,计入管理费用。

上述各项因素加起来影响净利润超6亿元,而上海梅林2020年归母净利润不过4亿元。

上海梅林猪肉产业链子公司业绩大幅下滑 被质疑调节利润

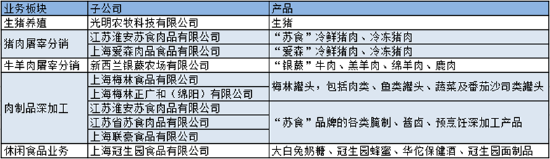

上海梅林主营业务为肉类业务和休闲食品业务,其肉类业务包含猪肉和牛羊肉,涉及养殖、屠宰分销、肉制品加工及分销三个环节,囊括了从生猪养殖到屠宰和加工全产业链。

生猪养殖业务主要由子公司光明农牧从事,光明农牧采用自繁自养及外购猪仔的养殖模式,直接向下游屠宰企业以及肉制品加工企业销售生猪。

猪肉屠宰分销由子公司江苏淮安苏食肉品有限公司(以下简称“淮安苏食”)和上海爱森肉品食品有限公司(以下简称“爱森肉品”)从事,产品分别为“苏食”和“爱森”品牌的各类分切冷鲜猪肉及冷冻猪肉。牛羊肉屠宰分销业务由子公司新西兰银蕨农场有限公司从事,产品主要为“银蕨”品牌 的牛肉、羔羊肉、绵羊肉、鹿肉以及相关产品。

此外还有肉制品深加工业务,产品包括梅林罐头、腌制食品等。

(数据来源:公司年报)

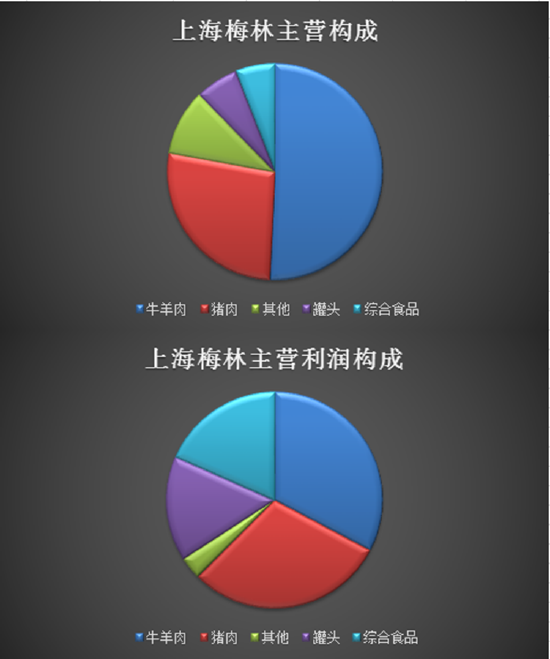

2020年猪肉相关业务贡献了27%的营业收入,接近30%的主营利润。猪肉加上牛羊肉贡献的主营利润超过60%。

2021年初开始,猪价出现断崖式下跌。根据国家统计局数据,2021年12月活猪价格比上年同期下降47.9%,与此同时养殖成本不升反降,导致了去年光明农牧的巨额亏损。

但是,下游的屠宰分销业务并没有因此受益。去年生猪养殖业务营收减少26%,生猪屠宰、深加工及分销业务营收减少11%,毛利率减少0.63个百分点。

一般来说,下游的屠宰加工企业利润与猪周期呈反向波动趋势,因为屠宰加工行业盈利主要来源于猪肉和生猪之间的价差,在价格上涨期,生猪价格先于猪肉上涨,屠宰加工企业盈利缩小;在价格下降期,生猪价格下降先于猪肉,屠宰加工企业盈利增厚。这就是生猪产业链上的公司纷纷进行全产业链布局的原因。

上海梅林年报介绍公司优势时也称,“当生猪价格下行养殖利润被压缩时,屠宰和深加工业务的原料成本下降,利润空间增大,且深加工业务增加产品附加值,能够适度消化猪肉价格下降对公司的整体影响,有助于提高抵御行业风险的水平”

但是从年报来看,上海梅林的全产业链布局似乎并没有起到平滑猪周期的作用。

2021年从事生猪屠宰、肉和肉制品生产销售的子公司淮安苏食亏损1639.23万元;从事罐头生产销售的上海梅林食品有限公司净利润从上年4232.2万元降至108.69万元,另一家上海梅林正广和(绵阳)有限公司净利润从6633.41万元降至3483.63万元。

同样从事屠宰业务的得利斯去年屠宰板块业务毛利率则出现大幅增长,公司整体盈利也在增长。另一家上市公司华统股份也披露,2021年前三季屠宰业务毛利率基本维持在3-4%左右,毛利规模保持在2亿元以上。

与之相反,上海梅林猪肉产业链重要子公司盈利均出现大幅下滑甚至亏损。难怪雪球上有不少投资者质疑上海梅林在上下游之间调节利润。

梅林午餐肉增长停滞 分部业务竞争力下降

上海梅林究竟有没有调节利润不得而知,但是其分部业务竞争力下滑是不争的事实。

近几年,新兴午餐肉品牌不断崛起,从口味、包装和细分消费群体等几个方面偷袭梅林午餐肉。根据媒体报道,过去两年,在重庆火锅店市场,其他午餐肉品牌逐渐完成对梅林午餐肉的替代。淀粉含量高、两个梅林品牌之间的内耗成为拖累梅林午餐肉的重要原因。

从2018年起,上海梅林午餐肉业务增长就陷入停滞,毛利率则不断下滑,从2019年前的30%以上降至去年的24.98%。

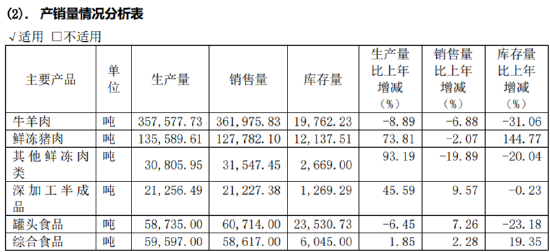

2021年上海梅林罐头食品营收增长了4.4%,毛利率减少了4.8个百分点至24.98%。而从销量来看,罐头食品去年产量减少了6.45%,销量则增加了7.26%。吨价由2.69万元降至2.62万元。

去年从事罐头销售的子公司上海梅林食品有限公司实现了近8亿元营收,净利润仅108.69万元。上海梅林正广和(绵阳)有限公司5.34亿元营收,净利润3483.63万元。

从营收占比来看,罐头食品是上海梅林除牛羊肉、猪肉制品之外第三大业务。其第二大业务猪肉制品业务去年营收减少15%,毛利率下滑了0.2%。去年鲜冻猪肉、其他鲜冻肉类销量均出现大幅下滑。

猪肉制品业绩表现不佳与公司对行业趋势判断的失误有关,年报披露,为应对从2020年延续的生猪产量下降状况,2021 年初江苏苏食储备了一批进口冻猪肉,导致鲜冻猪肉生产量同比上升;随着国内生猪产能逐渐恢复,年中国内猪肉价格大幅下降,该批进口冻猪肉销售情况不如预期,导致年末鲜冻猪肉库存量同比上升。

饱受诟病的公司治理问题

另一项被诟病的是公司治理。

2021年上海梅林支付给员工的现金达到33亿元,同比增长了12%。而公司员工总数为13704人,人均近24万元。和双汇作对比,2021年双汇支付给员工的现金为44.21亿元,双汇员工总数为46822人,人均9.44万元。双汇营收规模668亿元,是上海梅林的2.8倍;上海梅林人均薪酬则是双汇的2.5倍。

在互动互动平台上,一再有投资者提出高薪酬的问题,公司的回答是“截止2019年底,上海梅林境内员工合计6706人,境外新西兰银蕨含季节性用工在内员工合计6754人,总计13460人”,“上海梅林职工薪酬处于合理范围”。

较高的员工薪酬无疑拉低了公司的利润,如何提高公司经营效率,可能是上海梅林面临的一个大问题。

去年上海梅林管理费用增长了10%,远超营业收入。主要是增加了一项消杀期间的空置费用,这一项就达到1.04亿元,上年同期则为零。这种临时性的费用同样蚕食了公司利润。

除此之外,上海梅林还面临着存贷双高的问题。2021年底上海梅林账面货币资金达到35亿元。另一方面,其短期借款增至24.46亿元,长期借款5.35亿元,加上一年内到期的非流动负债2.12亿元,总有息负债达到32亿元。

2021年公司利息收入0.75亿元,利息费用则达到1.21亿元。高额利息费用则支付给了集团财务公司。

上海梅林与光明财务公司签订了《金融服务框架协议》,后者为公司提供存款、贷款、结算等服务。

根据年报披露,截止2021 年 12 月 31 日,上海梅林及成员公司存放在光明财务公司的存款金额为27.11亿元,其中活期存款11.2亿元,存款利率为0.35%- 1.495%,定期存款15.91亿元,存款利率为1.40%-4.125%。而上海梅林及成员公司自光明财务公司取得的借款余额为人民币 18.37亿元,利率为3.1%-4.275%。

作者

无名

新浪财经上市公司研究员

热文排行

- 白酒能抄底吗?散飞价格暴跌茅台1935挤压五粮液 行业估值仍贵!

- 金徽酒去年业绩不达标高管被罚632万 省外市场增长靠经销商大幅增长拉动

- 顺鑫农业涨价也无法带动市场信心:股价已跌近七成 新国标落地后白牛二将成配制酒

- 妙可蓝多四季度净利润增速不及预期 股价不到一年时间已腰斩

- 被酸菜“坑惨”的康师傅:股价暴跌、产品下架 去年上半年方便面业务净利萎缩47%

- 阿里、腾讯、字节同时入局的厚雪酒业瞄准低度酒? 旗下苏打酒在抖音仅卖5788件

- 均瑶健康期权激励在忽悠谁?设置超高业绩标准 行权价高于股价

- 五粮液股价一年时间已腰斩 网传小散亏的嗷嗷大哭

- 来伊份大股东一边减持一边推员工持股 公司扩张失败已扣非亏损三年

- 金种子酒五涨停背后:产品升级失败连续三年扣非亏损 华润能否点石成金?

联系我们

- 邮 箱: songye@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有