股权激励与收购经销商并举 恒顺醋业全国化扩张仍存困难

出品:浪头饮食

作者:SY

6月3日,恒顺醋业发布《关于公司回购股份的回购报告书》,对5月27日发布的《关于以集中竞价方式回购公司股份方案的公告》进行了进一步说明。

除了回购事项,恒顺醋业还于5月27日发布了《关于镇江恒顺商场有限公司拟收购镇江恒润调味品有限责任公司100%股权暨关联交易公告》及与该交易相关的一些公告。

据公告,此次恒顺回购股份的目的是用作公司股权激励计划的股票来源,拟回购股票1002.965万股,占公司总股本的比例1%,回购价格不超过 28 元/股,拟回购资金总额约1.4亿元至2.8亿元。

就收购事项而言,恒顺下属子公司镇江恒顺商场有限公司拟以1147.57万元的价格收购关联方镇江恒润调味品有限责任公司100%的股权,交易价格相对净资产的溢价率为94.7%。公告称,此次收购是为了整合营销资源,统一规范销售渠道,进一步规范和减少公司关联交易。

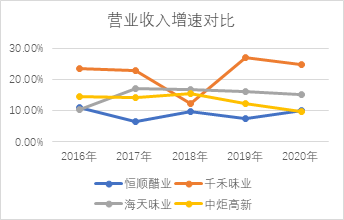

作为食醋行业规模第一大的企业,恒顺醋业近年来的增长速度不及其他调味品上市公司,其在食醋行业的市场占有率不到10%,与排名二三四位的紫林、水塔、海天并没有拉开太大的距离。

海天味业作为酱油行业龙头,截至2021年6月2日,市值约5788亿元,而恒顺醋业的市值仅为218亿元,与海天相差26倍左右。

恒顺此番大力推进绩效管理、高价收购关联经销商,能否在消费升级和餐饮发展的趋势下趁势提高渗透率?

食醋产品营收增速停滞不前 全国化扩张仍存困难

截至2021年3月31日,恒顺醋业总资产为325,903.94万元,归属于上市公司股东的净资产为247,418.77万元,流动资产为138,071.20万元。按照此次回购资金上限28,082.77万元测算,回购资金占2021年3月末总资产、归属于上市公司所有者的净资产、流动资产的比例分别为8.62%、11.35%、20.34%。

恒顺如此大力推进股权激励计划的实行,与其近年来停滞不前的增速分不开。

恒顺2020年营业收入20.14亿元,同比增长9.94%,归母净利润3.15亿元,同比减少3.01%,扣非归母净利润2.85亿元,同比增长12.2%。营收和利润增速都低于其他几家上市的调味品企业。

数据来源:各家公司年报

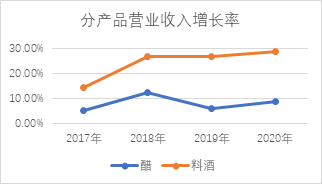

分产品来看,恒顺醋产品去年营收13.42亿元,同比增长8.92%,料酒产品营收3.15亿元,同比增长28.57%。实际上,恒顺近几年醋产品的营收增速都远远低于料酒产品。不过,目前料酒收入在总收入中的占比有限,2020年料酒收入的占比约为15.6%。恒顺想提高整体收入,还是不能忽视食醋产品的发展。

数据来源:恒顺醋业年报

然而,食醋与酱油相比,使用频率较低,日常烹饪当中用到醋的场景相对较少。相对调味品其他细分子行业,食醋行业的集中度和产量增速也更低。根据国海证券的研究报告,在2019年调味品细分行业的产量增速中,食醋行业增速仅为5.7%,落后于蚝油、调味料酒、酱油、复合调味料、酱类、火锅底料等细分行业。

市场集中度低看似为品牌龙头的发展提供了空间,但食醋具有较强的地域特征,在全国化的推广过程中存在口味差异和当地醋企的竞争。

在目前A股上市的调味品公司中,海天味业的主业是酱油、耗油、调味酱,中炬高新的主业是调味酱,千禾的主业是酱油和食醋,且酱油占收入的大头,食醋收入占比较低。

食醋行业规模第二大的紫林醋业从2016年就开始谋求A股上市,但2016年、2017年两次冲击IPO失利,去年7月第三次提交招股说明书,但至今没有传出好消息。产品单一、营销渠道单一是紫林醋业发展的一大隐患。这是否说明单独依靠食醋产品的企业,现阶段发展前景不容乐观?

恒顺应该也发现了食醋产品市场开拓的困难,近年来提出了“醋、酒、酱”三驾马车齐驾并行的发展策略,但业务多元化对其管理能力提出了更高的挑战。从以往的管理费用率来看,恒顺与海天还存在很大差距,2018-2020年海天的管理费用率维持在1.5%左右,而恒顺的管理费用率高达6%。

对调味品企业来说,目前拓品类和抓管理是实现“弯道超车”的两条路径。恒顺的股权激励计划最终能否实施,管理效率能否由此提升,还有待观察。

高溢价收购关联经销商 营销资源整合效果存疑

此次收购标的镇江恒润调味品有限责任公司的第一大股东是江苏恒顺集团有限公司(持股比例55%),恒顺集团也是恒顺醋业的控股股东,因此本次交易构成关联交易。

交易价格1147.57万元相对净资产的溢价率为94.7%。交易价格相对资产评估价格1247.57万元少了100万元,由于评估值相对净资产的溢价率为111.66%,如果按照评估值进行收购,上市公司应当遵守提供拟购买资产的盈利预测报告的特殊规定。

恒顺醋业在公告中将交易价格略低于评估价格的原因解释为收购标的的股权缺乏流动性、新冠疫情对未来持续经营的影响。然而,如此确定价格不免让人怀疑公司是否在规避《上海证券交易所上市公司关联交易实施指引》中关于溢价购买关联人资产的相关规定。

具体看恒润调味品的资产评估报告,评估价值的合理性仍值得考量。

评估价值1247.57万元是使用收益法测算的结果,该结果比资产基础法的评估结果高506.58万元,差异率68.37%。

在收益法的测算中,恒润调味品的经营性资产价值为552.4万元,而非经营性资产价值为710.52万元,高于经营性资产的价值。也就是说,评估值的大部分价值来自非经营性资产。非经营性资产主要为其他应收款,具体性质为恒顺集团资金池余额及利息。

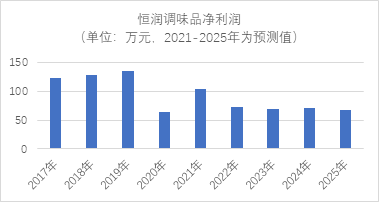

此外,细看经营性资产价值的测算过程,可以发现被评估单位2021-2025年的净利润预测值不增反降,预计未来每年的净利润大幅低于2017-2019年的实际净利。

数据来源:恒顺醋业公告

从营业收入、营业成本、销售费用每一项具体的预测值来看,2022-2025年营业成本与营业收入的年均增速一致,在2%-3%之间,但销售费用的增速要高出0.7-2.4个百分点。如果不断增加的销售费用不能转化为营收的增长,公司的盈利能力也堪忧。

收益法是从企业的未来获利能力角度出发进行评估,然而该评估结果反映出的恒润调味品的未来盈利能力不是很有说服力。

抛开交易价格不说,此次收购是否真的能够给恒顺醋业带来有利影响,达到其宣称的目的?

恒润调味品的主要业务是恒顺品牌调味品的批发销售业务,是恒顺醋业在镇江地区的核心经销商。2020年恒顺醋业与恒润调味品关联交易金额为5173.35万元,是恒顺销售商品类型中金额最大的关联交易。从这个角度看,此次收购可以进一步规范和减少关联交易。

不过从营销资源的角度来看,此次收购仅仅是起到统一规范销售渠道的作用,并不能带来营销渠道的拓展。

对于调味品企业来说,渠道能力对其拓展市场、建立行业壁垒至关重要。目前恒顺的渠道以零售为主,餐饮渠道是其短板。与餐饮渠道相比,以KA卖场为主的零售渠道销售费用更高。此外,餐饮渠道的粘性也更强。据公告,恒润调味品的销售渠道覆盖传统、现代和特别通道,但其餐饮渠道能力究竟如何我们不得而知,此次收购对补充恒顺的短板可能没有显著作用。

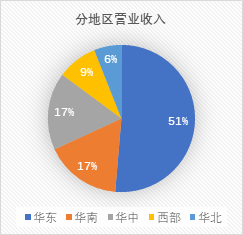

从区域来看,作为镇江香醋的代表,恒顺醋业的主要收入来源是华东地区,华东大区2020年营收9.96亿元,占全国营收的比重超过一半,但收入增速不及华南大区和华中大区。

数据来源:恒顺醋业年报

此次被收购单位恒润调味品的渠道优势在镇江地区,因此此次收购对恒顺醋业提高外围区域的产品覆盖范围、开拓华东以外的市场显然也没有重大影响。

而恒顺醋业能否从一家区域型调味品企业成长为全国化企业,还要看它在华东以外市场的扩张情况。

作者

SY

热文排行

- 复合调味品热度消退?颐海国际、天味食品年内股价累跌60%

- 养元饮品主业下滑拟投资高科技领域? 30亿设私募基金收监管函

- 举报证据是否有些单薄? 董宝珍反问“举报者有没有权利基于股价走势异常进行举报”

- 董宝珍:法律已经滞后了 金融市场举报不能完全要求有实物证据

- 董宝珍:舍得酒业是抱团庞氏骗局的冰山一角 希望由舍得揭开背后更严重的危害

- 董宝珍是否持有舍得? 工作人员称内部持仓不方便回答

- 舍得交易异常在哪? 董宝珍称“嘉美包装被认定为操纵的那个阶段走势与舍得走势一样”

- 董宝珍微博曝“舍得股价可能被操纵的证据” 称舍得股价走出了与嘉美几乎一样的走势

- 山西汾酒渠道疑云:董宝珍苏州调研汾酒专卖店 三家店有两家已转让

- 伊利定增公告后股价下跌:三分之一募集资金用于偿债 去年财务费用竟增加2250%

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有