泸州老窖低档酒增速缓慢 拟募40亿提升优质基酒产能

新浪财经讯 7月25日,泸州老窖发布公告,称已收到证监会的批复,核准发行公司债券。

该批复主要内容如下:一、核准公司向合格投资者公开发行面值总额不超过 40 亿元的公司债券。二、本次公司债券采用分期发行方式,首期发行自中国证监会核准发行之日起 12 个月内完成;其余各期债券发行,自中国证监会核准发行之日起 24 个月内完成。债券票面利率尚未确定。

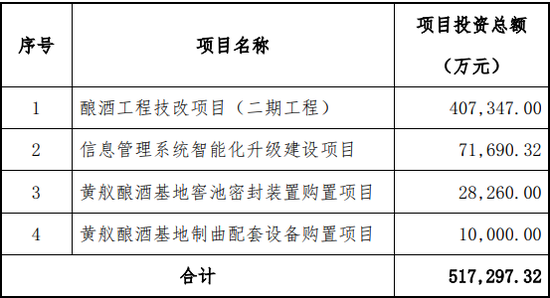

根据4月25日披露的预案,募集资金将用于以下项目:

其中预计投入金额最大的是酿酒工程技改项目(二期工程),预计投入资金40.73亿元。二期工程是一期工程的延伸。

2016年4月,泸州老窖发布了《关于子公司投资酿酒工程技改项目的公告》,拟以子公司泸州老窖酿酒有限责任公司(以下简称“酿酒公司”)为主体,投资实施酿酒工程技改项目。该项目总投资 74.14亿元,所需资金由公司以自有资金并结合其他融资方式自筹解决。

项目分两期实施。一期项目计划于 2016 年开工, 2020 年 12 月建成。二期工程预计完成时间为 2025 年 12 月。完成后,将形成年产优质基酒 10 万吨,曲药 10 万吨,储酒能力 30 万吨的现代化产业基地。

2016年泸州老窖发起定增,拟募集不超过元投入酿酒工程技改项目(一期工程),2017年9月完成了这次发行,最终募集资金30亿元。认购对象主要是汇添富、博时等基金管理公司。

一期工程计划2020年底竣工验收,展开试运营。按照当初预测,一期项目建成后将形成优质基酒 3.5 万吨生产能力, 以及储酒 10 万吨的储藏能力。年均可实现销售收入18.46 亿元,年均净利润 3.23 亿元。截至2018年年底,一期工程已累计投入13.8亿元,投资进度为46.75%。

技改项目不改变产能,但是能够提升优质基酒的比重,相当于提升了中高端酒产能。“在保持公司现有白酒产能不变的基础上,一方面通过建设曲药生产、基酒酿造、陈酿老熟等生产系统设施,替代低端基酒产能,进一步提高公司优质基酒比重,优化公司产品结构;另一方面通过生产环节的自动化、信息化升级,降低生产成本,提升产品质量。”

困扰泸州老窖的一个问题始终是低档酒占比高。从2013年到2015年,泸州老窖低档酒销售收入占比39.95%、65.79%、49.42%,而2014年到2015年五粮液中低价位酒收入占比仅为20.94%、22.34%。

泸州老窖高档酒为国窖1573及以上产品,中档酒为国窖1573以下至泸州老窖特曲价位段产品(主要为窖龄酒系列、泸州老窖特曲系列等产品),低档酒为泸州老窖特曲以下产品。

目前京东官方旗舰店上,52度500ML国窖1573零售价标价1099元,促销价969元。52度500ML特曲定价288元,窖龄酒标价在200-600之间。

五粮液高价位酒的标准是销售含税价格在 120 元及以上的主要酒类产品(500ml/瓶)。按这个标准的话,五粮液统计的中低价位产品相当于泸州老窖的低档酒。

从2016年到2018年,泸州老窖低档酒收入占比在逐渐下滑,分别为:28.45%、24.93%和21.5%。五粮液中低价位酒收入占比则为:21.55%、22.19%和18.89%。从收入占比上看两者差距似乎在逐渐缩小,然而从收入增速上看,就会得到不一样的答案。

这期间泸州老窖低档酒收入增速分别为-30.72% 、-3.50% 、8.30% 。相反,五粮液在中低价位酒收入占比下滑的同时,金额增速高于泸州老窖。2016年到2018年,中低价位酒营收分别增长9.29%、26.66%、12.09%。

即使将中档和低档酒合起来,增速依然较低。2016年泸州老窖中档酒和低档酒营收合计51.54亿元;2017年为54.67亿元;2018年为64.82亿元。分别同比增长2.49%、6.07%、18.57%。

泸州老窖近几年的增长主要是高端1573带来的,从2016年到2018年,高档酒收入增速分别为:89.39% 、59.18% 、37.21% 。

而高端酒市场的主要制约因素是产能。2018年,泸州老窖总产销量为16万吨,按照10%的优质酒率估算,1573产能大约为1.6万吨。公司对外宣传口径是2020年1573销量要达到2万吨。

而五粮液2018年高端酒产能估计在2万吨左右,公司规划2020年达到3万吨。在高端产能上,泸州老窖不及五粮液。

2020年,泸州老窖一期项目就要完工投产了,届时会不会大幅提升高端产能,我们拭目以待。

作者

王永

新浪财经上市公司研究院研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有