透视渠道:伊利蒙牛、三只松鼠逆袭背后的渠道之战

2019年上半年,茅台管理层在股东大会上透露,茅台已经从取缔的经销商处收回6000吨茅台酒,今年将加大直营投放。

出厂价和一批价、终端零售价之间存在的巨大利润空间,一直让茅台的“销售渠道扁平化”改革充满想象。然而从年报数据来看,茅台直营渠道的推进并不是那么顺利。2018年直销收入下滑了29.95%,2019年上半年直销收入继续下滑38%。

除了茅台,五粮液、泸州老窖、洋河等其他一线白酒企业也在推进渠道改革,力求更好地掌控终端。白酒行业的渠道改革究竟会向哪个方向发展,不妨参考下消费品行业的案例。

过去三十年,我国消费品行业经历了一个黄金时代,诞生了一批数得上名字的大公司。背后最根本的力量是城镇化和居民收入的增长,在这个过程中有两个因素起决定作用:新的需求和新的渠道。

供应链的发展会不断颠覆旧渠道,新渠道触及的是从前未被满足的需求。掌握新渠道的企业往往能实现弯道超车,迅速赶上甚至超越过去的行业霸主。

每个阶段行业的核心竞争逻辑并不一样,市场空白期的时候,核心竞争逻辑是生产能力,谁生产能力能跟上,谁就能迅速抢占市场;当众多玩家涌入变得供给过剩的时候,渠道就成了核心竞争逻辑,掌握渠道的企业成为新的霸主;第三阶段是消费升级,消费者开始关注如何低价、便捷地买到高质量的产品,在这个阶段,那些能够整合供应链、提高效率、提供低价高质量产品的企业就会胜出。

坚果和乳制品行业的发展都佐证了这个规律。

坚果具有低门槛、标准化、耐储存、非即食的特性,上游原材料供应丰富,不存在一家垄断的可能。下游产品定位是休闲零食,定价中原材料成本占比高,毛利率空间有限。

在各家产品都差不多的情况下,拼的主要是对渠道的掌控力,坚果渠道大致经历过三次变迁。

坚果最初的销售渠道主要是街边店,2000年后,随着洽洽食品的崛起,商超渠道逐渐开始了对街边店的替代。某种程度上可以说,是洽洽定义了瓜子产品。洽洽首先改良了工艺,改炒为煮,并用牛皮纸袋包装,这就使得瓜子产品达到批量生产的标准,并可以通过商超渠道广泛铺货。

洽洽瓜子成了洽洽食品开拓渠道的大单品。2011年上市时,洽洽食品94%的收入来自经销,在全国约有1100家经销商,其中一批经销商约8000个。城市市场贡献了大约85%的收入,县乡市场仍以街边小店为主。

同期与商超渠道相竞争的,还有连锁渠道,以良品铺子和来伊份为代表。以来伊份为例,公司连锁渠道由直营连锁和特许加盟两种模式组成,2016年上市时,这两种销售模式占了收入的90%以上。

比较起来,商超渠道和连锁经营各有优缺点。

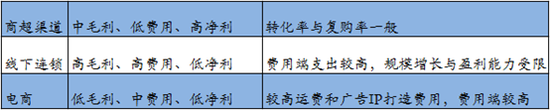

商超渠道的特点是覆盖度广,能低成本迅速占领市场;而品牌连锁模式受限于开店成本和配套设施,扩张速度较慢。

来伊份成立于2002年,洽洽食品成立于2001年,两家公司差不多在同时成立。

以2016年来伊份上市这个时点为准进行比较,就能看出两种模式的差异。当年来伊份仅在6个省市有直营门店,门店最多的是上海和江苏,门店数量占到80.48%,收入占到56.49%。

而洽洽线下已经拓展到全国,2016年来自南方区、北方区、东方区的收入分别占42.88%、23.78%、20.02%。

2016年来伊份和洽洽营收规模相当,分别为32.36亿和35.13亿。从毛利率来看,来伊份以45.71%的毛利率水平超过洽洽食品,足足高出洽洽近15个百分点。但是从净利率来看,来伊份显著低于洽洽食品,2016年上市时来伊份净利率为4.14%,洽洽为10.22%,洽洽高出来伊份6个百分点。2017年之后来伊份净利率下滑严重,洽洽波动则没有那么明显,二者差距显著拉大。

这与渠道特性分不开,线下店没有平台及经销商分利,客户体验及粘性要好于商超渠道,但与此同时,单店开店成本高,管理支出远超商超渠道,极大地蚕食了公司的净利率。

还是以2016年为例,当年来伊份营收32.36亿元,销售费用9.83亿元,销售费用率达到30.38%。销售费用中最大的支出是销售人员的工资社保和门店租金,其次才是广告宣传费。

而洽洽食品2016年营收35.13亿元,销售费用仅为4.5亿元,销售费用率为12.81%,不到来伊份的一半。

就在主要坚果品牌商在商超渠道和连锁渠道之间竞争的时候,2010年电商渠道兴起了。电商颠覆了很多行业的渠道,对于产品标准化、耐储存的坚果来说,进入门槛就更低了。

2010年,百草味关闭了所有线下店铺,转型线上。2012年,三只松鼠成立,仅用4年时间营收就超越了在坚果行业深耕十余年的洽洽食品。

电商的曝光度和拓张速度是商超和线下连锁店望尘莫及的,依靠着电商平台巨大的流量优势,三只松鼠实现了爆发式增长。2014年三只松鼠营收9.24亿元,2015年翻倍,2016年又实现翻倍。

相比其他渠道,电商渠道的短板也很明显,这个短板就是渠道费用。日渐增长的流量费用、平台佣金以及物流费是电商渠道开支的大头。其中物流费是电商渠道支出中最大的一笔,百草味2014年、2015年销售费用中几乎一半都是物流相关费用,其次才是推广费,占比在20%左右。

电商渠道在定价方面不具有优势,毛利率跟商超和线下连锁不在一个量级,以2015年数据为例,当年百草味和三只松鼠毛利率分别为24.87%、26.9%;而洽洽食品和来伊份毛利率分别为32.54%、46.51%。毛利率不及商超和线下连锁的情况下,销售费用率却居高不下,2015年百草味销售费用率在20%左右,高于商超渠道的洽洽食品,低于线下连锁的来伊份。两头压缩的结果就是显著拉低了净利润率。

降低渠道费用最主要的方式是降低物流成本,而降低物流成本最主要的方式则是提高订单密度和客单价,这又需要在推广上大力投入。在转向电商渠道6年后,百草味终因不堪亏损压力,选择卖给了好想你。被收购前三年(2013年到2015年),百草味有两年是亏损的。

胜出的三只松鼠2015年实现盈利,2016年将销售净利率一举推到5%左右,净利润突破2亿元。近三年来三只松鼠净利率一直稳定在4.5%-5.5%之间。

由于电商门槛低,涌入者众多。在所有坚果企业都希望在线上分一杯羹的情况下,价格战不可避免。这种情况下能够高效整合供应链的企业才能最终胜出。

东方证券通过几家主要坚果品牌企业,比较过商超、品牌连锁及电商渠道的特点:

2015年后,坚果企业均开始探索线上线下融合的全渠道模式。然而线下市场仍是主要销售渠道,占到整体零售额的85%以上,线上渠道渗透率则在快速提升。

目前坚果行业仍是群雄割据的局面,各家企业守着自己渠道优势的同时,都希望往对方地盘中渗透。最终线上的三只松鼠会胜过线下的洽洽吗?拭目以待。

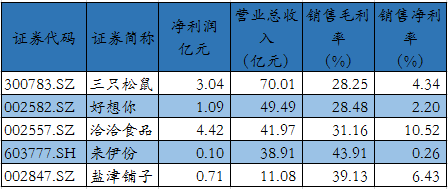

主要上市坚果企业2018年业绩数据如下:

渠道魔咒:光明为什么输给伊利和蒙牛

同样是消费品,乳制品和坚果具有完全不一样的特性。坚果产品是标准化、非即食、耐储存的;而乳制品则具有多样化、即食、储存运输条件要求高等特性。这就决定了乳制品的渠道选择比坚果更复杂。

中国乳制品行业发展经历过三个阶段,分别对应不同的技术路线和产品,也对应着不同的运输销售渠道。

乳制品中占比最高的是液态奶,而液态奶产品又分两类:巴氏低温奶和常温奶,巴氏低温奶在很长一段时间内也被称作鲜牛奶。

1862年法国科学家巴斯德发明了巴氏杀菌法,随后就诞生了巴氏低温奶,即将牛奶加热到80度左右进行灭菌处理后得到的牛奶产品。不过低温环境无法杀死芽孢,低温奶生产出来后还需要在4度左右的环境中冷藏,保质期只有七天左右。由于低温灭菌后保留了大部分牛奶活性物质,因此巴氏低温奶被认为最接近鲜奶。

而常温奶是20世纪的产物,1956年英国诞生了高温瞬时杀菌技术(简称UHT),运用这项技术,将牛奶加热到130度以上,瞬间杀死细菌和微生物,再结合无菌包装——利乐包,就可以做到常温环境下长时间储存。

在很长的一段时间内,国内乳企走的都是巴氏低温奶的路线,而在低温奶领域,光明乳业是当之无愧的龙头。光明乳业2002年上市时,在产销量、营业收入、全国市场占有率等综合指标方面排名第一,是规模最大的乳制品企业。

低温奶的销售依赖冷链物流,及冷链物流连接的终端零售业态(大卖场、超市)。2000年全国的现代零售业态发展并不均衡,且主要分布于大城市,要拓展新的市场,除了要建设生产基地和冷藏设备,冷链物流体系也要跟上,这制约了低温奶的市场拓展和深度分销。当时光明乳业低温奶的辐射区域主要在上海和华东地区,合计占据80%,华东地区直销可以到县一级,但是华东之外只能聚焦于若干中心城市。

运输半径太短这个局限条件,给了区域乳企遍地开花的机会。当时液态奶市场排名第二的是占据北京市场的三元股份。三元比光明晚一年上市,它的渠道与光明类似,在北京地区除了通过商超销售低温奶,还提供送奶到户服务;外地则全部通过经销商销售。北京及周边地区占到营收的80%以上。

行业一、二名分别占据了上海和北京市场,最早上市的伊利仅仅勉强保住第三名的位置。在早期,伊利受限于呼和浩特的市场容量,在液态奶之外还大力发展奶粉、冷冻产品,冷冻产品中甚至包括速冻食品。

1995年,伊利决定投入120万元引进一条年产7000吨无菌奶(常温奶)的生产线。公司寄希望于通过这项投资为公司增加“新的利润增长点”,后来的事情证明,这项投资改变了伊利的命运。

1997年8月一期工程投产,投产后收效良好。到1999年,伊利已经上马三期工程,投入1.7亿元。到2000年,伊利的常温奶系列产品产销量已“上升到中国第一位”。

靠着常温奶,伊利的营收一路狂奔。1996年,伊利营收仅3.55亿元,到2000年已经达到15.05亿元。三年之后的2003年,一举超越光明,坐上了头把交椅。

而“脱胎”于伊利的蒙牛,一开始就主营常温奶,短短几年时间便“再造”了一个伊利。2004年蒙牛营收超越了光明。至此,巴氏低温奶时代的霸主光明乳业开始沦为第二梯队。

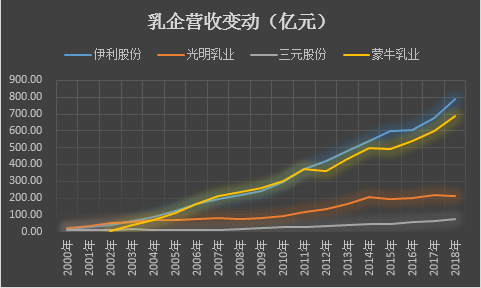

从近十年的营收变化上,可以清晰地看到,拥抱常温奶的伊蒙两兄弟如何吊打低温阵营的扛把子——光明和三元。

这个结果的出现,在当时的环境下几乎具有必然性!

改变了产品特性的常温奶突破了低温奶产品的诸多局限:

1、 常温储存摆脱对冷链物流和冰柜的依赖,再加上保质期变长,极大地扩大了运输半径,突破了低温奶地域限制的魔咒;

2、 常温奶对奶源要求没那么严格,甚至可以用进口奶粉进行还原,摆脱了国内优质牧场产量不足的限制;

3、 常温奶可以添加香精等添加剂改变口味,做出口味丰富的产品线,这就是以后大行其道的各类乳饮料。

我国乳制品行业有个突出的矛盾,奶源地尤其是优质奶源主要位于黑龙江、内蒙、新疆、河北、陕西、山西等省市,而消费市场主要在东南沿海等经济发达地区和城镇,在乳业发展早期就更是如此。

割据一方的乳企一般都掌握着城市周边的牧场和农户,比如光明当时就控制了上海地区90%的奶源。远在黑龙江、内蒙的乳业加工企业只能将鲜奶加工成奶粉销售。

一方面,北方的奶源地离消费市场太远;另一方面大城市之外广大的三四线城市市场一片空白。常温奶的出现一举打破了这两个局限,带着低价优势,避开大城市,向中小城市、农村渗透。

伊利的常温奶产品一经投放,就在一些地区成为了主导产品。这些市场是此前低温奶或者由于价格或者由于冷链冰柜铺设不到,根本没有触及的市场。

有了常温奶这把利器,伊利在销售渠道的投入上开始大干快上。1998年成立了专门的销售公司,并投资进行销售网络建设。1999年伊利销售人员498名,到了2003年增加到2186名,增长338.96%。1998年销售费用1.38亿元,2003年达到13.91亿元,五年时间增长907.97%。而光明2003年时,销售人员为776名,是伊利的35.5%,是蒙牛的36.23%。

光明在渠道发展上的滞后可以理解,2003年光明依然以巴氏低温奶为主,在伊利和蒙牛往全国铺设销售渠道的时候,光明还困守在上海,来自上海的乳制品收入占到3成左右。

相比常温奶,低温奶最大的优势是“鲜牛奶”这个标签。较高的定位、售价以及渠道依赖,使它几乎无法走出大城市。在上海,巴氏低温奶占据市场份额的70%左右,常温仅占30%。而全国市场恰好相反。

复制了伊利的蒙牛同样生猛,刚一成立就将销售人员派往全国各地。利用当地经销商打开市场。并且筹办各类推广活动,建立品牌形象。这个网络,囊括了销售办事处和数以百计的独家经销商。

和现在的茅台一样,蒙牛也要求经销商先打款再发货。运输工作转包给第三方完成,蒙牛和经销商分担产品运往经销商的成本,蒙牛对于经销商的强势可见一斑。强势背后是常温奶在空白市场上摧枯拉朽般的竞争力。

2005年前后,覆盖全国的销售网络建成之后,伊利和蒙牛都走上了横向扩品类之路,各类乳饮料和风味奶产品开始大行其道,沿着伊蒙早已铺设好的渠道,流通到销售终端。

光明直到2009年才在常温市场上扳回一局。那一年,光明常温高端酸奶——莫斯利安上线,通过新品类出其不意在常温市场上奇袭了伊利和蒙牛。

上市前几年,莫斯利安销售额连续翻倍,成了带动光明乳业增长的大单品。然而优势并没有持续多久,回过神来的蒙牛和伊利,先后在2013年和2014年上线纯甄和安慕希。2017年纯甄以80亿元的销量超越莫斯利安,而安慕希更是一举超越百亿。莫斯利安销量则开始下滑。

伊利蒙牛制胜的关键正是渠道。在莫斯利安之前光明主打产品一直是低温奶,常温渠道乏善可陈,在铺货的同时还要投入巨大费用用于渠道建设。而伊利、蒙牛早就通过常温奶在全国铺好了销售网络。光明拥有100万个销售网点,伊利则拥有500万个。在铺货速度上,光明一开始就落了下风。

除了渠道之外,另一个影响因素是广告费用。在上线纯甄和安慕希的当年,蒙牛和伊利销售费用先后超过百亿,而2014年光明销售费用仅54.69亿元,约为伊利、蒙牛的一半,此后基本无增长。在这样的形势下,光明的败局可以说早已注定。

光明掉队后,伊利和蒙牛就成了乳制品行业第一阵营仅剩的两名选手。在乳业两强的较量中,伊利对渠道的掌控力更胜于蒙牛。早在2006年,伊利就展开了织网行动,向三四线城市和农村下沉,建立起覆盖全国的销售网络。目前在县一级市场,伊利的销售份额高出蒙牛不少。

2015年,伊利直控的村级网点为11万家,到了2018年末,已经达到60.8万家。而采用大经销商制的蒙牛,对渠道的掌控力则弱了不少,行动也相对迟缓。

面对快速增长的三四线和农村市场,伊利、蒙牛的差距未来会进一步拉低大还是逐渐缩小呢?

写在最后

乳制品行业和坚果行业有着相同的开头,洽洽凭借牛皮纸袋包装煮瓜子,打通了商超渠道,建立起自己的护城河——遍及全国的销售网络。伊利、蒙牛则利用常温奶进行渠道下沉,向中小城市及农村渗透,奠定了足以挑战低温奶巨头的优势。

然而两个行业的结局却大相径庭。洽洽相对其他企业从来没有获得过压倒性优势,在电商渠道兴起后,营收很快就被三只松鼠超越。而靠着低温奶完成渠道建设和原始积累的伊利、蒙牛,回过头来开始收购上游牧场,并在各个品类上向竞争对手全面开战。

根本原因是奶源产地属于稀缺资源,从一开始,乳企就必须控制城市周边的牧场和农户。随着工艺和物流的发展,国内乃至国外牧场都成了争夺的对象,这是一个只有巨头才玩得起的游戏。由于控制奶源与铺设渠道需要巨额资金,先期投入的伊利和蒙牛相当于已经构筑起了坚固的护城河。反观坚果行业,上游分散、品类众多、运输成本低,再加上各地消费者口味不一,很难诞生乳制品行业那样的巨头。

今年茅台开始发力直销,白酒企业的渠道变革按钮终于由茅台开启了,在这一轮中谁会输谁会赢,历史终有答案。

责任编辑:公司观察

作者

王永

新浪财经上市公司研究院研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有