舍得酒业重启定增募25亿 步子迈的大了蕴含风险

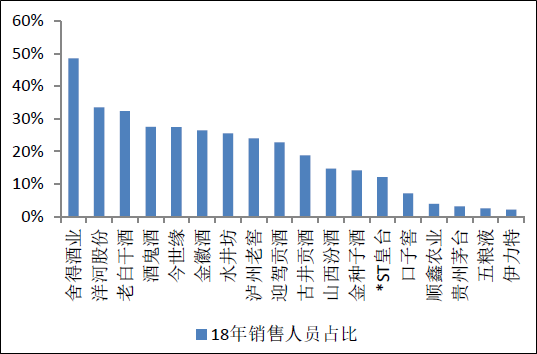

近两年,尽管经济增速有所放缓,但白酒行业销售及盈利却持续向好,尤其是聚焦中高端的上市白酒公司,股价更是接连创出历史新高。自从混改更换了实际控制人后,天洋控股集团2016年正式入主沱牌舍得,舍得酒业的大动作不断:778.1万股限制性股票的股权激励、将沱牌舍得更名为舍得酒业、抛出18亿元非公开发行计划、持续扩大产能、推“1+1”营销策略、行业最多的销售人员、行业第二高的销售费用率……

去年,18亿定增融资计划搁浅后,舍得酒业今年初趁着高达138%的净利润增速,带着新的承销人,再度抛出25亿元非公开发行计划,不过遭到交易所的多方面询问。

被称为川酒六朵金花之一的舍得酒业尽管利润也大幅上涨,但股价却表现相对平庸。在产能利用率长期不足的情况下,舍得酒业依然持续试水定向增发募资和加大资本支出的举动是交易所和投资者最为担忧的。

产能利用率低 销售预计过于乐观

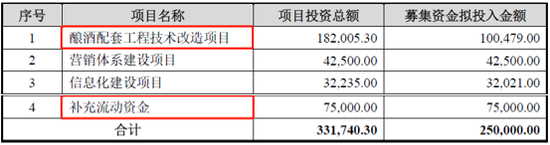

舍得酒业此次拟募资25亿元,主要用途为酿酒配套工程技术改造项目及补充流动资金等方面,其中最主要的还是产能扩建投入,达18.2亿元。

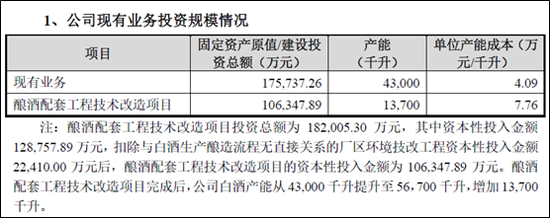

值得注意的是,定增方案显示,技术改造项目完成后舍得酒业的产能将由目前的4.3万吨提升至5.67万吨。而2018年,舍得酒业的实际使用产能仅1.3万吨,产能使用率仅为26.25%。公司给出的此次扩大产能的合理性理由为:预计2019年实现白酒销量约2万千升,较2018年增长约67%。按照公司2024年本次募投项目达产实现5.67万千升销量计算,2019年至2024年销量复合增长率约为23%。

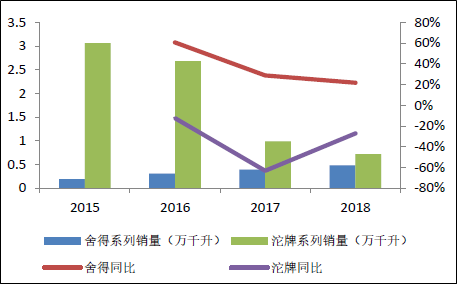

不过,理想很美好,现实却是真实的,舍得酒业近几年的白酒销总量却未能有过大的增长,尽管营收在上升,但总销量处却在下滑趋势中。2019年销售量增速达到67%或许只是公司的一厢情愿,未来5年每年增长23%实现的概率也有待观察。今年1季度数据显示,舍得酒业的增速仅为35%,与67%的差距明显。

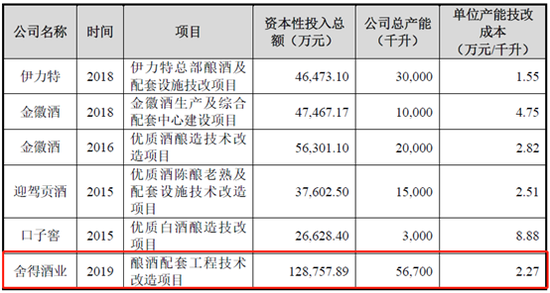

值得注意的是,舍得酒业此次技改的项目建设成本并不低,按照公司回复交易的材料看(下图),此次酿酒配套工程技术改造工程的总投资12.87亿元,公司总产能5.67万吨,得出的单位产能技改成本为2.27万元/吨。而事实上,舍得酒业拟支出的12.87亿元所提升的产能仅为1.37万吨,提升单位产能技改成本高达9.39万元/吨。

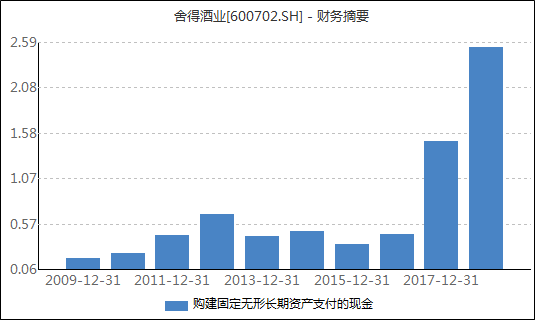

舍得酒业近几年的资本支出快速提升,2018年达到2.53亿元,而此次定增计划方案显示,25亿元的募资额度,其中20.3亿元将作为资本支出,预计公司后续资本支出将进一步快速增加,或将进一步吞噬股东自由现金流。

存货金额大且持续增长 周转率低

与管理层对于未来公司白酒销量过于乐观形成鲜明反差的是,舍得酒业账面存货多且周转率低。截止2018年年底,舍得酒业账面价值23.71亿元,若按照上年72.62%的销售毛利率来简单计算,23.71亿元存货对应着87亿元的营收,约相当于公司4个2018年的营收。

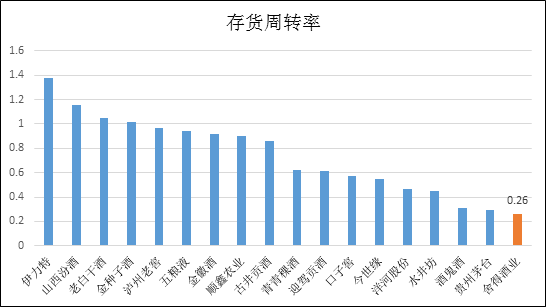

尽管白酒存货不同于一般商品的存货,但是与可比四川浓香型白酒对照看,舍得酒业的存货周转率明显低,在18家主要上市白酒公司中也是最低的,仅为0.26,而同为川酒的泸州老窖、五粮液、古井贡酒等的存货周转率均在1左右。

即使是白酒,存货时间久了也面临着其他各种风险的影响,如挥发、盗窃、损坏、地震等不可抗力因素、品牌溢价力的变化以及白酒市场格局的变化所带来的不确定性等等。

管理费用突击改善 补充流动性必要性存疑

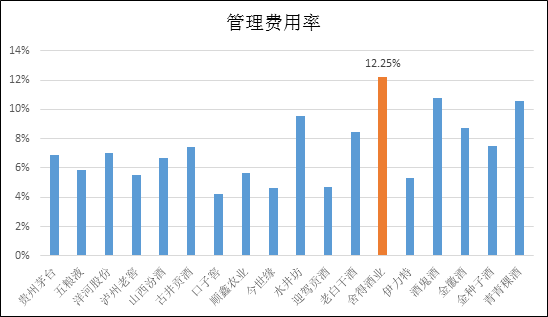

舍得酒业2018年业绩营收增长35.02%,净利润增长138%,净利润之所以能超过营收增长率并位列所有上市白酒公司前列,是因为过去一年舍得酒业的管理费出现了逆势减少的大利好。

2017年、2018年舍得酒业的管理费用率均为上市白酒公司中较的,分别为18.28%、12.25%,降低了6个百分点,管理费从2.99亿元降低至2.71亿元,导致净利润大幅度的增加。

突击改善利润数据有为非公开发行铺路的可能,在发布2018年年报后,舍得酒业便抛出融资计划,融资计划除了前述的技改项目外,补充流动性的资金需求高达7.5亿元。尽管舍得阐述了公司将会在经营、融资等各方面都有资金需求,但任何一个公司都会有正常生产经营的资金需求,避而不谈销售所产生的资金收入的情况,缺乏对公司整体现金流状况的客观分析。

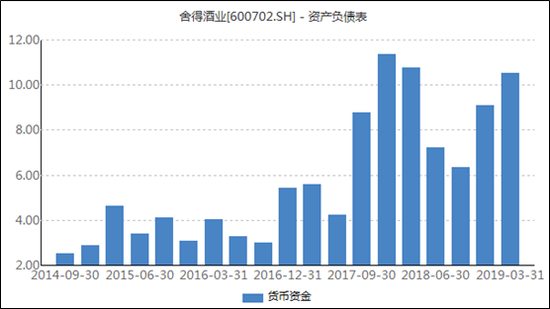

查看舍得酒业近几年的资产负债表可见,公司账面资金近几年有所增加。截止2018年末,货币资金为9.11亿元。且在公司正常经营的情况下,近几年各个季度报表也显示账面长期有并不少的货币资金。可见,公司整体的流动资金需求并不是非常迫切。

高销售费用、高资本支出的烧钱模式能持续吗?

自从混改更换了实际控制人后,天洋控股集团2016年正式入主沱牌舍得,舍得酒业的大动作不断:778.1万股限制性股票的股权激励、将沱牌舍得更名为舍得酒业、抛出18亿元非公开发行计划、持续扩大产能、推“1+1”营销策略、行业最多的销售人员占比、行业第二高的销售费用率27.58%……

从聚焦大单品到“1+1”的营销思路,舍得酒业似乎在学习洋河股份的发家之路。但有所不同的是,洋河股份在增速爆发的那些年所开展技改项目也是在产能不足的情况下进行的,洋河股份的“1+1”营销策略并没让公司的销售费用率失控。

去年,18亿定增融资计划搁浅后,今年带着新的承销人,再度抛出25亿元非公开发行计划,被称为川酒六朵金花之一的舍得酒业尽管利润也大幅上涨,但股价却表现相对平庸。在产能利用率长期不足的情况下,舍得酒业依然持续试水定向增发募资和加大资本支出的举动及其可持续性是交易所和投资者最为担忧的。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有