世纪金源服务IPO:上市前黄氏兄弟狂分15亿 面积储备率仅0.07

2021年物管上市潮还在继续。继新希望服务之后,德信服务、世纪金源服务、朗诗绿色生活于近日相继递交港股上市申请。其中,世纪金源服务以大盘项目为特点。

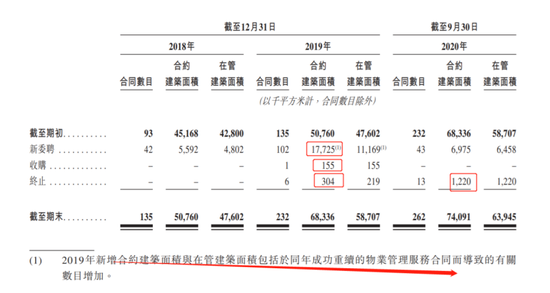

截至2020年9月30日,世纪金源服务在管项目为223个,在管总建筑面积为63.9百万平方米。其中来自关联方世纪金源集团开发的12个项目,在管面积44.4百万平方米,占总在管的比例达到60%。12个关联方项目平均在管面积约3.7百万平方米,其中五个项目的在管建筑面积超过4百万平方米。

大盘项目的优势被世纪金源在聆讯资料放大,但大盘项目均来自集团,如何延续?

世纪金源二代兄弟掌权 上市前狂分15亿

世纪金源服务背靠世纪金源集团,后者成立于1991年,主要从事房地产开发、大型购物中心、星级大饭店及文旅、医养大健康、教育业务,从2005年至今13次进入中国企业500强排行榜。

但世纪金源的创始人黄如论较为神秘,坊间戏言“见地产商容易,见黄如论难”。这次世纪金源服务的上市,站在台前的是黄老板的两个儿子黄涛和黄世荧。

世纪金源服务前身福州金源物业管理有限公司,紧随集团成立,主要向控股股东集团提供配套的物业管理。2011年,公司的境内控股公司世纪生活物业集团成立。2017年,黄涛和黄世荧两兄弟开始分别拥有世纪生活物业集团之60%和40%的权益。

2020年8月启动上市重组之时,两兄弟合计拥有世纪金源100%。重组后,朗胜环球马涛作为战略投资者持有8%,两兄弟合计持股比例下降至92%。此番上市世纪金源服务并未像其他物企一样对管理层进行股权激烈,家族企业特征明显。

两兄弟都是甩手掌柜,也未在世纪金源服务管理层任职。公司采用职业经理人的管理方式,董事长为2012年加入的集团的翟兵权,其房地产和物业行业方面拥有约18年经验。

值得注意的是,物业管理行业现金流良好,世纪金源服务过去少有并购,累计二十多年的利润在上市前一下子被分光。2018年、2019年、2020年9月,公司先后宣派股息10亿元、1.9亿元、2.3亿元,合计分红14.2亿元。2020年10月再度派发1亿元股息。2019年世纪金源服务全年净利润仅1.8亿元相当于分去将近8年的利润。而这些都进入了身为大股东的黄氏兄弟腰包。

闲钱都借给关联方 利息收入导致业绩波动

而在没分配前,这些钱都用来干什么呢?答案是借给关联方。

作为世纪金源系第一个推上市的平台,从股权架构来看,世纪金源与集团可能是同一控制人的“兄弟”关系。世纪金源服务融资活动显示,报告期应收关联方借款分为19.5亿元、6.7亿元、0.68亿元,显然在上市前该部分资金往来已经清理完毕。

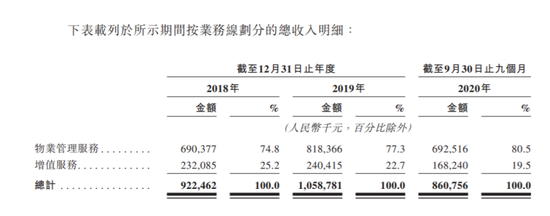

有意思的是,这部分利息收入直接导致了世纪金源服务的业绩波动。2018年、2019年、2020年9月,公司实现营业收入9.2亿元、10.6亿元、8.6亿元,同比增长14.8%、13.1%;实现净利润2.2亿元、1.8亿元、1.8亿元;同比增长-17%、32.4%。

2019年净利润的下降主要由于其他收入减少及同期行政开支增长了26.5%,超过营收增速。其他收入中利息收入从2018年的7560万元大幅减少至2019年的1060万元,主要是关联方借款减少和关联方相应利息收入减少所致。

6000万的利息收入能够影响净利润,也从侧面反映出世纪金源服务其他业务的增长不算高。背靠世纪金源集团,世纪金源服务所管理的大部分物业由世纪金源集团开发。报告期内,由集团开发的物业项目分别占在管总建筑面积的91.0%、75.1%和74.7%。

尽管第三方项目在2019年占比有所增长,但细究之下公司或许并没有大力进行外拓。2019年新委聘的物业管理面积达到了11.2百万平方米,这其中包括了同年成功重续的服务合同。这就存在一种障眼法,世纪金源服务大部分合同是与开发商签订的无固定期限,后期成立业委会后续约即可认作第三方项目。2019年,公司第三方项目同时增长10.3百万平方米。以此推断,新委聘的服务合同大部分是第三方项目,而其中又有多少是重续的合同,我们就不得而知了。

大盘项目优势能持续多久?

在较强的房企依赖背后,世纪金源服务在聆讯资料中着重突出了自己的大盘管理优势。

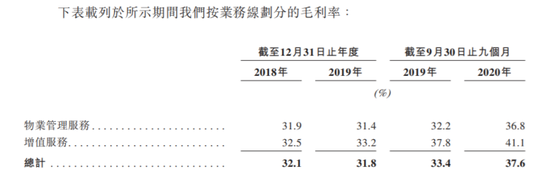

2019年,公司人均毛利和人均净利润分别为5.4万元和2.9万元,高于同期百强物业服务企业的2.7万元和1.6万元。根据中物研协,于2018年和2019 年,百强物业服务企业中前十大公司的毛利率平均值分别为23.4%和22.2%,同期,世纪金源服务的毛利率分别为32.1%和31.8%。净利率为23.65%、17.09%。世纪金源服务称,大盘管理项目极大的提高了公司的盈利能力。

一般而言物企影响物企综合毛利率有两个因素:一是物业费较高,比如商业物业的物业费有提价空间,物业管理服务的毛利自然高;二是发力增值服务,这个部分业务毛利率在40%~60%之间,远高于基础的物业管理服务。

不过世纪金源服务不走常规路。增值服务收入占比从2018年的25.2%下降至2020年9月的19.5%,近几年依靠物业管理服务驱动收入增长。同时物业管理服务分部毛利率较高,从2018年的31.9%提高至2020年9月的36.8%,但这也不是因为物业费高。报告期内,世纪金源服务的平均物业费为1.53元、1.46元、2.01元,2018/2019年数据远低于2.1元的行业平均值。其中,第三发项目的物业费甚至比集团项目还要低30%~40%。

高毛利何来?世纪金源服务称,在管理大盘项目过程中,物业服务企业通过人员共享来提高运营效率。根据中物研协,就主要经营大盘项目(平均住宅物业项目在管建筑面积在20万平方米或以上)的百强物业服务企业而言,2019年其每平方米营业成本和社区增值服务平均收入分别是主要运营非大盘项目的物业服务企业的0.6倍和2.9倍。

世纪金源服务员工人数为7116人,人均薪酬约为4000元左右。根据前文介绍,世纪金源服务的大盘项目均来自于关联方,相当于剩下200多个项目占在管面积比例仅40%,第三方项目以小项目居多。小项目如何延续这一优势是个难题。从长远角度考虑,关联房企的项目增量有限,第三方项目始终是更大的市场。

另一方面,截止招股书,公司在管总建筑面积为63.9百万平方米,合约建筑面积为74.1百万平方米,面积储备率仅为0.07。以世纪金源服务一个中型物企的规模,每年增长面积若在10百万平方米以下,便会被高增的同行甩开。已上市物企中建业新生活、永升生活服务、新城悦服务三家在管面积在70百万平方米的物企,上半年新增面积均在10百万平方米以上。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有