房子是累赘还是财富?

房地产这个市场现在不会崩盘,将来很可能。

编者注:本文作者Roman Luzgin,由华盛学院林海编译,为您分享有关AMD财报公布后股价暴跌的看法。

芯片公司AMD(NASDAQ:AMD)周二(美国当地时间)盘后发布了2017财年第三季度财报,营收及每股收益均超出分析师的预期,不过周三股价暴跌13.47%,令人意外,以下简要分析财报业绩及股价跳水的潜在原因。

财报业绩

Q3营收为16.4亿美元,同比增长25%,比分析师预期高1.3亿美元;净利润为7100万美元,去年同期净亏损4.06亿美元。调整后每股收益为0.1美元,比分析师预期高0.02美元。毛利率由Q2的33%增至35%,运营利润率由Q2的2%增至7.7%,去年同期则为负22%。

按业务分部,几乎一半的增长来源于计算与图形业务,该分部营收同比大增74%,环比增长24%,增长来源于Radeon显卡及Ryzen台式处理器销售强劲。市场方面,比特币挖矿热潮导致对显卡的需求增长,Radeon Vega 56 及Vega 64显卡均是当前最热销的挖矿显卡。全球数字货币挖矿行业高达1500亿美元,因此对AMD的显卡业务是极大利好,对业绩会有不错提升。游戏及区块链市场对公司新发的Vega显卡及Polaris显卡的需求强劲。下图是以太币价格的走势:

来源:Coindesk

由于公司计划将服务器芯片市场占有率提升至至少10%以上,所以整体业绩跟服务器芯片关系密切,预期能贡献21亿美元的营收。然而,Q3企业、嵌入式及半定制分部则表现不尽如意,营收为8.24亿美元,同比几乎持平,按道理六月底新发的EPYC处理器应该对业绩大有帮助,结果却没有增长,公司管理层对此的解释是半定制处理器销售下滑。由于半定制处理器很大程度上对标的是游戏机市场,游戏机市场已进入周期内的第五年,触及一定饱和点,所以未来两到三年半定制芯片业务仍面临下行压力,下滑将由服务器芯片的增长来抵消。

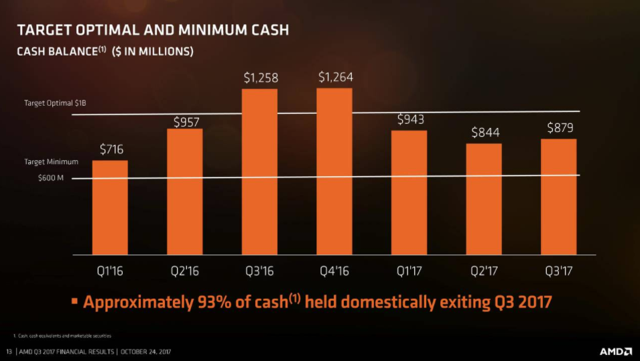

现金流及债务

一方面现金从8.44亿美元增至8.79亿美元,但另一方面,债务由14.17亿美元增至14.26亿美元。存货则减少了3900万美元,整体看并未达到最佳10亿美元的现金目标。

来源:财报PPT

市场不满意?

对于未来展望,尽管管理层认为全年营收有望增长20%,但预计Q4营收将下降15%,原因是该季度台式电脑处理器芯片需求存在季节性减弱。Q4毛利率预计为35%,比分析师预期值低50个基点。考虑到市场份额提升、新品发布及市场需求提升,分析师对公司的期望较高,AMD须交出对应强劲的业绩成绩单。数字货币存在潜在市场波动、半定制芯片的继续下行、毛利率的不达预期都带来不利影响,从估值上看,给予AMD的高估值也对应着投资者的高预期,如下图:

来源:Ycharts

DCF估值

参考Q3业绩后进行贴现现金流模型分析得出的股价公允值为15.6美元,通过敏感性分析得出的价值范围为15至16.1美元,相关假设为:五年平均增速预期由10%调至11.6%,,WAAC按10年期国债收益率变动进行修正;企业价值倍数2021财年底达到28,当前10月25日股价12.5美元对应22倍。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。