房子是累赘还是财富?

房地产这个市场现在不会崩盘,将来很可能。

编者注:本文作者Catching Tailwinds,由华盛学院Wendy编译,为您分析短期承压,下调四季度指引的孩之宝公司的长期投资逻辑。

随着三季度业绩的发布和股价下跌,我们有必要重新审视孩之宝公司。

四季度指引遭下调

管理层对第四季度业绩的最新指引,是目前股价下跌超过8%的主要原因。孩之宝第三季度业绩稳健,营收和每股收益都超出了此前的预期,分别为17.9亿美元和2.09美元,而分析师普遍预期为17.8亿美元和1.94美元。

公司目前预计收入增长4%至7%,而非预期的11.7%或18.2亿美元。玩具反斗城的破产引发了市场的担忧,可能会影响孩之宝未来几个季度的利润情况。但这只是短期的挑战,我相信公司的长期增长和财务健康不会受到影响。根据孩之宝的年报,玩具反斗城占到其总营收的8%,因此破产会影响公司的供应链。然而,我相信孩之宝只是需要一些时间来清晰顾客对于产品的需求并且打通电商或者其他零售渠道来提供产品。同时公司也需要时间来处理好孩之宝和玩具反斗城之间的债务融资问题。

三季度营业利润下滑

虽然营业收入在第三季度上升,但公司营业利润却下滑。

管理层解释,玩具反斗城破产造成的坏账是营业利润下降的主要原因。孩之宝运营利润基本持平,营业利润率下降至20.1%,2016年为21.6%。如果剔除坏账影响,营业利润率将会高1%。在公司报表中可以看到销售,分销和管理费用(包括坏账费用)与上一财年相比增长了0.4%,销售成本也上涨了1.6%。

玩具反斗城带来的坏账

剔除坏账的影响后,营业利润率将由20.1%上升至约21.1%。

根据上表,营业利润总额增加了1%,净收入增加约1360万美元,每股收益(稀释)增加约0.11美元。除去坏账费用影响,营业利润较上年同期有所增加,营业利润率略有下降约0.5%。综上所述,我不认为经营利润是一个很大的问题。

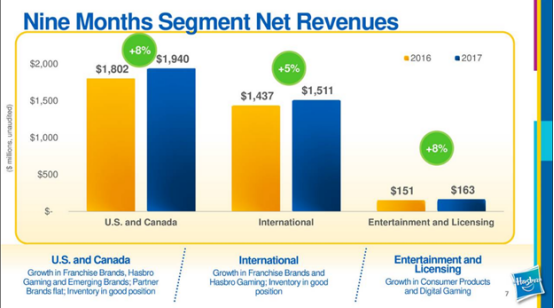

国际业务增长

孩之宝的收入继续呈现强劲增长。

公司的国际业务增长是投资者持续关注的问题。根据上述幻灯片,2017年1-9月的国际增长率为5%,而2016年同期为12%。计算汇兑损益后的国际业务部门2015年、2016年和2017年1-9月期间的收入情况如下:

2016年同比增长了12%,是由于2015年国际业务收入受汇兑损失影响较为严重,2016年反而有一个较大幅度的上涨。

总结

因此,孩之宝目前受玩具反斗城破产的影响面临一个短期的挑战,四季度的业绩承压,但是公司的财务状况健康,仍然具有长期增长的动力。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。