小王是个名副其实的冲动型消费者,常求助于银行的账单分期、单笔大额分期等分期付款业务,弥补日常开销上的缺口,不过他发现分期付款年化利率实际上在12%~15%左右。

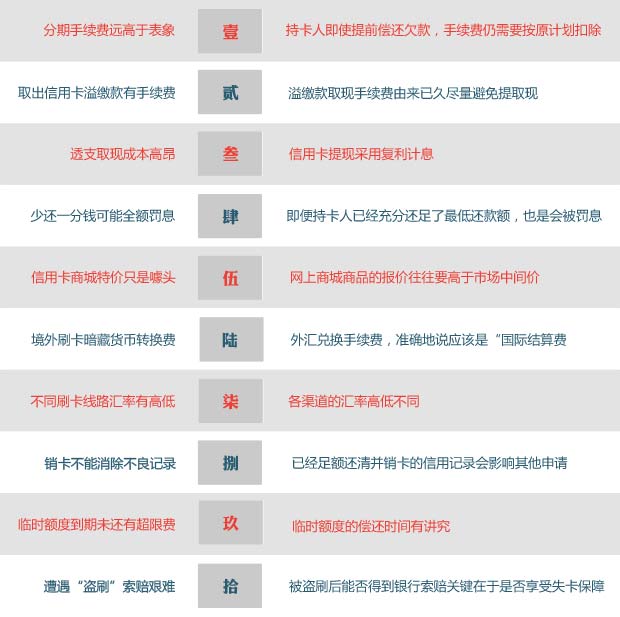

分期还款一般规定,持卡人即使提前偿还欠款,手续费仍需要按原计划扣除。例如你原本申请将一笔消费分6期偿还,后来提前在3期内全部还清,但手续费用仍需要按6期缴付。也就是说,提前还款并不能降低分期成本。

王女士用卡已经六七年了,从未因为手续费、年费、利息烦恼过,用卡体验一直很愉快。可是因为有急事临时需要现金,且卡里正好多存了近2000元,于是就取了1800元,没想到损失了18元手续费。

在银行服务收费价格目录表中,便有对各项服务收费的明码标价,其中的确包含了“溢缴款”取现的手续费。由于目前监管部门对银行是否应免除“溢缴款”手续费暂无明确规定。

蒋先生在一次商务宴请后用自己额度为2万元的贷记卡在酒店旁ATM机上提取了3000元现金用于结帐。但在月末收到账单时,蒋先生却发现自己要为这笔提现支付高达115元费用。

考虑到信用卡透支取现的成本远高于透支刷卡,建议持卡人在选择提现时谨慎衡量取现的必要性,若非紧急情况,应尽量选择透支刷卡,避免透支取现。

小季和朋友去欧洲疯狂购物了一番,一共透支消费了40622.24元,因为少还银行22.24元,却被罚去589.16元,持卡人小季有苦说不出。

关于信用卡全额罚息,实际上,不少国外信用卡心也有此做法,并非国内独有。信用卡中心应更加完善对用卡人的指导工作,特别在收费项目上,做好必要的提示。

小李因为短期内手头并不宽裕,就在网上信用卡商城购买电脑,7700元总价,免手续费和利息分12期之后,每个月只要支付600多元。后来发现没有电商网站便宜。

网上商城商品的报价往往要高于市场中间价,并且产品也不由银行负责,而是由各大代理商负责,在运货渠道、物流速度、售后服务上有时候也都会有所欠缺。

国庆长假,老张带着全家去欧洲旅游了一回。回国后发现应还账单金额比自己记的账高出了几十美元。美元卡刷了欧元后,需折算成美元结算,而这个过程中,银行要收取货币兑换费。

持卡人首先要了解清楚刷卡当地的交易币种,并明确自己卡片是否会收取货币转换费,收取的比例又是多高。

前不久网友圆小圆圆去中国香港地区购物时,发现在走银联线路刷卡时,汇率为0.8075,而她当天在银行网站上查到的现钞卖出价只有0.8055。

汇率是有高有低的。虽然不能绝对地说哪个渠道的汇率一定是最优的,但我们建议持卡人先对自己的卡片币种进行了解,再综合考虑后确定以何种线路刷卡

张先生曾有过3次逾期还款的不良记录。在将信用卡欠款全数还清后,当即将注销了自己的旧卡并向另一家银行提出了新卡申请。结果遭到了银行方面的拒绝。

如果持卡人只是偶尔出现一次逾期还款,只要在此后按时、足额还款,那就足以证明自身的信用状况正在向好的方向发展。

廖先生购买家电时将原本1万元固定额度提升到15000元。最终他当期一共花费了13370元。后来发现由于没有在额度恢复前偿还临时额度中被使用的3370元,产生了168.5元的超限费。

临时额度能满足持卡人短期内大额消费的需求,但临时额度的偿还时间有讲究,部分银行会对临时额度到期时尚未归还的部分收取超限费。

刘先生突然收到银行发来的手机短信,称其名下白金信用卡已在某商场成功刷卡消费1.48万元,正在外地办事刘先生检查后才发现自己随身的钱包已经不翼而飞。

从用卡安全角度考虑,持卡人在申请信用卡时可优先选择能提供较好“失卡保障”服务的银行。在拿到新卡后,持卡人要及时在卡片背面签名。