文章来源于云豹财熵公众号ID:HI-ALOC

2015年7月,中国央行披露了一个已经六年多没有更新的数据——增持黄金近600吨至1658吨,为即将采取的大动作“壮胆”。

一个月后,轰轰烈烈的新一轮“人民币汇率市场化改革”扬帆起航。此后的一年中,有关于人民币贬值、央行干预外汇市场和中国外汇储备骤降的新闻牢牢地占据着各大财经媒体的头条。

风雨飘摇之中,中国央行选择了抱紧黄金。最新的外储数据显示,截至2016年6月,中国央行黄金持有量较一年前累计增加165.吨至1823吨,黄金储备价值同比增长150亿美元至774.3亿美元。如果算上去年6月披露出来的新增持的600吨黄金,那么在这13个月中,由黄金代表的储备资产增长了近370亿美元。

剑指人民币国际化

增持黄金可能即是外储多元化,又是人民币汇率改革的要求,但最终似乎都是为了人民币国际化。

历史经验表明,增持黄金有助于为一个国家的货币增信,从而帮助货币实现国际化。英镑、美元在成为国际货币时,其国家黄金储备分别占到世界的50%、60%以上;欧元在创设时,欧元区国家的黄金储备合计1万余吨,超过了美国。

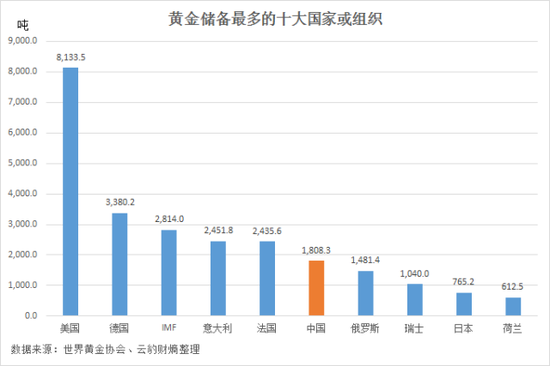

国际黄金协会7月更新的数据显示,中国的官方黄金持有量(实际上是6月外储数据公布前的水平)位列世界第六位,仅次于美国、德国、IMF、意大利和英国:

但这并不意味着中国央行无须再增持黄金。无论是作为世界第二大经济体,还是推进人民币成为国际储备货币,中国的黄金储备仍然是相对较低的。与货币具有储备地位的国家相比,黄金在中国外储中的占比仍然非常低:

虽说欧美国家央行“重仓”黄金可能是金本位制下的产物,但是在70年代布雷顿森林体系解体以后,它们仍然坚持有黄金(加拿大除外),表明它们是看好黄金的长期发展前景的。而市场也给予了这些央行非常丰厚的回报,黄金与美元脱钩以后,从70年代初的35美元/盎司涨至当前的1360美元/盎司,上涨了近40倍。

暂且不论欧美日八国高达37.3%的平均值,单是达到英国、瑞典、瑞士和日本四国的平均值6.4%,就意味着着拥有3.2万亿美元外储的中国央行还要增持近1376亿美元的黄金,接近其当前黄金储备价值的两倍。

当然,我们也不能排除,黄金在外储中的占比的上升会以黄金价格上涨、或者中国外储继续缩水的形式上升。但是,单靠这两个因素中的任何一个都是不太可能的,尤其是在近期外储已经企稳的态势下,因为那将意味着金价在未来一段时间里再上涨数倍,或者外储缩水一半以上。

实际上,早在2014年,中国黄金集团公司总经理、中国黄金协会会长宋鑫2014年就表达了用黄金助推人民币国际化的意图。他在新浪发表的文章称,对中国而言,黄金的战略使命就在于支撑人民币走向国际,进而为中国成为世界经济强国、实现“中国梦”提供坚强保障。他在这篇题为《黄金的战略使命支撑人民币走向世界》的文章中写道:

争夺黄金定价权

除了增持黄金,中国还在通过争夺国际黄金定价权来助推人民币国际化。2016年4月19日,上海黄金交易所正式启动了上海金人民币集中定价交易,旨在更好地发挥黄金市场人民币价格发现的功能。

一个月以后,中国最大的国有银行——中国工商银行旗下的工行标准银行(ICBCStandardBank)与巴克莱银行达成协议,买入巴克莱银行在伦敦的金库,该金库可存储2000吨黄金,为欧洲容量最大的金库之一。今年1月,工行标准银行还曾买入德意志银行(DeutscheBank)在伦敦金库的租赁权,该金库可存储1500吨黄金。这些举措通常被认为是中国开始与伦敦和纽约两大市场争夺黄金定价权的重要布局。

未来,在既有能力也有意愿增持黄金的中国央行参与和推动下,黄金定价权争夺战与人民币国际化势必是精彩纷呈、充满戏剧性变化的,我们拭目以待。

进入【新浪财经股吧】讨论

责任编辑:许孝如 SF185