|

|

A股走上震荡之路(2)http://www.sina.com.cn 2008年02月15日 19:41 《大众理财顾问》

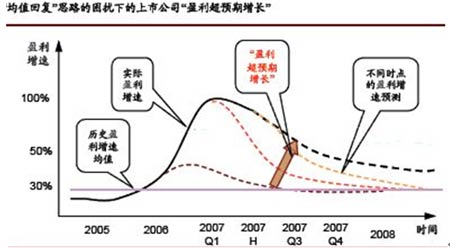

业绩面 企业盈利:炒预期增长? 绝大部分券商对2008年企业盈利仍将维持较高速度的名义增长并无异议,但对这种增长的可持续性存在一定分歧,出现了“拐点论”与“超预期论”的对抗。 部分券商认为2008年企业盈利增长将出现向下拐点,回落至30%甚至以下,盈利泡沫可能掩盖真实盈利能力下降的本质。高盛表示,有理由对2008下半年以后(尤其是奥运会后)企业的盈利增长感到担忧。申银万国证券认为,与股市攀升相伴随的企业过度投资刺激企业净资产规模和利润总额不断膨胀,掩盖了实体经济盈利能力下降的本质,造成企业盈利超乎预期的假象。 另一部分券商认为制度性变革的巨大能量和谨慎预期,使2008年上市公司盈利增速可能超预期,达到35%以上。国信证券认为,制度性变革对上市公司质量和经营绩效提高的促动力量尚未真正体现,上市公司盈利尚有提升空间,税制改革引发的利润调控动机,将导致2008年上半年业绩增长超预期的“幻觉”。招商证券认为,政策错配仍将使需求拉动型的通货膨胀进一步持续和扩散,企业利润增长方式,将由收入扩张下的三费节省,转变为价格提升下的毛利复苏。而由于过度理性导致的谨慎,2008年企业盈利可能会出现超预期增长,2008、2009年33%和23%的盈利增速预测应有机会分别上调至40%和30%。

图1 招商证券:企业盈利超预期增长的逻辑 资金面 市场资金:充裕依然? 基于对内外紧缩政策效果的分歧,几大券商对2008年流动性过剩状况能否得到延续,出现了“流动性紧缩”和“流动性充裕”两种派别。 部分券商认为,内外紧缩将使2008年流动性状况出现较大变数。高华证券从100家美国机构投资者那里得到的看法是,中国政府采取的紧缩立场,将使流动性过剩受到明显抑制。长江证券认为,美国次级债泡沫破灭所导致的全球信贷紧缩后果将超乎预期,并可能与中国国内的偏紧政策发生共振,使市场流动性出现向下拐点。东方证券认为,伴随贸易顺差的缩小、从紧政策使实际利率由负转正、限售股减持加速,2008年的供求偏紧将使A股流动性出现收缩,而A股收益风险比的下降,也使其对存量流动性的吸引将明显下降。华泰证券认为,2008年A股流动性方向不明。 其他券商认为,内外紧缩政策难有成效,A股流动性将依然充裕。中金公司认为,国内实际利率依然偏低,中国将是美国减息和美元贬值下的国际资金流向的受益者。中信证券认为,国内的流动性收紧还会经历一个渐进的过程。国信证券认为,2008年名义通胀抬升而核心通胀适度,将使各国加息步履蹒跚,实际利率难以上升,A股资金面的充裕状况不改。海通证券认为,由于贸易顺差扩大,全球流动性过剩还会输入,而储蓄资金入市的冲动不减,流动性泛滥格局仍将延续。上海证券认为,2008年A股市场资金面和流动性依然充裕和强劲,在利率和通胀达到平衡以及人民币达到升值目标之前,资金和流动性不会成为A股市场调整的最终决定因素。申银万国证券认为,中国目前的金融脱媒短期内为股市提供了充沛的流动性。

【 新浪财经吧 】

不支持Flash

|

|||||||||