�����ֻر���ͬΪȫ���ر� �Ѱ������������� | ||

|---|---|---|

| http://finance.sina.com.cn 2005��07��05�� 07:57 ���������ű� | ||

|

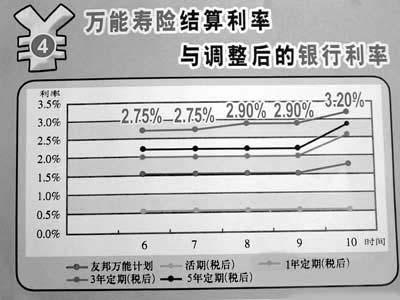

����  �����Ѱ�������з��ŵ����������������ϣ��ѱ���Ͷ���˻��Ļر��ʺ��������ʵ���ֵ������һ������ͼ�У�����ҵ��ר����Ϊ���������������ɡ�

���������ж��ߴ�绰������ѯ�ʣ����������Ѱ�����������Ϣ�ȴ��߳��ܶ࣬��֪���Ƿ�ֵ��Ͷ�ʡ���������ѯ��ר��ȴ��֪����������������ָͶ���˻���ֻ�����������е�һ���֣������д��ȫ���Ϣ��ͬ�� ������������һ�������������ֱ��յ��������㣬�Ѱ�չ�˾���������ϣ�ȷʵ�����ܱ���Ͷ���˻��Ļر���ͬ�������ʷ�����һ������ͼ�У����Կ������������ʡ�������˰���������ʵ������� ��������ר�ҽ��ܣ����ܱ�����һ���к�ǿͶ���Եı��գ�����Ͷ�ʵ�Ǯ��ֻ��Ͷ���˻���Ǯ�������ǽ���Ǯ��һ���֣����磬��10000Ԫ���������ܱ������𱦣������佻�걣�շѺ��չ�˾Ҫ�۳����ֵķ��ã��ڵ�һ�ν���ʱ��Լ��۵�4000Ԫ��ʣ�µ�6000Ԫ�Żᱻ����Ͷ���˻�����Ͷ�ʡ� �����ñ���ר��˵�����ܱ��յ�Ͷ�ʻر����ڵ�һ�ν���ʱ��ֻ����6000Ԫ�Ļر��ʣ�������ȫ�����շѵ�Ͷ�ʻر��ʡ��˺��������ٽ�Ǯ���۳���Ǯ�����١����ǣ����Ͷ���˻��Ļر��ʣ���Ȼ���������߽������е�Ǯ�Ļر��ʡ� �����뱣����Ե����д�������ȫ��ͬ�����е����ʣ�����ȫ��Ǯ�Ļر��ʣ����磬��10000Ԫ��Ǯ�Ž����У������ʣ��������10000Ԫ�Ļر��ʣ����ۺ�ʱ���������ڱ���۳��˲��ַ��ú�����������ʡ� ��������ʿ��Ϊ����һ���۳��˴������ö���һ��û�п۳����õĽ��ڲ�Ʒ֮�䣬�ذ����ǵ������ʷ���һ��չʾ�������ߣ��ͻ�����Ի��������ĸо���������������Ϊȫ�����շ���ֱ�Ӳ����������еĻر��ʡ� �����ű����ߡ��ƾ��� ������ط��ɷ��� �� �������������Ͳ�Ʒ��Ϣ��¶�������а취���������涨�������취������Ϣ��¶����ָ���չ�˾ͨ����Ʒ˵���顢������������顢���桢�ͻ����棬�Լ������顢������������������ʽ�ṩ���Ͳ�Ʒ�й���Ϣ����Ϊ���� �� �������������Ͳ�Ʒ��Ϣ��¶�������а취���������涨�������չ�˾������Ϣ��¶��Ӧ�����÷�רҵ���ԣ�ͨ��������������ʵ�ԡ����Ը������ش���©�����öԿͻ�������ƭ�������������� �� �����չ�˾�����涨������ʮ�����涨�������ջ������ý��䱣��������շ������������չ�˾���Ʊ���������շ��ʻ��߽��ڻ����Ĵ�����ʵȽ���Ƭ��Ƚϡ��� | ||

|

| ������ҳ > �ƾ��ݺ� > ���� > �������� > ���� |

|

| ||||

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| ��˳��ѯ ��ȫ���� |

| ����С���յ������ |

| ��ֵ����ʱװ�ۿ۵� |

| �����ŮװƯ���ű��� |

| ����ǰ��ʱ��Ůװ |

| Ͷ��3��Ԫ����100�� |

| ��ζ--�ֵ���ס���ջ� |

| ������ʽ��ʽ��͵� |

| Ƥ�������۲�����Σ� |

| ����Ƥ���װ������װ� |

| ����--�����Ҹ����ף� |

| �������������ڴ��Ż� |

| 3���£����������۷� |

| �й���ɫ���ƾ��� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|