|

|

|

单亲妈妈担子重个人保障应做足 方案Bhttp://www.sina.com.cn 2007年11月23日 11:47 《私人理财》杂志

理财师:林杰,毕业于中央电大金融系,现任中国工商银行广州花城支行理财客户经理,获得中国金融标准委员会金融理财分析师(AFP)认证,并通过(CFP)培训,具有中国证券、保险从业人员资格,擅长针对客户资产保值增值的需求运用各种投资工具和产品为客户提供投资组合建议。 一、家庭财务状况综合诊断 刘小姐很不幸,很年轻就失去了生活中的另一半,幸运的是,年方30的她拥有价值不菲的家产。刘小姐除了经商以外还做了很多的投资,但由于女儿年龄太小,财产变现能力仍需要作出调整,同时还必须关注到刘小姐作为家庭经济支柱的特点。我们以家庭资产负债表与现金流量表为切入点,对刘小姐家庭的财务状况进行梳理,具体内容见表1和表2。

在表1、表2的基础上,我们对该家庭的财务状况进行深层次诊断,诊断结果如下: 第一,从该家庭资产负债表的资产项目来看,该家庭的流动资产合计数为80万元,主要以储蓄存款以及基金的形式存在,包括固定资产和应收借款,家庭总资产合计数为438万元。流动资产比率为18.2%,对于一个单亲家庭,孩子又那么小,18.2%的比率显得太低了。 第二,从该家庭的资产结构来看,房产占了家庭资产的76%,该家庭比较注重房地产投资,而目前的房地产归根结底是一种商品,而商品,就要受到市场规律的影响;住房作为一件关系民生的特殊商品,也注定了其要受到政府行政行为的宏观调控。但从实际上来看目前房价也不是一时半会能降下来。在目前房价这种没有方向的情况下,该家庭这种租售结合的思路是正确的。 第三,该家庭有金融产品的投资意识,刘小姐在今年二月开始接触基金,买入了50万的基金,占家庭总资产的11.4%,占流动资产的62.5% 第四,从家庭现金流量表来看,家庭收入主要来自工资收入以及公司的利润,除去每年205063元的支出,该家庭每年有310937元的结余,平均每月有25911.42元,家庭结余较多。合理运用家庭节余,能使家庭财务状况有一个意想不到的变化。 二、理财目标与综合理财建议 结合目前的市场情况以及该家庭的理财目标,初步的综合理财建议总结如下: 1、重新优化保险产品组合 保险是经常被忽视而又尤其重要的家庭理财工具。刘小姐是家庭的唯一经济来源,女儿今年只有6岁。女儿对刘小姐的公司是完全没有承接能力的,刘小姐的大部分房产也是女儿成年前无法变现的,所以刘小姐的保额对女儿今后的生活尤为重要。刘小姐已经买了很多保险,其中意外险的保额达到95万,可能一般人觉得已经很多了,其实这里是一个常见的误区。意外不是经常发生,我们考虑保额应考虑一般身故,也就是要购买寿险。一般家庭是根据收入者的收入状况来定保额,单亲家庭要考虑的就更多了。孩子年纪太少无法独立成长,需要他人照顾,以目前家庭的流动资产计算,在孩子成年以前需要的资金缺口为100万。建议刘小姐增加购买一份友邦护身符定期寿险,保额100万,购买年限为15年,年缴2180元。由于补充了保额,而且目前很多分红险的收益都并不是太高,所以可以考虑退掉部分分红险。 另外,刘小姐有较多的房产,要记得为自己的家买上财产保险,建议选择安联保险的楼宇全险。

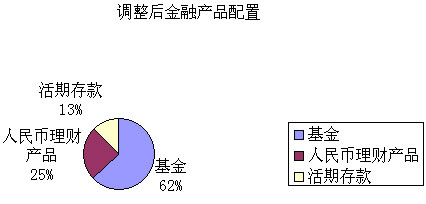

2、以防御性投资为主,增加金融投资资产投资比例。 由于刘小姐公司经营比较稳定,家庭的活期存款比例可以减少,适当增加金融资产投资的比例,建议保留10万元的活期存款用于日常生活应急,其余的用于流动性金融资产的投资。 目前的市场就像站在钢丝上跳舞,市场的平均适应率已经超过40倍,一跃成为全球第一。市场的风险很高,我建议刘小姐暂时以防御性投资为主。刘小姐已购入的基金组合有80%是投资于国内市场,有20%是投资于海外,而且组合里的基金表现都不错,建议维持该组合。选择防御性投资,我建议新加入的资金用于购买人民币理财产品,特别是用于打新股的理财产品。在目前通胀持续的环境下,上调利率后的利息收益普遍不能弥补通胀带来的贬值,虽然信托投资型可以一定程度上抵御通胀,但更有效的方式是在投资风险水平提升极少的情况下投资新股申购型产品,从目前的情况看,用其收益对冲CPI上升带来的货币贬值是为数不多的稳健方式之一。中国神华的上市以及其后中石油等的发行上市将为新股申购套利提供较好的投资品种,新股申购理财产品有望保持目前较好的投资业绩。 具体产品人民币理财产品可以留意工商银行推出的 “稳得利”新股申购型人民币理财产品,该产品的预期收益为4%-10%,而且上不封顶。以第21期新股申购型产品为例,它的运作模式为“网上申购与网下申购相结合”,引入了“网上申购”新股套利模式将有效地提高了产品的获利能力。根据数据显示,截至9月份发行的北京银行止,今年发行的84只新股“网下申购”的平均中签率为0.83%,而通过“网上申购”平均中签率只有0.33%,前者为后者的两倍有多,申购资金中签率的提高将直接提升新股申购产品的预期收益。但要注意,网下申购中签股票3个月才能解冻卖出,产品的流动性风险有所提高,但在目前的市况下风险并不大。

值得一提的是刘小姐做了一个很聪明的投资:基金定投。每月固定的投资金额,不同的买入时机,将投资风险分散。 3、女儿教育经费分期每年投资 刘小姐女儿今年6岁,她打算准备100万元给女儿用于国外留学。减去通胀率,以保守的10%的预期投资收益率计算,目前需投资24万元,但考虑到刘小姐的资金有其他的用途,而且需供养的人口会逐减少,所以我定出另一套方案,目前投资14万,以后每年投资5万用于教育经费,可使用已购买的摩根上投双息基金和交银成长基金,已有3000元的定投,建议增加定投1000元的广发稳健基金,这样就能满足每年5万元的教育经费需求。

4、三方案实现300万周转金 刘小姐打算3~5年内转行,届时需要周转资金300万。我给出的方案有三个,第一、转让汽配厂,收回应收款。第二、除去教育经费,刘小姐可用于投资的资金为现有的56万、即将收到的还款25万元以及每年的家庭盈余30万元,以10%的预期投资收益率计算,第5年能获得300万的周转金。第三、刘小姐星河湾的房子出租,年租金只有36000元,年回报率只有2.53%,回报率偏低,但由于星河湾的楼价还有上升的潜力建议一年后将房子卖出,积累周转金。三个方案我比较推荐的是方案三,房产投资要以最终的变现来实现利润。 5、放弃写字楼投资,选择金融产品 在沉寂多年之后,广州写字楼市场迎来了大发展的时期,天河珠江新城和越秀区等区域大量新的甲级写字楼和新的小面积公寓式写字楼,在经济持续高速发展之下,广州写字楼面临升级换代的需要,同时广州住宅禁商的全面推行给写字楼发展带来机遇,令广州写字楼的投资热也渐兴起。目前广州写字楼投资回报率可达8%左右,而商铺投资回报率为6%左右,住宅投资回报率甚至不足5%。但由于人民银行对商业贷款进行调控,贷款置业的难度和成本都有所加大,而且近年广州高档(甲级)写字楼大量上市,而且空置也以甲级写字楼居多,刘小姐12%的预期收益较难实现。作为固定资产的房产有对抗通货膨胀的较好保值升值功能。在目前住宅价格已处于高位运行、租金回报已现偏离价值的情况下,还要面临诸多政策风险,住宅投资需要越来越谨慎。从目前来看,商铺投资、写字楼投资在租金回报方面仍较为合理,但同时商铺和写字楼本身的投资风险也较高,需要投资者仔细研究发展商和运营管理者的实力,选准之后才宜谨慎出手。我建议目前还是选择金融产品进行投资,应该会获得较理想的收益。 三、理财小建议 1、家庭备用金可转存7天通知存款 该家庭有100000元用于家庭的备用金,只做活期存款有点浪费,可以考虑转存7天通知存款和参加工商银行的“利添利计划”,该计划是为你锁定帐户的最少需要金额,剩下的自动帮你转为货币基金,当你帐户余额不足,自动帮你赎回货币基金补足你需要的金额。这样一来,大大增加周转金的利用率。 2、注意购买财产险 该家庭有较多的房产,应注意购买财产险,用于出租房产应购买屋主责任险,减少租客为你带来的麻烦。 相关文章:

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||