ВЛжЇГжFlash

|

|

|

|

ФудИвтдѕбљЭЫан(2)http://www.sina.com.cn 2007Фъ06дТ18Ше 11:05 ЁЖЧЎОЁЗдгжО

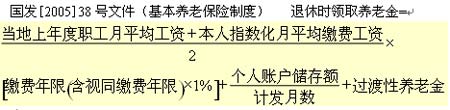

1.зюЛљБОбјРЯБЃеЯЈDЈDЈDЈDЩчБЃжаЕФбјРЯБЃЯе ЁЁЁЁЛЙЪЧШчЩЯНЯШЩњМвЭЅЃЌАДее2006ФъББОЉЪдгУЩчБЃжЦЖШЃЌ (38КХЮФМў)ЃЌШчЙћНЛЗбзюЕЭФъЯо15ФъЃЌдк1999ФъЙЄзїОЭПЊЪМНЩЗбЃЌдкЭЫанЪБСьШЁбјРЯН№ЃЌНЬЋЬЋдМ2600дЊЃЌНЯШЩњдМ3700дЊЃЌЭЫанЪБДѓИХСНШЫЙВСь6300дЊзѓгвЁЃ

ЁЁЁЁДгЙЋЪНжаЬхЯжГіЖрНЩЖрЕУЃЌЕЋБШЦ№ФПЧАУПдТЪЧ7800дЊЕФПЊЯњЃЌдйМгЩЯ3%/ФъЕФЭЈЛѕХђеЭЃЌЙтППЩчБЃЕФбјРЯН№ЛЙЪЧВЛЙЛЕФЁЃ ЁЁЁЁ2.ЬьЩЯЕєЯТЕФЯкБ§ЈDЈDЦѓвЕФъН№ ЁЁЁЁФПЧАдкЮвЙњЃЌзїЮЊЙцЗЖЕФЦѓвЕВЙГфбјРЯБЃЯеМЦЛЎЕФЁАЦѓвЕФъН№ЁБжЦЖШЃЌгк2004Фъ5дТ1ШеПЊЪМЪЕЪЉЁЃЖјдкетжЎЧАЃЌаэЖрЦѓвЕЃЌгШЦфЪЧЯѓЙњМвЕчСІМЏЭХетбљЕФЙњгаДѓжааЭЦѓвЕдчвбНЈСЂСЫетбљЕФжЦЖШЁЃ2006ФъСЊЯыМЏЭХФУЕН0001КХЕФЦѓвЕФъН№ХњКХЁЃОпЬхРДЫЕЃЌдкЦѓвЕжаГЩСЂЦѓвЕФъН№РэЪТЛсЃЌ ЕЅЮЛКЭИіШЫЧЉЖЉИіШЫКЯЭЌЃЌОЭгІИУИјЙЄзї5ЁЂ 10ФъвдЩЯЕФдБЙЄЗЂЗХЦѓвЕФъН№ЁЃР§ШчЃЌАДееЭЫанКѓвдЦеЭЈдБЙЄ500дЊЃЌИпЙм1000дЊЕФБъзМЗЂЗХЃЌВЂЧвдкжАЦкМфЃЌЕЅЮЛКЭИіШЫЖМАДее1ЃК1НЛЗбЃЌЛђепЪЧЕЅЮЛКЭИіШЫаЩЬНЛЗбБШР§ЁЃЦѓвЕФъН№ПДЫЦ ЁАЬьЩЯЕєЯТЕФЯкБ§ЁБЃЌЕЋБивЊЧАЬсЬѕМўЪЧЃЌФудквЛИідИвтЮЊФуНЩФЩЦѓвЕФъН№ЕФЙЋЫОЙЄзїЃЌЖјЧввВвЊЙЄзївЛЖЈЕФФъЯоЁЃетУтЗбЕФЯкБ§ВЛЛсШЫШЫЖМПЩвдЕУЕНЕФЃЌШчЙћФуЪЧдкМЈаЇКУЕФЙЋЫОЙЄзїЃЌгжЪЧИпЙмЃЌетжжЯкБ§ЪЧЛсдвЕНФуЕФЁЃБЯОЙЁАЦѓвЕФъН№ЁБЪЧМЄРјЙЋЫОдБЙЄЕФвЛжжЗНЪНЁЃЕЋетжжбјРЯБЃЯеМЦЛЎЕФМрЖНЛњжЦКмгаПЩФмГіЯжТЉЖДЃЌЦѓвЕдЫааВЛСІЛђЕЙБеЪБЃЌбјРЯБЃЯезЪН№ЛЙДцдкЩЅЪЇЕФПЩФмЁЃ ЁЁЁЁ3.СщЛюЕФбјРЯЗНЪНЈDЈDЈDЈDЩЬвЕБЃЯе ЁЁЁЁЫцзХБЃЯеВњЦЗЕФШевцЖрбљЛЏЃЌЮвУЧВЛНіПЩвдбЁдёвЛжжЩЬвЕБЃЯеРДИЈжњбјРЯ,ЖјЧвПЩвдВЩгУЖржжЩЬвЕБЃЯезщКЯЙКТђЁЃФПЧАДђзХбјРЯН№БЃЯеЕФЦьКХЕФБЃЯежжРрвВЗЧГЃЖрЁЃжївЊгаЫФДѓРрЃЌЗжБ№ЪЧДЋЭГаЭбјРЯЯеЃЌЗжКьаЭбјРЯЯеЃЌЭђФмаЭбјРЯЯеЃЌЭЖзЪСЌНсаЭБЃЯеЁЃФЧУДЮвУЧШчКЮбЁдёФиЃП

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||