|

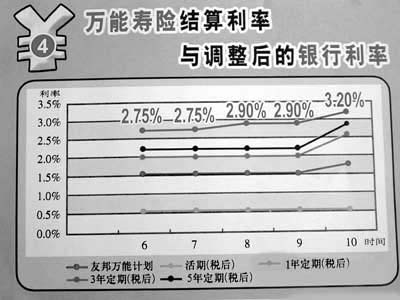

友邦万能险宣传把投资账户回报和存款利率放在一个曲线图中

点击此处查看全部财经新闻图片 友邦万能险宣传把投资账户回报和存款利率放在一个曲线图中

点击此处查看全部财经新闻图片

友邦保险在银行发放的万能寿险宣传单上,把保险投资账户的回报率和银行利率的数值放在了一个曲线图中,保险业内专家认为,该宣传有误导嫌疑。

昨日有读者打电话到本报询问,银行卖的友邦万能寿险利息比存款高出很多,想知道是否值得投资。但记者咨询了专家却得知,万能寿险收益是指投资账户,只是所交保费中的一部分,与银行存款全款计息不同。

记者来到一家正在销售这种保险的银行网点,友邦保险公司的宣传单上,确实将万能保险投资账户的回报率同银行利率放在了一个曲线图中,可以看出“结算利率”大大高于税后银行利率的宣传。

保险专家介绍,万能保险是一种有很强投资性的保险,但其投资的钱,只是投资账户的钱,是人们交的钱的一部分,例如,交10000元购买了万能保险至尊宝,则在其交完保险费后,保险公司要扣除各种的费用,在第一次交费时大约会扣掉4000元,剩下的6000元才会被用于投资账户进行投资。

该保险专家说,万能保险的投资回报率在第一次交费时,只是这6000元的回报率,而不是全部保险费的投资回报率。此后,消费者再交钱,扣除的钱会逐渐减少。但是,最后投资账户的回报率,仍然不是消费者交的所有的钱的回报率。

与保险相对的银行储蓄则完全不同,银行的利率,则是全部钱的回报率,例如,把10000元的钱放进银行,其利率,则就是这10000元的回报率,无论何时,都不是在本金扣除了部分费用后而产生的利率。

该人士认为,在一个扣除了大量费用而另一个没有扣除费用的金融产品之间,简单地把它们的收益率放在一起展示给消费者,就会给人以混淆视听的感觉,让消费者误以为全部保险费能直接产生高于银行的回报率。

信报记者 黄靖涛

相关法律法规

《人身保险新型产品信息披露管理暂行办法》第三条规定:“本办法所称信息披露,是指保险公司通过产品说明书、保险利益测算书、公告、客户报告,以及建议书、招贴画、宣传单等形式提供新型产品有关信息的行为。”

《人身保险新型产品信息披露管理暂行办法》第五条规定:“保险公司进行信息披露,应当采用非专业语言,通俗易懂,并对其真实性、客观性负责,无重大遗漏,不得对客户进行欺骗、误导和故意隐瞒。”

《保险公司管理规定》第六十四条规定:“保险机构不得将其保险条款、保险费率与其他保险公司类似保险条款、保险费率或者金融机构的存款利率等进行片面比较。”

|