гААгАА2015еєідЄ≠еЫљдњЭйЩ©иµДдЇІзЃ°зРЖеПСе±ХжК•еСК

гААгААдЄ≠еЫљдњЭйЩ©иµДдЇІзЃ°зРЖдЄЪеНПдЉЪ

гААгААйЪПзЭАдЄ≠еЫљдњЭйЩ©еЄВеЬЇзЪДењЂйАЯеПСе±Хе£Ѓе§ІпЉМдњЭйЩ©иµДдЇІзЃ°зРЖдЄЪйАРжЄРиµ∞еРСжИРзЖЯеєґжИРдЄЇдЄ≠еЫљйЗСиЮНеЄВеЬЇдЄКзЪДйЗНи¶БеКЫйЗПгАВ2003еєіпЉМдЄ≠еЫљй¶ЦеЃґдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄиЃЊзЂЛпЉМж†ЗењЧзЭАдњЭйЩ©иµДдЇІзЃ°зРЖеЄВеЬЇеМЦгАБдЄУдЄЪеМЦжФєйЭ©ињЫз®ЛзЪДеЉАеРѓгАВйЪПзЭАе§ІиµДзЃ°жЧґдї£зЪДжЭ•дЄіпЉМдњЭйЩ©иµДдЇІзЃ°зРЖдЄЪеЬ®жЬНеК°дњЭйЩ©дЄїдЄЪзЪДеРМжЧґпЉМеК†ењЂдЄЪеК°еИЫжЦ∞пЉМзІѓжЮБжЛУе±ХеЄВеЬЇпЉМе§ІеКЫеПСе±ХзђђдЄЙжЦєеПЧжЙШдЄЪеК°пЉМеЈ≤жИРдЄЇе§ІиµДзЃ°еЄВеЬЇдЄКеЕЈжЬЙйЗНи¶БзЂЮдЇЙеКЫеТМељ±еУНеКЫзЪДдЄїдљУдєЛдЄАгАВ

гААгААдњЭйЩ©иµДдЇІзЃ°зРЖдЄїдљУеїЇиЃЊдЄНжЦ≠еК†еЉЇ дЄУдЄЪжЬЇжЮДе§Ъж†Ј

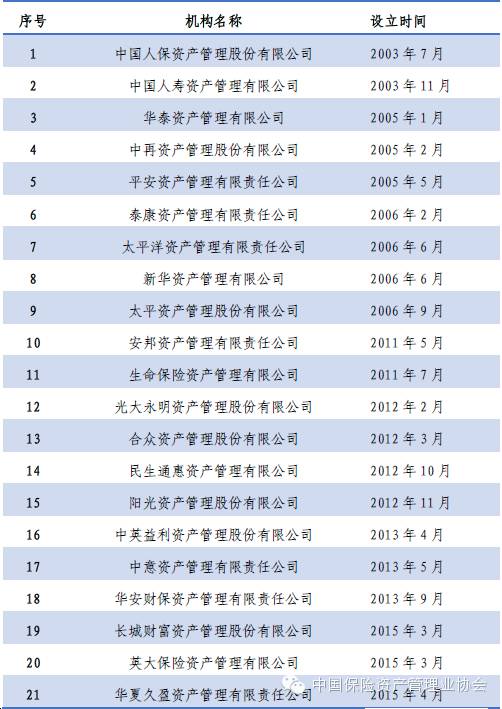

гААгААзЫЃеЙНпЉМдњЭйЩ©иµДдЇІзЃ°зРЖдЄЪеЄВеЬЇдЄїдљУдЄїи¶БеМЕжЛђ21еЃґзїЉеРИжАІдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄпЉИиІБи°®1пЉЙгАБ10е§ЪеЃґдЄУдЄЪжАІдњЭйЩ©иµДдЇІзЃ°зРЖжЬЇжЮДгАБ11еЃґдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄй¶ЩжЄѓе≠РеЕђеПЄгАБ6еЃґеЕїиАБеЯЇйЗСзЃ°зРЖпЉИжИЦеЕїиАБдњЭйЩ©пЉЙеЕђеПЄгАБ2еЃґзІБеЛЯиВ°жЭГжКХиµДзЃ°зРЖпЉИGPпЉЙеЕђеПЄгАБ1側賥еѓМзЃ°зРЖеЕђеПЄгАВж≠§е§ЦпЉМињШжЬЙ173еЃґдњЭйЩ©еЕђеПЄиЃЊзЂЛдЇЖдњЭйЩ©иµДдЇІзЃ°зРЖдЄ≠ењГжИЦдњЭйЩ©иµДдЇІзЃ°зРЖйГ®йЧ®гАВињЩдЇЫдЄУдЄЪзЃ°зРЖжЬЇжЮДжИЦйГ®йЧ®зЃ°зРЖиµДдЇІиІДж®°иґЕињЗ14дЄЗдЇњеЕГпЉИеРЂ2.43дЄЗе§ЪдЇњеЕГдЄЪе§ЦиµДдЇІпЉЙгАВ

гААгААи°®1пЉЪ21еЃґзїЉеРИжАІдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄ

и°®1пЉЪ21еЃґзїЉеРИжАІдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄ

и°®1пЉЪ21еЃґзїЉеРИжАІдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄгААгААж≥®пЉЪзЫЃеЙНпЉМдЄ≠еЫљдњЭзЫСдЉЪеЈ≤жЙєеЗЖеїЇдњ°иµДдЇІзЃ°зРЖеЕђеПЄгАБзЩЊеєіиµДдЇІзЃ°зРЖеЕђеПЄгАБж∞ЄиѓЪиµДдЇІзЃ°зРЖеЕђеПЄз≠ЙдЄЙеЃґеЕђеПЄз≠єеїЇ

гААгААеРМжЧґпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДеСИзО∞еЈЃеЉВеМЦеПСе±ХжАБеКњпЉМдЄАз±їжШѓдЄУж≥®дЇОзЃ°зРЖжѓНеЕђеПЄиµДйЗСзЪДеЕђеПЄпЉМдЄЪеК°ж®°еЉПеПКжКХиµДзРЖењµеЭЪеЃИдЉ†зїЯпЉМиіЯеАЇй©±еК®иµДдЇІйЕНзљЃдЄЇдЄїгАВеП¶дЄАз±їжШѓжШѓзђђдЄЙжЦєдЄЪеК°еН†жѓФиЊГе§ІзЪДеЕђеПЄпЉМеЄВеЬЇеМЦз®ЛеЇ¶иЊГйЂШпЉМзїЉеРИжКХиµДиГљеКЫж≠£еЬ®жО•ињСжИЦиАЕиЊЊеИ∞еЕЕеИЖзЂЮдЇЙзЪДе§ІиµДдЇІзЃ°зРЖеЄВеЬЇзЪДж†ЗеЗЖгАВжИ™иЗ≥2015еєі9жЬИеЇХпЉМ21еЃґдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄеТМ6еЃґеЕїиАБйЩ©еЕђеПЄйАЪињЗдЄУжИЈеТМдЇІеУБжЦєеЉПпЉМеПЧжЙШзЃ°зРЖиµДдЇІиІДж®°еЕ±иЃ°дЇЇж∞СеЄБ10.54дЄЗдЇњеЕГпЉМеЕґдЄ≠дњЭйЩ©иµДйЗСзЇ¶8.11дЄЗдЇњеЕГпЉМеН†76.94%пЉМеН†еЕ®и°МдЄЪжАїиµДдЇІзЪД78.01%пЉЫйЭЮдњЭйЩ©иµДйЗСзЇ¶дЇЇж∞СеЄБ2.43дЄЗдЇњеЕГпЉМеН†23.06%гАВињШжЬЙдЄАз±їжШѓе§ДдЇОиµЈж≠•йШґжЃµзЪДеЕђеПЄпЉМж≠£жМЙзЕІеЄВеЬЇеМЦзРЖењµеТМж®°еЉПе°СйА†жПРеНЗгАВ

гААгААжКХиµДйҐЖеЯЯеєњйШФ дњЭйЩ©иµДдЇІзЃ°зРЖжЬЇжЮДеПЧжЙШдЄЪеК°зЪДжКХиµДж†ЗзЪДиЊГдЄЇеєњж≥ЫпЉМеЯЇжЬђеЃЮзО∞дЇЖдїОдЉ†зїЯеИ∞еП¶з±їгАБдїОеЕђеЛЯеИ∞зІБеЛЯгАБдїОиЩЪжЛЯеИ∞еЃЮдљУгАБдїОеҐГеЖЕеИ∞еҐГе§ЦзЪДеЕ®и¶ЖзЫЦгАВеЕЈдљУиАМи®АпЉМеМЕжЛђе≠ШжђЊгАБеАЇеИЄгАБеЯЇйЗСгАБиВ°з•®пЉМеЯЇз°АиЃЊжЦљгАБдЄНеК®дЇІгАБиВ°жЭГгАБи°НзФЯйЗСиЮНеЈ•еЕЈпЉМдњЭйЩ©иµДдЇІзЃ°зРЖдЇІеУБгАБзІБеЛЯиВ°жЭГеЯЇйЗСгАБдњ°жЙШдЇІеУБгАБдњ°иіЈиµДдЇІжФѓжМБиѓБеИЄгАБеИЄеХЖиµДдЇІжФѓжМБиѓБеИЄгАБеХЖдЄЪйУґи°МзРЖ賥䯲еУБз≠ЙеРДз±їйЗСиЮНдЇІеУБпЉМиГљдЄЇдњЭйЩ©жЬЇжЮДгАБйУґи°МгАБдЉБдЄЪеєійЗСз≠ЙеЃҐжИЈжПРдЊЫдЉБдЄЪеєійЗСжКХиµДзЃ°зРЖгАБйЗСиЮНеРМдЄЪдЄЪеК°гАБ賥еѓМзЃ°зРЖжЬНеК°гАБиµДдЇІзЃ°зРЖдЇІеУБгАБеЕїиАБйЗСдЇІеУБгАБеҐГе§ЦзРЖ賥䯲еУБгАБQDIIпЉИеРИж†ЉеҐГеЖЕжЬЇжЮДжКХиµДиАЕпЉЙдЄУжИЈгАБзІБеЛЯеЯЇйЗСдЇІеУБз≠ЙеРДй°єдЇІеУБеТМжЬНеК°гАВ

гААгААиГљеКЫзЙМзЕІйљРе§З

гААгААдњЭзЫСдЉЪеЃЮжЦљжКХиµДиГљеКЫзЙМзЕІеМЦзЃ°зРЖжЮБе§ІдњГињЫдЇЖдњЭйЩ©жЬЇжЮДеїЇзЂЛеЃМеЦДзЪДжКХиµДжУНдљЬгАБжКХз†ФдљУз≥їгАБжКХеРОзЃ°зРЖгАБй£ОйЩ©жОІеИґз≠ЙеЃМжХізЪДиµДдЇІзЃ°зРЖйУЊжЭ°пЉМиГљеКЫеїЇиЃЊдЄНжЦ≠еК†еЉЇгАВзЫЃеЙНпЉМдЄїи¶БзЪДдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄеТМжЬЇжЮДдЄ≠пЉМ25еЃґжЬЇжЮДжЛ•жЬЙдњ°зФ®й£ОйЩ©зЃ°зРЖиГљеКЫпЉЫ23еЃґжЬЇжЮДжЛ•жЬЙиВ°з•®жКХиµДиГљеКЫпЉЫ23еЃґжЬЇжЮДжЛ•жЬЙеПЧжЙШзЃ°зРЖдњЭйЩ©иµДйЗСиµДж†ЉпЉЫ20еЃґжЬЇжЮДжЛ•жЬЙиµДзЃ°дЇІеУБеИЫжЦ∞дЄЪеК°иГљеКЫпЉЫ16еЃґжЬЇжЮДжЛ•жЬЙдЄНеК®дЇІжКХиµДиГљеКЫпЉЫ15еЃґжЬЇжЮДжЛ•жЬЙиВ°жЭГжКХиµДиГљеКЫпЉЫ14еЃґжЬЇжЮДжЛ•жЬЙиВ°жМЗжЬЯиіІжКХиµДиГљеКЫпЉЫ12еЃґжЬЇжЮДжЛ•жЬЙеҐГе§ЦжКХиµДиГљеКЫгАВзЫЃеЙНпЉМе§ІйГ®еИЖзїЉеРИжАІдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄеЈ≤жИРдЄЇеЕ®иГљеКЫзЙМзЕІжЬЇжЮДгАВ

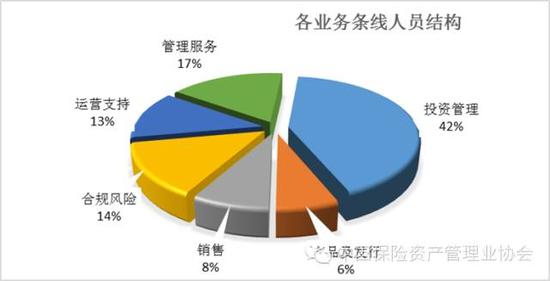

гААгААдЄУдЄЪеЫҐйШЯеЃЮеКЫеҐЮеЉЇ жИ™иЗ≥2015еєі12жЬИпЉМ21еЃґдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄеТМ6еЃґеЕїиАБйЗСзЃ°зРЖеЕђеПЄдїОдЇЛиµДдЇІзЃ°зРЖеЈ•дљЬзЪДдЄУдЄЪдЇЇеСШеЕ±иЃ°4370дЇЇпЉМеСИзО∞йش楃еЉПзЪДењЂйАЯеҐЮйХњжАБеКњгАВдїОдЇЇжЙНзїУжЮДжЭ•зЬЛпЉМи°®зО∞еЗЇжКХиµДдЇЇжЙНжХ∞йЗПжШЊиСЧеҐЮеК†гАБйЗСиЮНеРМдЄЪдЄЪеК°дЇЇжЙНзїУжЮДеЊЧеИ∞дЉШеМЦгАБеРИиІДдЄОй£ОйЩ©зЃ°зРЖдЇЇжЙНжХ∞йЗПдЄОзїУжЮДеЊЧеИ∞ењЂйАЯи°•еЕЕдЄЙе§ІзЙєзВєпЉИиІБеЫЊ1пЉЙгАВ

гААгААеЫЊ1пЉЪдњЭйЩ©иµДзЃ°жЬЇжЮДдЇЇеСШзїУжЮДжГЕеЖµ

еЫЊ1пЉЪдњЭйЩ©иµДзЃ°жЬЇжЮДдЇЇеСШзїУжЮДжГЕеЖµ

еЫЊ1пЉЪдњЭйЩ©иµДзЃ°жЬЇжЮДдЇЇеСШзїУжЮДжГЕеЖµгААгААдњЭйЩ©иµДзЃ°дЄЪеК°ж®°еЉПзФ±еНХдЄАеРСе§НеРИеПСе±Х

гААгААзЫЃеЙНпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДеЈ≤зїПз™Бз†ідЇЖжМЙзЕІжКХиµДжМЗеЉХеПЧжЙШзЃ°зРЖжѓНеЕђеПЄиµДйЗСзЪДеНХдЄАиБМиГљпЉМйАРж≠•еПСе±ХжИРдЄЇдїОдє∞жЦєеИ∞еНЦжЦєгАБдїОиі¶жИЈеИ∞дЇІеУБгАБдїОжЬНеК°жКХиµДжЦєеИ∞жЬНеК°иЮНиµДжЦєзЪДдЄЪеК°жЭ°зЇњдЄ∞еѓМгАБзЃ°зРЖж®°еЉПе§ЪеЕГзЪДзїЉеРИжАІиµДдЇІзЃ°зРЖеЕђеПЄгАВжКХиµДзЃ°зРЖдїОеНХдЄАзЪДиµДйЗСзЂѓзЃ°зРЖж®°еЉПеРСиµДйЗСзЂѓдЄОдЇІеУБзЂѓжХіеРИж®°еЉПињЗжЄ°пЉМдЄїи¶БеИЖдЄЇдї•дЄЛеЗ†дЄ™жЭњеЭЧгАВ

гААгААдЄАжШѓжКХиµДзЃ°зРЖжЭњеЭЧгАВеМЕжЛђдЉ†зїЯзЪДжКХиµДз†Фз©ґгАБзїДеРИзЃ°зРЖгАБеЫЇеЃЪжФґзЫКжКХиµДгАБйЗПеМЦжКХиµДгАБжЭГзЫКжКХиµДгАБйЫЖдЄ≠дЇ§жШУпЉМдї•еПКеєійЗСжКХиµДеПКйЭЮжѓНеЕђеПЄиµДйЗСпЉИеРЂеПЧжЙШеЕґеЃГдњЭйЩ©иµДйЗСеПКйЭЮдњЭйЩ©иµДйЗСпЉЙжКХиµДпЉМдЄїи¶БеЉЇи∞ГдЇМзЇІеЄВеЬЇзЪДжКХиµДиГљеКЫеТМдЇІеУБиЃЊиЃ°иГљеКЫгАВзїПињЗе§ЪеєіеК™еКЫпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДзЪДеАЇеИЄжКХиµДиГљеКЫеЈ≤еЊЧеИ∞еЄВеЬЇеЕЕеИЖиЃ§еПѓпЉМеЬ®иВ°з•®еЄВеЬЇзЪДељ±еУНеКЫдєЯиґКжЭ•иґКе§ІпЉМеЈ•еХЖйУґи°МгАБдЄ≠дњ°иѓБеИЄз≠ЙMOMеє≥еП∞дљЬдЄЇиµДйЗСзЂѓдЄОдњЭйЩ©иµДзЃ°жЬЇжЮДзЪДеРИдљЬж≠£еЬ®иµЈж≠•гАВ

гААгААдЇМжШѓжКХи°МдЄЪеК°жЭњеЭЧгАВиѓ•жЭњеЭЧдї•еП¶з±їжКХиµДдЄЇдЄїпЉМеМЕжЛђдї•дњЭйЩ©иµДзЃ°жЬЇжЮДеРНдєЙеПСиµЈиЃЊзЂЛеЯЇз°АиЃЊжЦљеАЇжЭГжКХиµДиЃ°еИТгАБдЄНеК®дЇІжКХиµДиЃ°еИТгАБиВ°жЭГжКХиµДиЃ°еИТгАБиµДдЇІжФѓжМБиЃ°еИТз≠ЙгАВиѓ•жЭњеЭЧдЄ§зЂѓеЬ®е§ЦпЉМдЄАзЂѓеѓєжО•й°єзЫЃпЉМеП¶дЄАзЂѓеѓєжО•иµДйЗСпЉМдЄЇдЉБдЄЪиЮНиµДжПРдЊЫзїЉеРИиІ£еЖ≥жЦєж°ИпЉМеЃЮиі®дЄКжШѓз±їдЉЉеИЄеХЖзЪДжКХиµДйУґи°МдЄЪеК°гАВйЪПзЭАдњЭйЩ©иµДйЗСжКХиµДжЄ†йБУзЪДжФЊеЉАеТМвАЬиµ∞еЗЇеОївАЭжИШзХ•зЪДеЃЮжЦљпЉМзІБеЛЯиВ°жЭГжКХиµДгАБйЭЮж†ЗжКХиµДгАБеҐГе§ЦжКХиµДйАРжЄРжИРдЄЇдњЭйЩ©иµДзЃ°жЬЇжЮДиµДдЇІйЕНзљЃзЪДйЗНи¶БжЦєеРСгАВ

гААгААдЄЙжШѓйЗСиЮНеРМдЄЪжЭњеЭЧгАВиѓ•жЭњеЭЧзФ±еНПиЃЃе≠ШжђЊвАЬйАЪйБУдЄЪеК°вАЭеПСе±ХиАМжЭ•пЉМзО∞еЬ®еПИжЦ∞еЉАиЊЯдЇЖдњЭйЩ©иµДзЃ°жЬЇжЮДдЄОйУґи°МгАБдњ°жЙШгАБеИЄеХЖз≠ЙеРМдЄЪеЉАе±ХзЪД賥еК°й°ЊйЧЃгАБиµДдЇІиѓБеИЄеМЦдЄЪеК°з≠ЙеРМдЄЪеРИдљЬжЦ∞дЄЪеК°гАВйЪПзЭАйЗПеМЦжКХиµДеТМиµДдЇІиѓБеИЄеМЦзЪДеПСе±ХпЉМиѓ•жЭњеЭЧжЬЙеПѓиГљжИРдЄЇдњЭйЩ©иµДзЃ°и°МдЄЪдЄЛдЄАиљЃзЂЮдЇЙзЪДйЗНи¶БжИШеЬЇгАВ

гААгААеЫЫж؃賥еѓМзЃ°зРЖжЭњеЭЧгАВиѓ•жЭњеЭЧдЄїи¶БйТИеѓєйЂШеЗАеАЉеЃҐжИЈиµДдЇІзЃ°зРЖеТМеЕђдЉЧзРЖ賥еЄВеЬЇпЉМдЇІеУБ嚥еЉПеМЕжЛђеЕїиАБдњЭйЩ©еЕђеПЄзЪДеЕїиАБдњЭйЪЬдЇІеУБпЉМдЄУй°єжИЦеЃЪеИґеМЦдЇІеУБзЪДиЃЊиЃ°пЉМдї•еПКеЕђеЛЯдЇІеУБзЪДеЉАеПСгАВиЩљзДґиѓ•дЄЪеК°жЭњеЭЧињШе±ЮдЇОжЛњеИ∞еЕђеЛЯзЙМзЕІзЪДдњЭйЩ©иµДзЃ°жЬЇжЮДеТМеЕїиАБдњЭйЩ©еЕђеПЄзЪДеИ©еЯЇеЄВеЬЇпЉМдљЖжШѓдїОеЫље§ЦзЪДзїПй™МжЭ•зЬЛпЉМиѓ•жЭњеЭЧжЬЙзЭАйЭЮеЄЄе§ІзЪДеПСе±ХеЙНжЩѓгАВ

гААгААдњЭйЩ©иµДдЇІзЃ°зРЖдљУеИґжЬЇеИґеБ•еЕ®еЃМеЦД дњЭйЩ©иµДдЇІињРи°Мз®≥еБ•пЉМжХИзЫКжПРйЂШ

гААгААдЄАжШѓиµДдЇІиІДж®°жЙ©е§ІпЉМи°МдЄЪеЃЮеКЫеҐЮеЉЇгАВжИ™иЗ≥2015еєіеЇХпЉМжИСеЫљдњЭйЩ©дЄЪжАїиµДдЇІ12.36дЄЗдЇњеЕГпЉМиЊГеєіеИЭеҐЮйХњ21.66%пЉЫдњЭйЩ©иµДйЗСињРзФ®дљЩйҐЭ11.18дЄЗдЇњеЕГпЉМиЊГеєіеИЭеҐЮйХњ19.81%пЉМеН†дњЭйЩ©и°МдЄЪжАїиµДдЇІзЪД90.45%гАВзЫЃеЙНпЉМеЬ®е§ІиµДзЃ°еЄВеЬЇдЄКпЉМдњЭйЩ©иµДдЇІиІДж®°дїЕжђ°дЇОйУґи°МеТМдњ°жЙШгАВ2004еєіиЗ≥2014еєізЪДеНБеєійЧіпЉМдњЭйЩ©дЄЪжАїиµДдЇІеТМдњЭйЩ©иµДйЗСињРзФ®дљЩйҐЭеИЖеИЂдїО1.2дЄЗдЇњеЕГгАБ1.1дЄЗдЇњеЕГеҐЮеК†иЗ≥10.2дЄЗдЇњеЕГгАБ9.3дЄЗдЇњеЕГпЉМеєіе§НеРИеҐЮйХњзОЗеИЖеИЂзЇ¶дЄЇ22.4%гАБ22.2%гАВ

гААгААдЇМжШѓиµДдЇІйЕНзљЃе§ЪеЕГпЉМзїУжЮДиґЛдЇОеРИзРЖгАВжИ™иЗ≥2015еєіеЇХпЉМдњЭйЩ©иµДдЇІйЕНзљЃдЄ≠еЫЇеЃЪжФґзЫКз±їиµДдЇІеН†жѓФдЄЇ56.17%пЉМеЕґдЄ≠еРДз±їеАЇеИЄдљЩйҐЭ38446.42дЇњеЕГпЉМеН†жѓФ34.39%пЉЫйУґи°Ме≠ШжђЊ24349.67дЇњеЕГпЉМеН†жѓФ21.78%гАВжЭГзЫКз±їиµДдЇІеН†жѓФдЄЇ15.18%пЉМеЕґдЄ≠иВ°з•®8112.49дЇњеЕГпЉМеН†жѓФ7.26%пЉЫиѓБеИЄжКХиµДеЯЇйЗС8856.50дЇњеЕГпЉМеН†жѓФ7.92%гАВеП¶з±їжКХиµДеН†жѓФдЄЇ23.31%пЉМеЕґдЄ≠й°єзЫЃеАЇжЭГжКХиµД13735.45дЇњеЕГпЉМеН†жѓФ12.29%пЉЫйХњжЬЯиВ°жЭГжКХиµД8909.10дЇњеЕГпЉМеН†жѓФ7.97%пЉЫжКХиµДжАІжИњеЬ∞дЇІ921.60дЇњеЕГпЉМеН†жѓФ0.82%пЉЫдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄдЇІеУБ2490.55дЇњеЕГпЉМеН†жѓФ2.23%гАВеЕґдїЦжКХиµДдЄЇ4011.92дЇњеЕГпЉМеН†жѓФдЄЇ3.59%гАВ

гААгААдЄЙжШѓжКХиµДжФґзЫКжФєеЦДпЉМдњГеК®дљЬзФ®з™БжШЊгАВжИ™иЗ≥2015еєіеЇХпЉМдњЭйЩ©иµДйЗСињРзФ®жФґзЫКеЕ±иЃ°7803.63дЇњеЕГпЉМиµДйЗСињРзФ®еє≥еЭЗжФґзЫКзОЗдЄЇ7.56%пЉМеИЫињСеЫЫеєіжЦ∞йЂШгАВ2004~2014еєіпЉМдњЭйЩ©иµДйЗСзіѓиЃ°еЃЮзО∞жКХиµДжФґзЫКжАїйҐЭ21425дЇњеЕГпЉМеє≥еЭЗжКХиµДжФґзЫКзОЗдЄЇ5.32%пЉМеє≥еЭЗжѓПеєіиі°зМЃињС2000дЇњеЕГзЪДжФґзЫКпЉМеѓєжПРеНЗдњЭйЩ©дЄЪеȩ洶ж∞іеє≥гАБжФєеЦДеБњдїШиГљеКЫгАБе£Ѓе§ІиµДжЬђеЃЮеКЫгАБжФѓжМБдЄЪеК°еИЫжЦ∞гАБжЬЙжХИеМЦиІ£й£ОйЩ©еПСжМ•дЇЖеНБеИЖйЗНи¶БиАМзІѓжЮБзЪДдљЬзФ®гАВзЙєеИЂжШѓеП¶з±їжКХиµДдЄЪеК°еПСе±ХпЉМеѓєдњЭжМБжФґзЫКзОЗйХњжЬЯз®≥еЃЪеПСжМ•дЇЖйЗНи¶БдљЬзФ®гАВдњЭйЩ©жКХиµДжФґзЫКзЪДз®≥еЃЪжАІеТМжКЧеС®жЬЯжАІйАРж≠•еҐЮеЉЇгАВ

гААгААеЫЫжШѓж≥®йЗНеЃЙеЕ®з®≥еБ•пЉМиµДдЇІиі®йЗПдЉШиЙѓгАВе§Ъеєідї•жЭ•пЉМдњЭйЩ©иµДдЇІзЃ°зРЖи°МдЄЪдїОзЫСзЃ°еИ∞жЬЇжЮДдЄНжЦ≠еБ•еЕ®й£ОжОІжЬЇеИґпЉМзїіжК§дњЭйЩ©иµДдЇІеЃЙеЕ®гАВзЫЃеЙНпЉМдњЭйЩ©иµДдЇІиі®йЗПдЉШиЙѓпЉМе≠ШжђЊйГље≠ШжФЊдЇОеЫљжЬЙйУґи°МеТМиВ°дїљеИґйУґи°МпЉМеЃЙеЕ®жАІиЊГйЂШпЉЫжКХиµДзЪДеРДз±їеАЇеИЄйЩ§еЫљеАЇеТМжФњз≠ЦжАІйЗСиЮНеАЇдї•е§ЦпЉМе§ІйГ®еИЖжЬЙжКµжКЉжЛЕдњЭз≠ЙеҐЮдњ°еЃЙжОТпЉЫжКХиµДзЪДиВ°з•®ињС70%дЄЇе§ІзЫШиУЭз≠єиВ°пЉМеЕЈжЬЙйХњжЬЯжМБжЬЙдїЈеАЉпЉЫжКХиµДзЪДй°єзЫЃе§ЪдЄЇеЫљеЃґжИЦзЬБеЄВйЗНзВєй°єзЫЃпЉМзїЭе§ІйГ®еИЖжЬЙжКµжКЉжЛЕдњЭжИЦеЕґдїЦеҐЮдњ°еЃЙжОТгАВињСдЇЫеєіжЭ•пЉМеОЖеП≤дЄКзЪДдЄНиЙѓиµДдЇІеЯЇжЬђжґИеМЦпЉМе∞ЪжЬ™еПСзО∞жЦ∞еҐЮдЄНиЙѓиµДдЇІгАВ

гААгААдњЭйЩ©иµДйЗСжКХиµДзРЖењµжИРзЖЯпЉМж≥®йЗНеЃЙеЕ® дњЭйЩ©иµДйЗСжШѓиіЯеАЇжАІиµДйЗСпЉМеЕЈжЬЙжЬЯйЩРйХњгАБиІДж®°е§ІгАБжЭ•жЇРз®≥еЃЪзЪДзЙєзВєпЉМеЖ≥еЃЪдЇЖдњЭйЩ©иµДйЗСињРзФ®ењЕй°їеЕЉй°ЊеЃЙеЕ®жАІгАБжФґзЫКжАІеТМжµБеК®жАІзЪДжЬЙжЬЇзїЯдЄАпЉМйАРж≠•ељҐжИРдЇЖеЬ®иµДдЇІиіЯеАЇеМєйЕНзЃ°зРЖеЯЇз°АдЄКзЪДйХњжЬЯжКХиµДгАБдїЈеАЉжКХиµДеТМз®≥еБ•жКХиµДзЪДзРЖењµпЉМе•Йи°МвАЬеЃЙеЕ®иЗ≥дЄКгАБй£ОжОІзђђдЄАвАЭзЪДеОЯеИЩпЉМињљж±ВжКХиµДжФґзЫКзЪДйХњжЬЯжМБзї≠з®≥еЃЪгАВ

гААгААдњЭйЩ©иµДдЇІзЃ°зРЖдљУеИґеБ•еЕ®пЉМињРи°МйЂШжХИ

гААгААдЄАжШѓйЫЖзЇ¶еМЦзЃ°зРЖгАВеН≥зФ±дњЭйЩ©еЕђеПЄж≥ХдЇЇжЬЇжЮДињЫи°МиµДйЗСйЫЖдЄ≠зЃ°зРЖпЉМзїЯдЄАи∞ГеЇ¶гАБзїЯдЄАеИТжЛ®гАБзїЯдЄАињРдљЬпЉМз¶Бж≠ҐеИЖжФѓеЕђеПЄињРзФ®иµДйЗСгАВдЇМжШѓдЄУдЄЪеМЦињРиР•гАВеН≥иЃЊзЂЛдњЭйЩ©иµДдЇІзЃ°зРЖжЬЇжЮДгАБдњЭйЩ©иµДйЗСињРзФ®йГ®йЧ®пЉМдЄУйЧ®и°МдљњзЃ°зРЖдњЭйЩ©иµДдЇІзЪДиБМиГљгАВеЬ®зїДзїЗ嚥еЉПгАБжКХиµДжµБз®ЛгАБиБМиі£еИЖеЈ•еТМдЄЪеК°еЫҐйШЯеїЇиЃЊдЄК嚥жИРдЇЖдЄУдЄЪеМЦзЪДзЃ°зРЖжЬЇеИґгАВдЄЙжШѓиІДиМГеМЦињРдљЬгАВжЮДеїЇдЇЖзЃ°зРЖиІДиМГгАБињРдљЬйАПжШОгАБеИґи°°йЂШжХИзЪДдњЭйЩ©иµДдЇІзЃ°зРЖи°МдЄЪзЙєжЬЙзЪДеРИиІДжЦЗеМЦдљУз≥їгАВеЫЫжШѓеЄВеЬЇеМЦињРи°МгАВеН≥йЩ§еІФжЙШдњЭйЩ©иµДдЇІзЃ°зРЖжЬЇжЮДе§ЦпЉМдњЭйЩ©иµДйЗСињШеПѓдї•еІФжЙШзђ¶еРИжЭ°дїґзЪД90е§ЪеЃґеИЄеХЖеТМеЯЇйЗСз≠ЙдњЭйЩ©дЄЪе§ЦжЬЇжЮДињРдљЬдњЭйЩ©иµДйЗСгАВеЬ®еҐГе§ЦжКХиµДдЄКпЉМе®БзБµй°њгАБйЂШзЫЫгАБзСЮйУґйЫЖеЫҐгАБжЩѓй°ЇеТМзљЧзі†з≠ЙжЬЇжЮДеЈ≤зїПжИРдЄЇдЄ≠еЫљдњЭйЩ©иµДйЗСзЪДеҐГе§ЦжКХиµДзЃ°зРЖдЇЇгАВ

гААгААдњ°жБѓжКАжЬѓз≥їзїЯжЧ•зЫКеЃМе§ЗпЉМжХИзОЗжПРеНЗ дњЭйЩ©иµДдЇІзЃ°зРЖи°МдЄЪдїОеПСе±ХдєЛеИЭе∞±йЗНиІЖеЕђеПЄеЖЕйГ®еРДй°єз≥їзїЯеїЇиЃЊпЉМдїОиµДдЇІзЂѓеИ∞иµДйЗСзЂѓгАБдїОдЄЪеК°еЙНеП∞еИ∞дЄ≠еРОеП∞еЭЗеїЇжЬЙеЃМеЦДзЪДдњ°жБѓжХ∞жНЃзЃ°зРЖз≥їзїЯпЉМеМЕжЛђз†Фз©ґз≥їзїЯгАБжКХиµДзЃ°зРЖз≥їзїЯгАБдЉ∞еАЉж†ЄзЃЧз≥їзїЯгАБдЇ§жШУзЃ°зРЖз≥їзїЯгАБдњ°зФ®иѓДзЇІз≥їзїЯгАБй£ОйЩ©зЃ°зРЖз≥їзїЯгАБзї©жХИиѓДдЉ∞з≥їзїЯгАБ賥еК°зЃ°зРЖз≥їзїЯгАБеКЮеЕђз≥їзїЯгАБдЇЇеКЫиµДжЇРеПКзї©жХИиАГж†Єз≥їзїЯз≠ЙгАВйАЪињЗеїЇзЂЛжХ∞жНЃеЇУеє≥еП∞пЉМжЮДеїЇдЇЖзЫСзЃ°гАБеПЧжЙШдЇЇзЪДжК•и°®дљУз≥їпЉМдї•еПКиµДдЇІзЃ°зРЖдЇІеУБдњ°жБѓжߕ胥дљУз≥їз≠ЙгАВйЪПзЭАдњЭйЩ©иµДдЇІзЃ°зРЖдЄЪдњ°жБѓжКАжЬѓз≥їзїЯзЪДењЂйАЯеПСе±ХпЉМдЄНдїЕеЃЮзО∞дЇЖжКХиµДеПКзїПиР•зЃ°зРЖзЪДйЂШжХИињРи°МпЉМжЫідЄЇйЗНи¶БзЪДжШѓйАЪињЗз≥їзїЯеЃЮзО∞дЇЖеРИиІДй£ОжОІзЪДеЕ®жµБз®ЛзЃ°зРЖгАБеЕ®ињЗз®ЛзЃ°зРЖгАБеЕ®йАПжШОзЃ°зРЖгАВдњ°жБѓжКАжЬѓз≥їзїЯж≠£еЬ®жИРдЄЇдњЭйЩ©иµДдЇІзЃ°зРЖи°МдЄЪзЪДзФЯдЇІеКЫгАВ

гААгААдњЭйЩ©иµДдЇІзЃ°зРЖдЇІеУБеИЫжЦ∞еПСе±ХињЕйАЯ иµДзЃ°дЇІеУБзЙєзВє еЃЙеЕ®жАІйЂШгАВдЄАжШѓй°єзЫЃж†ЗеЗЖйЂШпЉЫдЇМжШѓеҐЮдњ°жО™жЦљеЉЇпЉЫдЄЙжШѓй£ОжОІи¶Бж±ВдЄ•пЉЫеЫЫжШѓй°єзЫЃз≠ЙзЇІдЉШпЉМе§ЪжКХеРСеЕ≥з≥їеЫљиЃ°ж∞СзФЯгАБеЫљеЃґжИШзХ•зЪДйЗНе§Ій°єзЫЃгАВ

гААгААжЬЯйЩРиЊГйХњгАВдЄЇжї°иґ≥дњЭйЩ©иµДйЗСйХњжЬЯдїЈеАЉжКХиµДзЪДйЬАж±ВпЉМдњЭйЩ©иµДдЇІзЃ°зРЖеЕђеПЄеЦДдЇОеПСи°МиЊГйХњжЬЯйЩРзЪДдњЭйЩ©иµДзЃ°дЇІеУБпЉМжШѓеЄВеЬЇдЄКжѓФиЊГз®АзЉЇзЪДйХњжЬЯиµДдЇІйЕНзљЃиµДжЇРгАВзЫЃеЙНпЉМеАЇжЭГжКХиµДиЃ°еИТеє≥еЭЗжЬЯйЩРдЄЇ7еєіеЈ¶еП≥гАВ

гААгААиІДж®°иЊГе§ІгАВдЄЇйАВеЇФиІДж®°е§ІгАБжЬЯйЩРйХњзЪДдњЭйЩ©иµДйЗСйЬАж±ВпЉМдњЭйЩ©иµДзЃ°дЇІеУБеЦДдЇОеѓїжЙЊиІДж®°е§ІгАБзО∞йЗСжµБеЕЕж≤ЫзЪДдЉШиі®иµДдЇІпЉМжПРеНЗдЇЖж†ЗзЪДиµДдЇІиі®йЗПпЉМйЩНдљОдЇЖжИРжЬђеТМй£ОйЩ©гАВ2014гАБ2015еєіпЉМдњЭйЩ©иµДдЇІзЃ°зРЖдЇІеУБзЪДеНХеП™еє≥еЭЗиІДж®°еИЖеИЂдЄЇ21.72дЇњеЕГеТМ22.36дЇњеЕГпЉМжЬАе§ІеНХеП™дЇІеУБиІДж®°иЊЊеИ∞500дЇњеЕГгАВ

гААгААжФґзЫКйАВдЄ≠гАВдњЭйЩ©иµДзЃ°дЇІеУБжЬЯйЩРиЊГйХњпЉМдЄФдЄїи¶БжШѓеЕЈжЬЙеАЇжЭГжАІиі®зЪДеЫЇеЃЪжФґзЫКдЇІеУБпЉМжФґзЫКиЊГдЄЇз®≥еЃЪгАВеЕґдЄ≠пЉМеАЇжЭГз±їдЇІеУБеН†жѓФеЬ®82%еЈ¶еП≥гАВ2013еєігАБ2014еєігАБ2015еєіеАЇжЭГз±їдЇІеУБеє≥еЭЗжФґзЫКзОЗеИЖеИЂдЄЇ6.58%гАБ6.99%еТМ7.01%гАВ

гААгААдЇІеУБж≥®еЖМжГЕеЖµ 2013еєіеЉАеІЛеЃЮи°МдњЭйЩ©иµДдЇІзЃ°зРЖдЇІеУБж≥®еЖМеИґпЉМй¶Цеєіж≥®еЖМдЇІеУБ3688дЇњеЕГпЉМиґЕињЗињЗеОїдЄГеєіжАїеТМпЉЫ2014еєігАБ2015еєіж≥®еЖМиІДж®°еИЖеИЂиЊЊеИ∞3781дЇњеЕГгАБ2706дЇњеЕГпЉЫ2006еєіиЗ≥2015еєі12жЬИеЇХпЉМзіѓиЃ°ж≥®еЖМпЉИе§Зж°ИпЉЙеРДз±їиµДдЇІзЃ°зРЖдЇІеУБиЊЊеИ∞1.77дЄЗдЇњеЕГпЉМеН†зЃ°зРЖиµДдЇІиІДж®°зЪД14.75%гАВ

гААгААдїОеПСи°МдЄїдљУзЬЛпЉМеПСи°МдЇІеУБзЪДиµДзЃ°з±їжЬЇжЮДеЈ≤зїПеҐЮйХњеИ∞21еЃґпЉЫдїОжКХиµДдЄїдљУзЬЛпЉМеЕ≥иБФдњЭйЩ©жЬЇжЮДгАБйЭЮеЕ≥иБФдњЭйЩ©жЬЇжЮДеТМдЄЪе§ЦжЬЇжЮДзЪДжКХиµДиІДж®°еРДеН†дЄЙеИЖдєЛдЄАпЉМжКХиµДдЄїдљУжЧ•зЫКе§ЪеЕГеМЦпЉМдЇІеУБиЃ§еРМеЇ¶еТМеЄВеЬЇељ±еУНеКЫдЄНжЦ≠жПРйЂШгАВ

гААгААдњЭйЩ©иµДдЇІзЃ°зРЖзЫСзЃ°дљУз≥їеБ•еЕ®жЬЙжХИ

гААгААдЄАжШѓеїЇзЂЛдЇЖдЄУдЄЪгАБйЫЖзЇ¶гАБиІДиМГеТМйАПжШОзЪДиµДдЇІињРдљЬжЬЇеИґгАВжО®ињЫдњЭйЩ©жЬЇжЮДж≥ХдЇЇзїЯдЄАйЫЖдЄ≠и∞ГеЇ¶дњЭйЩ©иµДйЗСпЉМйАЪињЗдЄУйЧ®еїЇзЂЛзЪДдњЭйЩ©иµДдЇІзЃ°зРЖжЬЇжЮДжИЦиµДдЇІзЃ°зРЖйГ®йЧ®ињЫи°МдЄУдЄЪеМЦзЃ°зРЖпЉМеЃЮжЦљдњЭйЩ©иµДдЇІеЕ®жЙШзЃ°гАВ

гААгААдЇМжШѓеїЇзЂЛеБ•еЕ®й£ОйЩ©зЃ°зРЖеИґеЇ¶иІДеИЩгАВе§ЪеєіжЭ•пЉМдњЭзЫСдЉЪеЕИеРОйҐБеЄГи¶ЖзЫЦжКХиµДеЈ•еЕЈгАБиМГеЫігАБжЬЇжЮДз≠ЙйҐЖеЯЯзЪДеИґеЇ¶иІДеИЩињСзЩЊй°єпЉМй£ОжОІеИґеЇ¶дљУз≥їеИЭж≠•ељҐжИРгАВ

гААгААдЄЙжШѓеЃЮи°Ме§Із±їиµДдЇІжѓФдЊЛзЫСзЃ°гАВиЃЊзљЃиВ°жЭГгАБдЄНеК®дЇІгАБйЗСиЮНдЇІеУБз≠ЙжКХиµДжѓФдЊЛдЄКйЩРпЉМеєґеѓєеНХдЄАжКХиµДеУБзІНиЃЊзљЃйЫЖдЄ≠еЇ¶дЄКйЩРпЉМйШ≤иМГз≥їзїЯжАІй£ОйЩ©гАВ

гААгААеЫЫжШѓеЉЇеМЦеБњдїШиГљеКЫзЫСзЃ°гАВдї•й£ОйЩ©дЄЇеѓЉеРСзЪДвАЬзђђдЇМдї£еБњдїШиГљеКЫзЫСзЃ°еИґеЇ¶дљУз≥ївАЭиЗ™2016еєіж≠£еЉПеЃЮжЦљпЉМдњГињЫдњЭйЩ©жЬЇжЮДжПРйЂШй£ОйЩ©зЃ°зРЖиГљеКЫгАБеК†еЉЇиµДдЇІиіЯеАЇеМєйЕНзЃ°зРЖгАВ

гААгААдЇФжШѓеЃЮжЦљжКХиµДиГљеКЫзЙМзЕІеМЦзЃ°зРЖеТМй£ОйЩ©иі£дїїдЇЇеИґеЇ¶гАВ

гААгААеЕ≠жШѓжО®ињЫе§ЪеЈ•еЕЈдЇЛдЄ≠дЇЛеРОзЫСзЃ°гАВ

гААгААдЄГжШѓеЃМеЦДзЫСзЃ°дљУз≥їгАВжО®и°МвАЬ1+NвАЭзЪДдњЭйЩ©иµДйЗСињРзФ®еЖЕйГ®жОІеИґжМЗеЉХдљУз≥їпЉМжПРеНЗеЕ®и°МдЄЪдњЭйЩ©иµДйЗСињРзФ®еЖЕжОІж∞іеє≥гАБй£ОйЩ©зЃ°зРЖиГљеКЫеТМеРИиІДжДПиѓЖпЉМдњГињЫдњЭйЩ©жЬЇжЮДеРИиІДзїПиР•пЉМз®≥еБ•жКХиµДпЉМйШ≤иМГеТМеМЦиІ£жКХиµДй£ОйЩ©гАВжИРзЂЛдњЭйЩ©иµДдЇІзЃ°зРЖдЄЪеНПдЉЪпЉМеЉЇеМЦи°МдЄЪиЗ™еЊЛгАВжО®и°МдњЭйЩ©иµДйЗСињРзФ®е±ЮеЬ∞еМЦзЃ°зРЖиѓХзВєпЉМдЉЪеРМеРДдњЭзЫСе±АеїЇзЂЛзЂЛдљУеЉПгАБе§Ъе±Вжђ°зЪДзЫСзЃ°дљУз≥їгАВ

гААгАА2016庳嚥еКње±ХжЬЫеПКдњЭйЩ©иµДзЃ°дЄЪеПСе±ХжЦєеРС еЃПиІВ嚥еКње±ХжЬЫ

гААгААдЄАжШѓеЃПиІВзїПжµОдЄЛи°МеОЛеКЫеҐЮеК†пЉМзїПжµОиљђеЮЛињЫеЕ•йШµзЧЫжЬЯпЉМдњ°зФ®й£ОйЩ©дЇЛдїґзИЖеПСеПѓиГљжАІеҐЮеК†гАВеЬ®иµДдЇІдїЈж†ЉеТМеЄВеЬЇйЬАж±ВдЄЛйЩНзЪДжГЕеЖµдЄЛпЉМеЃЮдљУзїПжµОжКХиµДжДПжДњеТМиГљеКЫдЄЛйЩНгАБзЫИеИ©иГљеКЫеЗПеЉ±пЉМдЉБдЄЪзО∞йЗСжµБжЦ≠и£ВзЪДеПѓиГљжАІеҐЮеК†пЉМйТҐйУБгАБзЕ§зВ≠з≠ЙдЇІиГљињЗеЙ©йҐЖеЯЯи°®зО∞жЫідЄЇжШОжШЊгАВж≠§е§ЦпЉМеЬ∞жЦєжФњеЇЬеПКиЮНиµДеє≥еП∞еПЧеИ∞еЬ∞жЦєеАЇеК°ињЫеЕ•еБњеАЇйЂШе≥∞гАБеЬЯеЬ∞еЗЇиЃ©жФґзЉ©гАБзїПжµОеҐЮйХњжФЊзЉУз≠ЙеЫ†зі†ељ±еУНпЉМеЯЇз°АиЃЊжЦљжКХиµДдњЭжМБиЊГењЂеҐЮйАЯйЪЊеЇ¶иЊГе§ІпЉМзО∞жЬЙжКХиµДй°єзЫЃжФґзЫКдЄЛйЩНпЉМжЬ™жЭ•зО∞йЗСжµБеЫЮжФґзЪДдЄНз°ЃеЃЪжАІеҐЮеК†гАВ

гААгААдЇМжШѓеИ©зОЗзїіжМБдЄЛи°МиґЛеКњпЉМдЄЪеК°жЛУе±ХйЪЊеЇ¶еҐЮеК†гАВеЬ®еИ©зОЗдЄЛи°МзЪДеЄВеЬЇдЄ≠пЉМдњЭйЩ©иµДйЗСзЫЄеѓєиЊГйЂШзЪДжИРжЬђеѓєдЉШиі®иЮНиµДжЦєзЉЇдєПеРЄеЉХеКЫпЉМдї•йУґи°МдЄЇдї£и°®зЪДеРДз±їиµДйЗСеѓєдњЭйЩ©иµДйЗСжКХиµДжМ§еЗЇжХИеЇФжШОжШЊпЉМеѓЉиЗідЇІеУБеЉАеПСйЪЊеЇ¶дЄНжЦ≠еК†е§ІпЉМй°єзЫЃжЦєжПРжђЊжДПжДњдЄНиґ≥гАВеИ©зОЗдЄЛи°МдєЯеҐЮеК†дЇЖдЇ§жШУзїУжЮДиЃЊиЃ°ињЗз®ЛдЄ≠дЇІеУБеЃЪдїЈзЪДйЪЊеЇ¶пЉМдЇІеУБеЉАеПСйЪЊдї•еРМжЧґжї°иґ≥жКХиЮНиµДеПМжЦєйЬАж±ВгАВеРМжЧґпЉМдЄНжЦ≠дЄЛйЩНзЪДеИ©зОЗињШеК†е§ІдЇЖе≠Шзї≠й°єзЫЃжПРеЙНињШжђЊзЪДй£ОйЩ©пЉМеѓєеЕђеПЄжЬ™жЭ•зО∞йЗСжµБ嚥жИРдЇЖдЄАеЃЪзЪДеОЛеКЫгАВе§ЪеЃґдњЭйЩ©иµДзЃ°жЬЇжЮДиЃ§дЄЇпЉМеЬ®ељУеЙНеИ©зОЗдЄЛи°МгАБеЃЮдљУзїПжµОдЄНжМѓгАБиВ°еЄВеК†еЙІж≥ҐеК®гАБиµДзЃ°жњАзГИзЂЮдЇЙзЪДе§ІзОѓеҐГдЄЛпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДзЪДиµДдЇІзЂѓеОЛеКЫиґКжЭ•иґКе§ІпЉМиАМдњЭйЩ©иіЯеАЇзЂѓдїНзДґеҐЮйХњињЕзМЫпЉМињЩжЧ†зЦСеК†еЙІдЇЖиµДзЃ°жЬЇжЮДзЪДйЕНзљЃеОЛеКЫпЉМеК†йАЯдЇЖвАЬиµДдЇІиНТвАЭзЪДжБґеМЦз®ЛеЇ¶гАВ

гААгААдЄЙжШѓе§НжЭВзЪДеЄВеܯ嚥еКњдЄЛиХіеРЂе§ЪйЗНеПСе±ХжЬЇйБЗгАВвАЬдњЭеҐЮйХњвАЭдїНжШѓељУеЙНзїПжµОеЈ•дљЬйЗНзВєпЉМжЙ©е§ІжЬЙжХИжКХиµДгАБеҐЮеК†еЕђеЕ±еУБдЊЫзїЩе∞ЖзїЩдњЭйЩ©иµДзЃ°и°МдЄЪеЄ¶жЭ•дЄЪеК°жЬЇйБЗпЉЫвАЬдЄАеЄ¶дЄАиЈѓвАЭгАБдЇЇж∞СеЄБеЫљйЩЕеМЦгАБеЫљдЉБжФєйЭ©гАБвАЬе§ІдЉЧеИЫдЄЪгАБдЄЗдЉЧеИЫжЦ∞вАЭз≠ЙеЫљеЃґжИШзХ•еПСе±ХжЦєеРСе∞ЖињЫдЄАж≠•жЙУеЉАдЄЪеК°з©ЇйЧіпЉЫеИ©зОЗеЄВеЬЇеМЦжФєйЭ©пЉМеЉХеПС䪙䯯賥еѓМдїОдЉ†зїЯйУґи°МеРСиµДдЇІзЃ°зРЖжЬЇжЮДињБзІїпЉЫдњЭйЩ©дЄЪиµДдЇІиІДж®°дЄНжЦ≠еҐЮйХњгАБдњЭйЩ©иµДйЗСињРзФ®еЄВеЬЇеМЦжФєйЭ©жМБзї≠жО®ињЫе∞ЖжИРдЄЇеЕђеПЄдЄЪеК°еПСе±ХзЪДйЗНи¶БдњЭиѓБгАВ

гААгААйЭҐдЄізЪДеЫ∞йЪЊдЄОжМСжИШ

гААгААдЄАжШѓйЭҐдЄідњЭйЩ©иµДзЃ°жЬЇжЮДвАЬеРМеЄВеЬЇзЂЮдЇЙпЉМйЭЮеЄВеЬЇеЊЕйБЗвАЭзЪДе∞іе∞ђе±АйЭҐгАВйЪПзЭАдњЭйЩ©иµДзЃ°жЬЇжЮДеЄВеЬЇеМЦеПЧжЙШзЃ°зРЖиµДдЇІиІДж®°зЪДењЂйАЯеҐЮйХњпЉМдї•еПКеЬ®дњЭйЩ©иµДдЇІзЃ°зРЖеЈ•еЕЈжЧ•зЫКдЄ∞еѓМгАБдЇІеУБзїУжЮДдЄНжЦ≠еИЫжЦ∞зЪДиГМжЩѓдЄЛпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДиГљеКЫеЊЧеИ∞дЇЖжЮБе§ІзЪДжПРеНЗгАВдљЖеЕґеПСе±ХзЪДињЗз®ЛдЄ≠дїНе≠ШеЬ®ж≥ХеЊЛеЬ∞дљНгАБжФњз≠ЦгАБеЄВеЬЇеМЦзЂЮдЇЙгАБзїПиР•зОѓеҐГжЦєйЭҐзЪДйЪЬзҐНпЉМеЬ®дЄАеЃЪз®ЛеЇ¶дЄКйШїзҐНдЇЖдњЭйЩ©иµДзЃ°жЬЇжЮДж≠£еЄЄдЄЪеК°зЪДеЉАе±ХпЉМињЂеИЗйЬАи¶БзїЩдЇИжЫіе§ЪдљУеИґдЄОжЬЇеИґзЪДеИЫжЦ∞з©ЇйЧіпЉМжЙУз†ізУґйҐИгАВеЕЈдљУжЭ•иѓіпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДдЄОеЯЇйЗСеЕђеПЄгАБиѓБеИЄеЕђеПЄгАБдњ°жЙШеЕђеПЄз≠ЙиµДзЃ°жЬЇжЮДеЕЈжЬЙеРМж†ЈжИЦиАЕз±їдЉЉзЪДдЄЪеК°пЉМдљЖеЕґиµДдЇІзЃ°зРЖжЬЇжЮДзЪДиЇЂдїљеєґдЄН襀府ж≥ЫиЃ§зЯ•пЉМзЙєеИЂжШѓдЇ§жШУжЙАгАБзЩїиЃ∞еЕђеПЄгАБйУґи°МйЧіеЄВеЬЇз≠ЙзЫЄеЕ≥дЄЪеК°иµДж†ЉгАБеЉАзЂЛиі¶жИЈгАБдЄЪеК°дњ°жБѓз≥їзїЯз≠ЙеѓєдњЭйЩ©иµДзЃ°жЬЇжЮДдїНжЬЙдЄАдЇЫйЩРеИґжИЦе∞ЪжЬ™еЉАжФЊгАВж≠§е§ЦпЉМеХЖдЄЪйУґи°МеІФжЙШиµДдЇІжЧґдїНзДґи¶БиАГиЩСдњЭйЩ©иµДзЃ°жЬЇжЮДзЪДж≥®еЖМиµДжЬђпЉМиАМеРМз≠ЙиІДж®°зЪДеЯЇйЗСеЕђеПЄеИЩдЄНе≠ШеЬ®з±їдЉЉйЧЃйҐШпЉМеРМжЧґпЉМеѓєдњЭйЩ©иµДйЗСжіїжЬЯе≠ШжђЊеИ©зОЗдїНжЬ™иІЖдЄЇйЗСиЮНеРМдЄЪе≠ШжђЊгАВ

гААгААдЇМжШѓе§ІиµДзЃ°зЂЮдЇЙдЄЛзЪДдЇЇжЙНеЉХињЫгАБеЯєеЕїеПКжњАеК±жЬЇеИґйЭҐдЄіжМСжИШгАВдЇЇзЪДеЫ†зі†жШѓи°МдЄЪеПСе±ХзЪДеЕ≥йФЃпЉМдњЭйЩ©иµДзЃ°и°МдЄЪзЪДдЇЇжЙНжХ∞йЗПеТМиі®йЗПйГљжЬЙиЊГе§ІзЪДињЫж≠•пЉМдљЖеЬ®е§ІиµДзЃ°зЂЮдЇЙдЄ≠дїНжШЊдЄНиґ≥гАВдЄАжЦєйЭҐдњЭйЩ©жКХиµДжЄ†йБУзЪДжФЊеЉАдЄЇдЄУдЄЪдЇЇжЙНеПСжМ•жЙНиГљжПРдЊЫдЇЖеЈ®е§ІзЪДз©ЇйЧіпЉЫеП¶дЄАжЦєйЭҐдЇЇжЙНеЯєеЕїдЄОеЉХињЫйАЯеЇ¶дїНзДґжї°иґ≥дЄНдЇЖдЄЪеК°ењЂйАЯеПСе±ХзЪДйЬАж±ВгАВ

гААгААдЄЙжШѓвАЬиµДдЇІиНТвАЭ嚥еКњдЄ•е≥їгАВ2016еєідї•жЭ•пЉМдњЭйЩ©еЄВеЬЇеПСе±Хж≠•еЕ•ењЂиљ¶йБУгАВ2015еєіеОЯдњЭйЩ©дњЭиієжФґеЕ•еРМжѓФеҐЮйХњ20%пЉМиЊЊеИ∞2.4дЄЗдЇњеЕГпЉМеК†дЄК2016еєійЩЖзї≠еИ∞жЬЯзЪДиµДдЇІпЉМйЬАи¶БйЕНзљЃзЪДжЦ∞еҐЮиµДйЗСиІДж®°еЈ®е§ІпЉМеК†е§ІдЇЖйЕНзљЃйЪЊеЇ¶еТМеОЛеКЫгАВзЙєеИЂжШѓељУеЙНеЫљеЖЕзїПжµОеҐЮйХњињЫеЕ•вАЬжЦ∞еЄЄжАБвАЭпЉМзїПжµОеПСе±Хж®°еЉПеТМеҐЮйХњжЦєеЉПйЭҐдЄійЗНе§ІиљђеПШпЉМдїОйЂШйАЯеҐЮйХњиљђдЄЇдЄ≠йЂШйАЯеҐЮйХњпЉМдїОи¶Бзі†й©±еК®иљђеРСеИЫжЦ∞й©±еК®пЉМеЫљж∞СзФЯдЇІжАїеАЉеТМз§ЊдЉЪеЫЇеЃЪиµДдЇІжКХиµДеҐЮйАЯжФЊзЉУпЉМдљњеЊЧдї•еЯЇз°АиЃЊжЦљдЄЇдЄїи¶БжКХиµДеѓєи±°зЪДдњЭйЩ©иµДдЇІзЃ°зРЖйЭҐдЄізЭАвАЬиµДдЇІиНТвАЭвАЬй°єзЫЃиНТвАЭзЪДжМСжИШгАВ

гААгААеЫЫжШѓеЄВеЬЇзЂЮдЇЙжњАзГИгАВ2012еєідї•жЭ•еЫљеЖЕйЗСиЮНжФєйЭ©ж≠•дЉРеК†ењЂпЉМжП≠еЉАдЇЖвАЬе§ІиµДзЃ°вАЭвАЬжЦ∞зЫСзЃ°вАЭзЪДиµДдЇІзЃ°зРЖжЦ∞жЧґдї£пЉМдЄНеРМз±їеЮЛжЬЇжЮДеПѓдї•еЕ®дЇІдЄЪйУЊеПВдЄОиµДдЇІзЃ°зРЖдЄЪеК°гАВдњЭйЩ©иµДйЗСжКХиµДйҐЖеЯЯеЊЧеИ∞жЛУеЃљпЉМжКХиµДж†ЗеЗЖжЬЙжЙАйЩНдљОпЉМдЄОдњ°жЙШгАБеИЄеХЖз≠ЙеЕ±еРМеПВдЄОеЄВеЬЇзЂЮдЇЙгАВдљЖжШѓпЉМдњЭйЩ©иµДдЇІзЃ°зРЖжЬЇжЮДдїНйЭҐдЄідЄАдЇЫжФњз≠ЦжАІеИґзЇ¶пЉМеЬ®зЂЮдЇЙдЄ≠е§ДдЇОдЄНеИ©еЬ∞дљНгАВ

гААгААдЇФжШѓиµДйЗСжИРжЬђйЂШдЉБгАВйЪПзЭАдњЭйЩ©иієзОЗеЄВеЬЇеМЦжФєйЭ©зЪДжЈ±еЕ•пЉМйГ®еИЖдњЭйЩ©еЕђеПЄдЄїжО®еИЖзЇҐйЩ©гАБдЄЗиГљйЩ©з≠ЙеЕЈжЬЙзРЖ賥жАІиі®зЪДйЂШзО∞еАЉдЇІеУБпЉМдњЭйЩ©еЕђеПЄйЭҐдЄіиіЯеАЇзЂѓжИРжЬђдЄКеНЗгАБиµДдЇІзЂѓжФґзЫКзОЗдЄЛйЩНзЪДдЄ§йЪЊйАЙжЛ©пЉМдњЭйЩ©иµДйЗСиµДдЇІйЕНзљЃйЪЊеЇ¶еК†е§ІгАВжЧ•еЙНпЉМзЫЄељУйГ®еИЖдњЭйЩ©еЕђеПЄзЪДиіЯеАЇжИРжЬђдїНеЬ®6%~8%зЪДйЂШдљНгАВе∞§еЕґжШѓеЯЇеЗЖеИ©зОЗињЮзї≠дЄЛи∞ГпЉМдЉБдЄЪиЮНиµДжИРжЬђењЂйАЯдЄЛйЩНпЉМдљњдњЭйЩ©иµДйЗСжИРжЬђдЄОиЮНиµДдЄїдљУжДњжДПжЙњеПЧиЮНиµДдїЈж†ЉдєЛйЧізЪДзЯЫзЫЊињЫдЄАж≠•еК†жЈ±пЉМиАМйУґи°МйЧіеЄВеЬЇеЬ®иµДйЗСжИРжЬђеТМиµДйЗСзБµжіїеЇ¶жЦєйЭҐжЫіеЕЈжЬЙзЂЮдЇЙдЉШеКњпЉМеѓєдњЭйЩ©иµДдЇІзЃ°зРЖдЄЪеʰ嚥жИРеОЛеКЫгАВ

гААгААеЕ≠жШѓдЇІеУБзЂЮдЇЙеКЫжЬЙеЊЕжПРйЂШгАВйЪПзЭАзїПжµОйЗСиЮН嚥еКњдї•еПКдЉБдЄЪиЮНиµДзОѓеҐГзЪДеПШеМЦпЉМиЮНиµДдЄїдљУеѓєиµДйЗСзЪДйЬАж±ВиґЛеРСе§ЪеЕГеМЦгАВеЬ®еКЯиГљдЄКпЉМйЬАи¶Бжї°иґ≥иЮНиµДдЄїдљУзФЯдЇІињРиР•гАБи°•еЕЕиµДжЬђйЗСгАБеєґиі≠гАБеАЇеК°зљЃжНҐз≠Йе§ЪжЦєйЭҐйЬАж±ВпЉЫеЬ®зїУжЮДдЄКпЉМйЬАи¶БеЕЈжЬЙзБµжіїзЪДжЬЯйЩРгАБиІДж®°еТМжИРжЬђзЃ°зРЖгАВиАМдЇ§жШУзїУжЮДеНХдЄАгАБиµДиі®и¶Бж±ВиЊГйЂШзЪДдЉ†зїЯеАЇжЭГжКХиµДиЃ°еИТйЪЊдї•еЬ®жЦ∞嚥еКњдЄЛжЫіе•љеЬ∞жї°иґ≥иЮНиµДдЄїдљУзЪДйЬАж±ВгАВж≠§е§ЦпЉМжµБеК®жАІдЄНиґ≥гАБдЇМзЇІеЄВеЬЇдЄНеПСиЊЊдєЯжИРдЄЇеИґзЇ¶еАЇжЭГжКХиµДиЃ°еИТеПСе±ХзЪДйЗНи¶БеЫ†зі†гАВ

гААгААдЄЪеК°з™Бз†ідЄОеПСе±ХжЦєеРС

гААгААдЄАжШѓдЄ∞еѓМиµДзЃ°дЇІеУБпЉМеК†е§ІдЄїеК®жКХиµДеКЫеЇ¶гАВдњЭйЩ©иµДдЇІзЃ°зРЖдЇІеУБеѓєжПРеНЗдњЭйЩ©иµДзЃ°жЬЇжЮДзЪДзЃ°зРЖиієжФґеЕ•гАБеЄВеЬЇзЂЮдЇЙеКЫдї•еПКеЃҐжИЈзІѓзіѓиµЈеИ∞иЗ≥еЕ≥йЗНи¶БзЪДдљЬзФ®гАВдїОеЃҐиІВеЫ†зі†жЭ•зЬЛпЉМжЈЈдЄЪзЂЮдЇЙеОЛеКЫи¶Бж±ВдњЭйЩ©иµДзЃ°жЬЇжЮДдї•дЇІеУБеМЦдЄЇдЊЭжЙШпЉМжПРеНЗиµДдЇІзЃ°зРЖиГљеКЫгАБжЙ©е§ІиµДдЇІзЃ°зРЖиІДж®°пЉЫдїОдЄїиІВеЫ†зі†жЭ•зЬЛпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДзїПињЗеНБе§ЪеєізЪДжЉФеМЦеПСе±ХпЉМиЗ™иЇЂиГљеКЫдЄНжЦ≠еҐЮеЉЇгАБдЄУдЄЪдЇЇжЙНйАРж≠•зІѓзіѓпЉМ嚥жИРдЇЖдЇІеУБеМЦеПСе±ХзЪДењЕи¶БжЭ°дїґгАВдњЭйЩ©иµДзЃ°жЬЇжЮДе∞ЖжККдЇІеУБеМЦж®°еЉПгАБдЇІеУБеИЫжЦ∞дљЬдЄЇ2016еєіеПСе±ХзЪДйЗНзВєгАВ

гААгААдЇМжШѓеҐЮеК†еП¶з±їжКХиµДпЉМеЃЮзО∞е§ЪеЕГеМЦиµДдЇІйЕНзљЃгАВйЪПзЭАеЫЇеЃЪжФґзЫКз±їиµДдЇІжФґзЫКзОЗжМБзї≠иµ∞дљОпЉМжЭГзЫКз±їиµДдЇІзЪДж≥ҐеК®жАІеК†е§ІпЉМеЬ®зїПжµОзїУжЮДи∞ГжХізЪДе§ІиГМжЩѓдЄЛпЉМвАЬиµДдЇІиНТвАЭйЧЃйҐШе∞ЖдЉЪжМБзї≠иФУеїґпЉМеП¶з±їжКХиµДйЕНзљЃеЈ≤зїПжИРдЄЇдњЭйЩ©иµДйЗСжКХиµДзЪДењЕзДґйАЙжЛ©гАВеЬ®еП¶з±їжКХиµДдЄЪеК°зЪДеЕЈдљУйҐЖеЯЯдЄКпЉМдњЭйЩ©иµДйЗСе∞ЖеЫізїХйЗСиЮНгАБеЬ∞дЇІгАБеМїзЦЧгАБзО∞дї£еЖЬдЄЪгАБеЕїиАБз§ЊеМЇгАБдЇТиБФзљСз≠ЙдЇІдЄЪеЉАе±ХжКХиµДгАВдЄЇж≠§пЉМжФњз≠Це±ВйЭҐдїНйЬАињЫдЄАж≠•жФЊеЉАеП¶з±їиµДдЇІжКХиµДиМГеЫіеТМжКХиµДжЦєеЉПпЉМжЙНиГљдљњеЊЧдњЭйЩ©иµДзЃ°жЬЇжЮДдЄОдњ°жЙШгАБйУґи°Мз≠ЙйЗСиЮНдЄїдљУе§ДдЇОеРМз≠ЙзЂЮдЇЙеЬ∞дљНгАВ

гААгААдЄЙжШѓжЛУе±ХзђђдЄЙжЦєдЄЪеК°пЉМеПВдЄОе§ІиµДзЃ°еЄВеЬЇзЂЮдЇЙгАВдїОеЫљйЩЕжИРзЖЯеЄВеЬЇзЪДеОЖеП≤зїПй™МжЭ•зЬЛпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДзЪДзђђдЄЙжЦєдЄЪеК°еЬ®жАїеПЧжЙШзЃ°зРЖиµДдЇІдЄ≠зЪДеН†жѓФиЊГйЂШпЉМеЫљйЩЕдЄКйАЪи°МеН†жѓФзЇ¶дЄЇ70%~80%гАВйЪПзЭАжИСеЫљдњЭйЩ©дЄЪиµДдЇІиІДж®°зЪДењЂйАЯеҐЮйХњгАБжЦ∞зЪДдњЭйЩ©дЄїдљУдЄНжЦ≠жґМзО∞пЉМдї•еПКз§ЊдњЭеЯЇйЗСгАБдЉБдЄЪеєійЗСгАБйУґи°МзРЖ賥гАБз§ЊдЉЪ䪙䯯賥еѓМзЪДе§ІеєЕеҐЮйХњпЉМдЄЪеЖЕе§ЦиµДйЗСеѓєдЇОдњЭйЩ©иµДзЃ°жЬЇжЮДзЪДйЬАж±Ве∞Же§ІеєЕеҐЮеК†гАВеРМжЧґпЉМйЪПзЭАињСеєіжЭ•дњЭйЩ©иµДйЗСжКХиµДиГљеКЫгАБй£ОйЩ©зЃ°зРЖиГљеКЫзЪДжПРеНЗпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДеЈ≤еЕЈе§ЗзФ±дњЭйЩ©еЕђеПЄзЪДйЩДе±ЮжКХиµДжЬЇжЮДеРСзЛђзЂЛзЪДиµДдЇІзЃ°зРЖжЬЇжЮДиљђеПШзЪДеК®еКЫеТМиГљеКЫпЉМйЪПзЭАдњЭйЩ©иµДдЇІзЃ°зРЖдЇІеУБеПСи°МзЪДиѓЄе§ЪйЩРеИґињЫдЄАж≠•иІ£йЩ§пЉМеЫљеЖЕдњЭйЩ©иµДзЃ°дЄЪзЪДзђђдЄЙжЦєиµДдЇІиІДж®°дєЯе∞ЖињЫдЄАж≠•еҐЮеК†гАВ еЫЫжШѓеИЫжЦ∞еҐГе§ЦжКХиµДж®°еЉПпЉМжО®ињЫеЕ®зРГеМЦйЕНзљЃгАВйЪПзЭАеЫљеЖЕе§ЦеИ©зОЗиµ∞еКњеПШеМЦдЄОж±ЗзОЗж≥ҐеК®пЉМеҐГеЖЕиµДдЇІзїДеРИеЈ≤дЄНиГљеЃМеЕ®жї°иґ≥дњЭйЩ©иµДдЇІе§ЪеЕГеМЦйЕНзљЃйЬАж±ВпЉМдњЭйЩ©иµДйЗСж≠£еЬ®зІѓжЮБжОҐж±ВвАЬиµ∞еЗЇеОївАЭдєЛиЈѓгАВ

гААгАА2015еєі3жЬИпЉМдњЭзЫСдЉЪи∞ГжХідњЭйЩ©иµДйЗСеҐГе§ЦжКХиµДжЬЙеЕ≥жФњз≠ЦпЉМе∞ЖжКХиµДиМГеЫіжЙ©е§ІиЗ≥45дЄ™еЫљеЃґжИЦеЬ∞еМЇйЗСиЮНеЄВеЬЇпЉМеРМжЧґжЙ©е§ІеҐГе§ЦеАЇеИЄжКХиµДиМГеЫіз≠ЙгАВжИ™иЗ≥2015еєі12жЬИпЉМдњЭйЩ©иµДйЗСеҐГе§ЦжКХиµДдљЩйҐЭиґЕињЗ360дЇњзЊОеЕГпЉМжКШеРИ2000е§ЪдЇњеЕГдЇЇж∞СеЄБпЉМеН†жАїиµДдЇІжѓФдЊЛ1.9%гАВ2016еєіпЉМдњЭйЩ©иµДзЃ°жЬЇжЮДе∞ЖеЬ®жАїзїУеЈ≤жЬЙеҐГе§ЦжКХиµДзїПй™МзЪДеЯЇз°АдЄКпЉМе∞ЭиѓХеІФе§ЦгАБеЯЇйЗСеМЦз≠ЙжКХиµДжЦєеЉПпЉЫжΥ糥дЄОеЕґдїЦдњЭйЩ©иµДзЃ°жЬЇжЮДзїДжИРдЄАиЗіи°МеК®дЇЇпЉМйБњеЕНи°МдЄЪеЖЕйГ®зЂЮдЇЙ嚥жИРдїЈж†ЉжЙ≠жЫ≤зО∞и±°пЉЫе∞ЖжКХиµДж†ЗзЪДдЇІеУБеМЦпЉМеЬ®жї°иґ≥еЕђеϪ賥еК°ељУжЬЯжФґзЫКзЪДеРМжЧґеҐЮеК†иµДдЇІзЪДжµБеК®жАІгАВ

ињЫеЕ•гАРжЦ∞浙賥зїПиВ°еРІгАСиЃ®иЃЇ

иі£дїїзЉЦиЊСпЉЪжЭЬзР∞ SF007

гААгААйЗСиЮНдЄЪеИЫжЦ∞е±ВеЗЇдЄНз©ЈпЉМи°МдЄЪеПСе±ХйЭҐдЄіжМСжИШдЄОжЬЇйБЗгАВйУґи°МйҐСйБУеЃШжЦєеЕђдЉЧеПЈвАЬйЗСиЮНeиІВеѓЯвАЭ(еЊЃдњ°еПЈпЉЪsinaeguancha)пЉМе∞ЖдЄЇжВ®жПРдЊЫеЃҐиІВеПКжЧґзЪДжЦ∞йЧїз≤Њз≤єпЉМеИЖдЇЂзЛђеЃґгАБжЈ±еЇ¶гАБдЄУдЄЪзЪДиѓДиЃЇзВєзЭЫгАВ

иБЪзД¶

- дЄАзФЯиЙѓеЄИзЫКеПЛпЉЪжµЈиѓНиѓНеЕЄ

- дњЭжК§йЪРзІБдЄОеЃЙеЕ®пЉЪеЇФзФ®йФБ

- иВ°ж∞СзЪДзђђдЄАйАЙжЛ©пЉЪеРМиК±й°Ї

- еЃЪдљНеЃґдЇЇзЪДдљНзљЃпЉЪиЈЯе±БиЩЂ

- зІБдЇЇе§ІжЄЄиЙЗпЉЪењЂжЭ•йА†иИєеРІ

- дЄАдЄ™дЇЇзЛ©зМОпЉЪзЛЩеЗїжЙЛзМОйєњ

- еТМжХМдЇЇжИШжЦЧпЉЪиРМеЖЫй£Юи°МйШЯ

- жБРжАЦзЪДеѓєеЖ≥пЉЪCSеПНжБРз≤ЊиЛ±

- иЈѓз®ЛеЕ®жОМжП°пЉЪеЗѓзЂЛеЊЈеѓЉиИ™

- йЂШжЄЕеЫЊзЙЗеИЖдЇЂпЉЪе•ЗжАЭе£БзЇЄ

- жНХжНЙз≤Њељ©зЮђйЧіпЉЪзЙєжХИзЫЄжЬЇ

- жЬЙзГ≠еЇ¶жЬЙжАБеЇ¶пЉЪдЇЇж∞СжЧ•жК•

- й£ЮиґК姩йЩЕпЉЪй£Ю姩жїСжЭњйЂШжЙЛ

- з≠Йдљ†еЊБжЬНпЉЪеПЫдє±ж≠¶е£ЂдєЛжИШ

- й≠ФеєїжЧЕпЉЪе∞Пе∞Пй≠ФеЕље§ІжИШдЇЙ

- жЦЧй≠ВпЉЪиґЕеРИдљУй≠ФжЬѓжЬЇеЩ®дЇЇ

- еЊЃеНЪзЫКиµЈжЭ•жДЯжБ©и°МеК®

- 2013жНРдЄАеЕГзИ±ењГйАБиР•еЕї

- 2013е£єеЯЇйЗСеЕђзЫКжШ†еГПиКВ

- ж∞ізЂЛжЦєдЄ≠еЫљеЕђзЫКеє≥еП∞

- йШњйЗМеЈіеЈіеЕђзЫКеєњеСКе§ІиµЫ

- жАЭжЇРжЦєиИЯйШ≤зБЊеЗПзБЊ

- 2013зИ±дљСжЕИеЦДжЩЪеЃі

- дљ≥иГљељ±еГПеЕђзЫК

- иіЂеЫ∞еДњзЂ•еЫЊдє¶жЉВжµБзЃ±й°єзЫЃ

- з¶ПзЙєж±љиљ¶зОѓдњЭе•Ц

- е•≥зЂ•жЭГзЫКдњЭжК§еЕ®зРГи°МеК®

- е•Фй©∞иЗ™зДґдњЭжК§й°єзЫЃ

- дљ≥иГљеЄМжЬЫе∞Пе≠¶иЙ≤ељ©жХЩеЃ§

- еН°е§ЂеЄМжЬЫеО®жИњ

- е¶ЗеЯЇдЉЪжѓНдЇ≤еМЕйВЃжіїеК®

- еЊЃеНЪ-иЊЊдЇЇйАЪ

- гАКдєЭйШізЬЯзїПгАЛеФѓжИСзЛђе∞Кз§ЉеМЕ

- гАК楶庿蕜檪жЙЛжЄЄзЙИгАЛе§ПжЧ•жГЕи∞КеН°

- гАКжШЯйЩЕжИШзФ≤гАЛжЦ∞жµ™йЂШзЇІзЙєжЭГз§ЉеМЕ

- гАКйЧЃйБУгАЛ姩亶е•Зи∞≠иЗ≥е∞Кз§ЉеМЕ

- гАКжЦ∞еА©е•≥еєљй≠ВгАЛжЦ∞жµ™зЙєжЭГз§ЉеМЕ

- гАКзГ≠и°АдЉ†е•ЗгАЛ15еС®еєідЄУеМЇз§ЉеМЕ

- гАКе§ІиѓЭи•њжЄЄ2гАЛдЇЇж∞ФеЕђжµЛз§ЉеМЕ

- гАКеА©е•≥еєљй≠В2гАЛжЦ∞жµ™1888еЕГзЩљйЗСеН°

- гАКзђђдЄЙжККеЙСгАЛжЦ∞жµ™зЙєжЭГзЪЗйТїз§ЉеМЕ

- гАКе•ЗињєMUгАЛ жЦ∞жµ™зЛђеЃґз§ЉеМЕ

- гАКйЊЩйЧ®иЩОе∞ЖгАЛжЦ∞жµ™еЃЪеИґз§ЉеМЕ

- гАКиЩОи±єй™СгАЛдЇМжђ°жµЛиѓХз†Б

- иІТиЙ≤жЙЃжЉФз±їжЦ∞жЙЛеН°

- е∞ДеЗїз±їжЄЄжИПжЦ∞жЙЛеН°

- еК®дљЬз±їжЄЄжИПжЦ∞жЙЛеН°

- з≠ЦзХ•з±їжЄЄжИПжЦ∞жЙЛеН°

- [賥зїП]иВ°еЄВи°МжГЕжߕ胥

- [賥зїП]зРЖ賥聰зЃЧеЩ®

- [зІСжКА]жХ∞з†БдЇІеУБеЇУ

- [иІЖйҐС]жЬАзГ≠ељ±иІЖе§ІзЙЗ

- [жЧЕжЄЄ]еЫљеЖЕе§ЦжЩѓзВєжߕ胥

- [иВ≤еДњ]иВ≤еДњеЃЮзФ®еЈ•еЕЈеЇУ

- [ж±љиљ¶]иљ¶еЮЛжߕ胥

- [е•≥жАІ]еМЦе¶ЖеУБдЇІеУБеЇУ

- [жШЯеЇІ]жШЯеЇІињРеКњжߕ胥

- [е®±дєР]ељ±иЃѓжߕ胥

- [е®±дєР]зФµиІЖиКВзЫЃи°®

- [жХЩиВ≤]е§Іе≠¶йЩҐж†°жߕ胥