【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

来源:扑克投资家

导言:为平衡美国232措施造成的利益损失,3月23日下午,中国商务部针对美国的贸易制裁,宣布拟对约30亿美元美国进口商品加征关税。针对这一突发情况,兴业证券农业研究团队深入、逐一挖掘与之相关的农业投资领域,从畜禽到农产品,从水果到改性乙醇,层层深入,为投资者提供操作建议。

3月23日下午,中国商务部针对美国的贸易制裁,公布了《关于就美国进口钢铁和铝产品232措施及中方应对措施公开征求意见的通知》,拟对约30亿美元美国进口商品加征关税。以平衡美方232措施对我国造成的利益损失。

第一部分共计120个类目,涉及美对华9.77亿美元出口(2017年数据),包括鲜水果、干果及坚果制品、葡萄酒、改性乙醇、花旗参、无缝钢管等产品,拟加征15%的关税。

第二部分共计8个类目,涉及美对华19.92亿美元出口(2017年数据),包括猪肉及制品、回收铝等产品,拟加征25%的关税。

与美国贸易额排名靠前的农产品梳理

总体来看,农产品贸易方面国内对美国有较大逆差。

进口

2017年中国进口美国主要农产品百亿级别的仅大豆,其余亿美元级别的猪肉、千万美元级别的橙、苹果、大豆139亿美元,谷物(稻谷、大米等)15亿美元,牛皮11亿美元,高粱10亿美元,小麦4亿美元,猪肉3亿美元,乳清3亿美元,油脂1.4亿美元。下图包括进口量较大的品种,其中,红圈部分的猪肉、橙、苹果和梅子是清单提及的品种。

出口

同时,我们也列出中国向美国出口金额较大的农产品,假如贸易摩擦升级,可能会受到波及。2017年中国向美国出口的主要农产品包括:棉花2.8亿美元,油籽1.5亿美元,大蒜1.2亿美元,香菇0.1亿美元。

畜禽:价格影响较小,成本有上行压力

一、进口比例小,关税上调对国内猪肉市场影响较小

进口美国猪肉历年政策

2008年关税下调,进口美国猪肉数量大幅增长。2008年5月,为了平抑国内猪肉价格过高所带来的通胀压力,财政部规定在2008年6月至12月期间,冻猪肉进口税率由12%下调至6%,当年中国共进口美国猪肉11.3万吨,同比增长59%。

2009-2010年H1N1爆发,暂停进口。由于爆发H1N1流感,中国暂停从美国进口猪肉,一直持续到2010年3月才放开对美国猪肉的进口限制,导致09、10年从美国进口猪肉量大幅减少。

2013-2015年,加强对美国猪肉瘦肉精检查,进口数量快速下滑。2013至2015年,检验检疫部门加强对美国猪肉莱克多巴胺(俗称瘦肉精)的检查,导致从美国猪肉进口数量一路下滑,15年年进口量仅为9.7万吨,美国猪肉在进口猪肉市场的占有率从29%下滑至9%。

2016年新增猪肉进口口岸,进口量大幅上升。2016年由于国内猪肉供需紧张,价格高企,为此国内新增加6个猪肉进口口岸,从美国进口猪肉达到17.9万吨,同比增长84%。

2018年3月以后,猪肉进口税率由12%增加至25%。3月23日,中国国家商务部发布了针对美国进口钢铁和铝产品232措施的中止减让产品清单,拟对自美进口部分产品加征关税,其中拟对美进口猪肉及制品征收25%关税。

进口美国猪肉占消费比重极小

自美国进口猪肉数量波动较大,占消费比重较小。2008年进口猪肉关税下调,进口美国猪肉数量同比大幅增长59%。2009-2010年美国爆发H1N1,叠加国内猪肉价格下行导致进口利润大幅缩减,自美国进口猪肉数量急剧下降。2011年中美猪肉贸易恢复,叠加国内猪肉供给短缺,当年进口量创下新高,达到22万吨,但占国内消费比重仅0.4%。2012-2015年国内猪肉价格下行,导致进口利润下滑,自美国进口猪肉量不断走低。2016年国内猪肉价格景气,美国猪肉完税价格和国内猪肉价差达到8.7元/kg,推动美国猪肉进口量大幅增长。

猪肉关税增加至25%可能导致进口美国猪肉量大幅下滑。目前美国猪肉离岸价格约13.05元/kg,若关税增加至25%,则完税价格为18.87元/kg,和国内猪肉价差仅为2.12元/kg,从美国进口猪肉的盈利大幅下滑。考虑到国内猪肉供给不断增加,价格下行,价差将进一步缩小,进口美国猪肉的量可能大幅下降。

进口体量小,和生鲜渠道不同,估计关税上调对国内猪肉市场影响较小。自美国进口猪肉市场体量较小,占国内消费比例不足0.5%。并且进口猪肉多为下水和冻肉,和国内以生鲜猪肉消费为主的渠道不同,估计关税上调对国内猪肉市场影响较小。

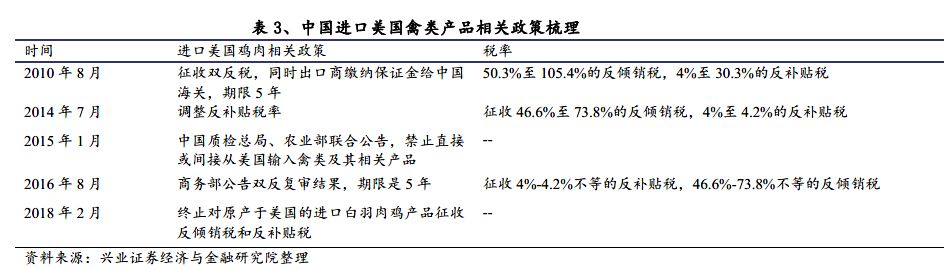

二、白鸡:仍处封关状态,贸易战对板块情绪有正向催化

进口美国鸡肉历年政策

2010年8月29日和9月26日分别发布了年度第51号和第52号公告,商务部提出向美国鸡肉出口商征收50.3%至105.4%的反倾销税,4%至30.3%的反补贴税,同时国内的进口商也要缴纳保证金给中国海关,政策实施期限为5年。

2014年7月,商务部发布2014年第44号公告,公布对该反补贴措施的再调查裁定,调整了反补贴税率,向美国鸡肉出口商征收46.6%至73.8%的反倾销税,4%至4.2%的反补贴税。

2014年12月份,美国家禽感染禽流感病毒的案例。2015年1月,中国质检总局、农业部联合公告,禁止直接或间接从美国输入禽类及其相关产品,至今,中国依然对美国禽类及相关产品实行封关。

2016年8月30日,商务部在2016年第41号公告中表示关于此案的期终复审的结果,决定对美国鸡肉出口企业征收4%-4.2%不等的反补贴税,46.6%-73.8%不等的反倾销税,具体的实行时间从2016年的9月27日开始,时间期限是5年。

2018年2月27日,商务部发布公告称,从即日起将终止对原产于美国的进口白羽肉鸡产品征收反倾销税和反补贴税。

中美贸易战对板块情绪有正向催化

“双反”+禽流感双重影响,美国鸡肉进口量急剧下降。2010年以前,美国是我国最大的鸡肉进口国,2004-2009年,进口美国鸡肉占比不断增加,从42%上升到85%,进口美国鸡肉数量从7.6万吨增加至61.3万吨,年复合增速高达52%。2010年起,商务部对原产于美国的进口白羽肉鸡产品实施反倾销、反补贴措施,进口美国鸡肉数量迅速下降至仅有8.5万吨。2012-2013年进口数量有所恢复,但也不到2009年的一半水平。2014-2017年,受禽流感影响,我国关闭对美国鸡肉的进口,至今尚未放开。

若中美发生贸易战,对白鸡板块情绪有正向催化。2018年2月商务部决定提前终止对美国肉鸡双反,市场一度担心美国进口鸡肉冲击国内市场。自2015年起国内对美封关,导致引种断档,祖代种鸡引种量大幅下降。年初市场担心如果美国部分州开关,国内祖代鸡引种量势必上升。我们认为若中美爆发贸易战,目前不确定何时复关,美国鸡肉产品进入不了国内市场,国内也无法从美国引种祖代种鸡,对白鸡板块情绪有正向催化。

三、养殖成本:贸易战或致豆粕价格上涨,成本有上行压力

养猪的主要成本是饲料,占比约50-60%,饲料的主要成本是玉米和豆粕。按重量计算,一吨饲料需要玉米0.5-0.6吨、豆粕0.25-0.3吨。假设豆粕价格上涨10%,即上涨300元/吨。按1KG生猪需要2.8KG饲料,即0.7KG豆粕计算,豆粕上涨10%推高生猪养猪成本0.21元/KG。假设每公斤白羽肉毛鸡需要1.4KG豆粕,则豆粕价格上涨10%,白鸡养殖成本将上涨0.17元/kg。但上市公司会依据原材料价格灵活调整饲料配方,能降低原材料上涨对养殖成本的冲击。

农产品:大部分品种影响有限,关注大豆

一、基础农产品:玉米、水稻、小麦受影响有限

我国基础农产品实行进口配额制,实际进口量占国内消费量比例较小,由美国进口量占比更微乎其微。玉米、大米、小麦等粮食作物实行进口配额制。2018年进口配额分别为:玉米720万吨、大米532万吨、小麦963.6万吨,分别约占国内消费量的3.2%、3.2%、8.2%。就实际进口量方面来看,2017年国内玉米、稻谷和大米、小麦分别进口281万吨、402万吨、442万吨,占国内消费量分别约为1%、2%、4%,其中由美国进口玉米占比仅为27%、小麦占比为35%,稻谷和大米基本不从美国进口。我国玉米、水稻、小麦消费主要以国内自产为主,进口占国内消费量比例较低。

玉米替代品方面,中美贸易涉及到进口高粱以及DDGS,但总体来看影响仍有限。中美相关玉米贸易除了直接进口玉米之外,还涉及到进口高粱以及DDGS。进口高粱可作为能量物质在饲料中对玉米进行替代,DDGS是玉米加工副产品,可作为饲料中蛋白物质。2017年我国共进口高粱50.6万吨,其中47.58万吨来自美国,占比达到94%,但仅占国内消费量0.2%;进口DDGS共39万吨,几乎均由美国进口,但根据转换系数计算约相当于100多万吨玉米,仅占国内消费不到1%,总体来看影响也较小。

二、油脂油料类:大豆、豆粕、豆油利多

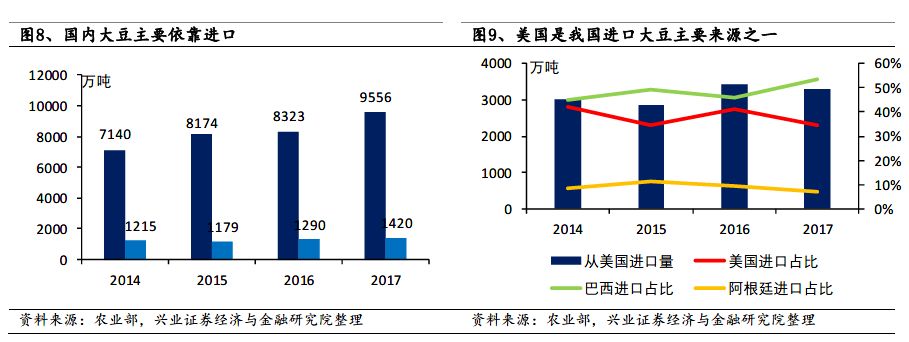

我国大豆消费依靠进口,美国是主要来源国之一。2017年国内大豆消费1.1亿吨,其中进口9556万吨,占比达到87%。巴西、美国、阿根廷是我国主要大豆进口来源国,2017年进口量分别占国内大豆进口总量53%、34%、6.89%,合计占比达94%。

目前我国大豆进口关税3%,国内价格由进口价格主导。目前国内大豆进口关税3%,由于国际大豆是国内主要大豆供给来源,进口价格主导国内价格,走势高度一致。

美豆进口需求难以转移至其他国家,中美贸易之争或将引发国内大豆上涨。目前巴西、美国、阿根廷是全球主要大豆出口国,占比分别为46%、37%、5%,根据供需平衡表来看,我国每年3000多万吨的美豆进口需求难以完全向巴西以及阿根廷等国转移。中美贸易之争下从美国进口大豆关税或将上调,我们认为此举将显著推升国内大豆价格:1) 关税上调将直接抬高美豆进口成本,美豆进口占比下降,国内大豆供给边际趋紧;2)关税上调后,南美大豆进口比重增加将直接抬高南美地区大豆价格,引发国内南美大豆进口成本增加。

大豆价格上涨利好国内豆粕、豆油价格上行。国内进口大豆主要用于压榨,出粕、油率分别约为80%、20%,豆粕下游主要作为饲料蛋白成分,豆油主要用于居民食用消费。豆粕方面,国内豆粕年产量约为7550万吨,消费主要以自产为主,进口占比极低,替代品DDGS以及菜粕、棉粕等产量较小,难以对豆粕产生有效需求替代,豆粕价格主要由大豆价格主导,有望上涨;豆油方面,下游消费较为稳定,大豆价格上涨将抬高豆油成本,利好豆油价格,但由于豆油与棕榈油在消费端可以相互替代且棕榈油供给回升价格弱运行,豆油价格预计上行幅度有限。

三、经济作物:棉花利多,天然橡胶利空;糖、棕榈油不受影响

我国棉花供给由自产与进口构成,美国是国内棉花主要进口来源。我国棉花年消费量822万吨,其中国内自产提供589万吨,其余缺口由进口以及国储抛储补充。进口方面,我国棉花进口实行配额制,2018年配额总量为89.4万吨,配额内关税1%,配额外实行滑准税制度。2017年我国共进口棉花115万吨,从美国进口棉花50.54万吨,占比达到44%,是国内第一大棉花进口来源国。

中美贸易战下,国内棉花供给或将边际收紧,利好棉花价格小幅上涨。中美贸易争端下,美国棉花进口关税或将上调,将引发美国棉花进口到岸价格上涨。但由于进口总量占国内棉花消费13%,从美国进口棉花只占国内消费6%左右,对于大幅抬升棉价影响有限。

国内天然橡胶大部分由东南亚进口,下游主要用来做轮胎出口。我国年天然橡胶消费量450-500万吨,自产70-80万吨,主要依靠从东南亚主产国进口。天然橡胶下游主要用来做轮胎。美国是我国出口轮胎的主要市场,2017年我国出口美国轮胎5761.77万条,远高于出口到墨西哥、英国等其他国家数量。

中美贸易争端下,轮胎双反有望再度上演,橡胶下游需求或将转弱,利空天然橡胶价格。美国对华轮胎双反调查2008年就已开始,2009年9月-2012年9月,美国对从中国进口的乘用车与轻型卡车实施为期三年分别为35%、30%、25%的惩罚性关税;2016年下半年开始对中国出口美国的全钢胎实行双反调查,但最终于2017年2月做出否定裁定,没有对全钢胎出口实施惩罚性关税。现今中美贸易战升温,美国已经开始对进口自中国的橡皮筋等橡胶制品发起双反调查,未来轮胎双反或将继续上演,利空国内天然橡胶价格。

中美贸易不涉及糖、棕榈油,对其价格没有影响。就糖而言,虽然美国产甜菜糖但巴西、泰国、印度是全球主要糖出口国,合计出口占比60%以上。我国主要从巴西、印度进口食糖,2016年从巴西、泰国合计进口糖数量占国内进口糖数量70%左右,中美之间基本没有食糖贸易。棕榈油方面,油棕主要种植于马来西亚、印度尼西亚等东南亚国家,美国绝大部分地区不适合油棕生长,因此贸易战对于棕榈油价格没有影响。

水果、干果及坚果:影响国内进口成本,可能寻找替代

假设关税提升,来自美国的水果、干果和坚果面对超过1倍的税收增加(15%左右提升至30%),预期价格将有提升。中美之间享受最惠国待遇,鲜果、干果和坚果税率一般在5-30%之间。苹果、樱桃、扁桃仁、核桃等占中国进口量较大。假如提税,部分品种面临超过2倍的税率,美国向中国供应的鲜果干果和坚果价格会明显提升。从供应角度,大部分品种有可能向其他国家寻求替代。但部分美国产量占比巨大,如蔓越莓干79%产自美国,开心果50%左右产自美国。

就几个进出口金额较大的品种而言,我国苹果出口为主,进口较少,但美国是第一大进口国,占比超过40%。橙进口大于出口,但进口量仅占总消费量10%左右。美国是次于南非、埃及的第三大供应商。

具体数据而言,2017年我国鲜苹果出口量为133万吨,2017年进口苹果总量为6.8万吨,其中美国2.9万吨。我国橙产量730万吨,出口6万吨,总进口量约40万吨,美国7万吨左右。

改性乙醇:关税增加挤压套利空间,利好国内乙醇厂商

改性乙醇进口量主要取决于差价,主要进口来源国是美国。国内消耗量在200万吨左右。据海关统计,2010至2013年期间进口都在数百至千万吨,2014年大幅增加到2.7万吨,2015年进一步增至47.7万吨,其中美国占63%,2016年达到87.2万吨,2017年关税优惠取消,全年进口骤减至不到1万吨。

套利空间导致进口大幅变动。价格方面,参考行业数据估测,进口燃料乙醇到岸完税均价2014年平均为5700元/吨左右,2015年下滑至4000元/吨左右,2016年进一步下滑至3800元/吨左右。目前到岸价估计在套利空间的存在带来进口量大幅变动。

假设关税提升,缩减套利空间,利好国内乙醇生产企业发展。近日苏北酒精报价6125元/吨,美国改性乙醇当前关税30%下到岸价估计在6200元/吨左右,假设加征15%关税,价格将接近6700元,明显高于当前国内价格。缺少套利空间将压制进口量。但乙醇结算价主要取决于油价,因此对燃料乙醇行业利好层面更重要在减少进口冲击,利好厂商发展上。

相关标的与投资建议

对外贸易的农业上市公司

部分农业上市公司有进出口业务,直接受贸易战主题催化。

畜禽相关

猪肉进口关税预期提升,养猪股主题受益,但进口比例小,对国内猪肉供需格局实际影响较小。美国猪肉进口占消费仅0.2%左右,且当前国内猪肉价格低,对供需格局实际影响不大。

美国禽类进口仍在封关当中,贸易摩擦进一步降低开关可能,对板块情绪有正向催化,白鸡上市公司主题受益。自2015年美国暴发禽流感至今,国内对美国禽类产品一直保持封关状态,贸易摩擦降低开关可能,无论祖代鸡还是鸡肉都难以进入国内,巩固低供应,提升白鸡行情景气预期。

大宗农产品相关

中美贸易战或将引发从美国进口大豆关税上调,国内大豆供给或将边际下降,大豆产业链相关产品价格上涨。此外,由于豆油、植物油等油种存在消费替代,油脂板块整体景气有望回升。

美国是国内最大棉花进口来源国,从美国进口棉花占国内每年棉花进口量40%以上。棉花进口或将受中美争端影响,国内棉花价格有望小幅上涨。

大豆价格看好,玉米价格也或将受到情绪面影响而短期上涨,农民种植收益以及积极性有望增加。

水果、干果和乙醇

水果、干果和坚果,进口税提升会导致进口原材料成本提升,可能从其他国家寻找替代品种。部分品种可从其他国家寻找替代,但如开心果、蔓越莓等美国产量占比较大的品种国内将面临成本压力。但普遍会传导给下游,因此对上市公司暂无明显利空。相关标的宏辉果蔬(进出口果蔬)、朗源股份受主题催化。

改性乙醇方面,关税增加挤压套利空间,利好国内乙醇厂商。

责任编辑:罗思杨

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)