来源:扑克投资家

前言:据生意社数据,截至7月7日,国内钴参考价为402333.34元/吨,相较月初上涨0.5%,6月初以来涨超10%,相比年初累计大涨接近50%。业内表示,本轮钴价上涨主要源自海外价格推动以及国内下游需求的有力支撑。

供给方面,数据显示,目前刚果金钴矿供应占全球70%以上,而未来两年内刚果金主流矿山增量有限。此外数据显示,预计2017年全球钴供应量为108504吨,全球钴消费量为113324吨,缺口4820吨。

需求方面,钴的下游需求主要是用于新能源汽车三元电池正极材料。新能源车产业在政策支持下持续高景气度。据媒体统计,从2015年至2017年上半年,国内共有超过200个新能源汽车整车生产项目落地,投资金额超万亿元,已公开的产能规划达到2124万辆。

新能源车产业的快速发展将带动上游电池材料需求,相关行业有望获得超预期增长。目前来看,特斯拉最新公布的上半年发货量数据不及预期,电池产能已成为掣肘新能源车行业的一大因素,预计未来几年,电池上游原材料需求仍可持续看好。

钴金属介绍

关于钴,在早期的中国就已知并用于陶器釉料,古代希腊人和罗马人曾利用它的化合物制造有色玻璃,生成美丽的深蓝色。中国唐朝彩色瓷器上的蓝色也是由于有钴的化合物存在。含钴的蓝色矿石辉钴矿CoAsS,中世纪在欧洲被称为kobalt,首先出现在16世纪居住在捷克的德国矿物学家阿格里科拉的著作里,这一词在德文中原意是“妖魔”。这可能是当时认为这种矿石是无用的,而且由于辉钴矿中含砷,妨害工人的身体健康才使用的。

今天钴的拉丁名称cobaltum和元素符号Co正是德文中“妖魔”一词而来,这是由于当时的人们对新事物的不了解所致。 1753年,瑞典化学家格·布兰特(G.Brandt)从辉钴矿中分离出浅玫色的灰色金属,这是纯度较高的金属钴。因此布兰特被人们认为是钴的发现者。

1780年,瑞典化学家伯格曼(T.Bergman)制得纯钴,确定钴为金属元素。

钴资源状况及供应

一、资源状况

1. 全球钴资源

钴在地球上分布广泛,但含量很低,主要以类质同像或包裹体形式赋存在自然界中。钴主要与铜、镍伴生,独立钴资源仅17%。

世界上纯钴矿床(砷化钴矿床、硫化钴矿床和钴土矿矿床)很少,钴资源主要伴生在红土型镍矿床、岩浆型铜镍硫化物矿床和砂岩型铜矿床中。红土型镍矿床主要分布在环赤道的古巴、新喀里多尼亚和菲律宾等国;岩浆型铜镍硫化物矿床主要分布在俄罗斯、加拿大、澳大利亚、中国等国家;砂岩型铜矿床主要分布在刚果(金)和赞比亚。此外,大洋深海底和海山区的锰结核中含有大量钴,主要分布在太平洋海域,是未来重要潜在接替资源。

图2-1全球钴矿山分布状况(资料来源:SNL)

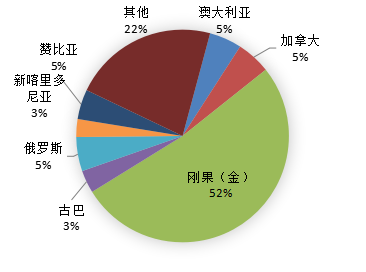

世界钴资源丰富,分布集中。据美国地质调查局(USGS)2016年矿产品年鉴(Mineral Commodity Summaries )统计,2015年世界钴储量710万吨,储产比57年。世界钴储量主要集中在刚果(金)、澳大利亚、古巴、新喀里多尼亚、赞比亚和俄罗斯,约占世界钴总储量80%。

刚果(金)的钴储量为340万吨,占全球钴储量的48%,居世界第一位。随着刚果(金)钴资源的开采,其储产比已经由2000年的286下降到54,而澳大利亚的储产比呈上升趋势。

图2-2 2015年全球钴矿储量分布图

数据来源:矿业界数据库

图2-3 全球及主要国家钴储产比

数据来源:矿业界数据库

2. 中国钴资源

按照国土资源部2012年公布的2011年全国矿产资源储量通报,我国钴储量基础为7.99万吨,资源量为56.6万吨,具有开采意义的储量为4.21万吨,占查明资源储量64.59万吨6.5%。我国钴资源储量仅占全球总量的1%,因此钴资源十分短缺,每年自产矿石钴金属量只有1500吨左右,进口依赖度在90%以上,未来仍将主要依靠进口的钴原料,主要包括湿法冶炼中间品、钴精矿和白合金等。

二、钴矿山供应

1. 矿山钴供应历史

2000年以来,世界矿山钴的产量迅速攀升,2015年世界矿山钴产量(金属量)12.4万吨,与2000年相比增长了2.7倍,年均增速9.2%。其中,刚果(金)是产量最高、增速最快的国家,带动了全球钴产量的迅猛增加。2015年刚果(金)矿山钴产量6.3万吨,占全球的54%,是2000年产量的9倍,年均增速15.8%。

2. 钴矿山现有产能分布

据不完全统计,2013年全球矿山钴产能13万吨,主要分布于刚果(金)、赞比亚、澳大利亚、新喀里多尼亚等国;其中,刚果(金)矿山钴产能居全球第一。就矿山控股公司而言,西方发达国家控制产能达半数以上。

图2-6钴矿山分布 来源:SNL

图2-8全球钴产能分布

刚果(金)钴资源丰富,但矿山多由外国公司控制。据RMD,刚果(金)钴资源在产矿山10座,钴资源量合计约为723万吨,但其中5座矿山的控股公司为瑞士的嘉能可公司,其他公司(美国自油港公司、哈萨克斯坦欧亚天然资源公司、阿联酋Shalina Resources公司、中国五矿集团和金川集团公司)各控股1座矿山。其中瑞士的嘉能可公司控制钴资源量约占刚果(金)在产矿山钴资源量的67%;

这5座矿山股权情况分为Mutanda Copper/Cobalt Mine嘉能可100%控股,Kamoto Copper/Cobalt UG Mine、Kov Copper Mine、Musonoi (T17) Copper/Cobalt Mine、Kamoto Copper/Cobalt Mines四座矿山股权分布情况为嘉能可58%、刚果(金)国家矿业公司25%、哈萨克斯坦欧亚天然资源公司(Eurasian Natural Resources Corp,ENRC)持股17%。

3. 矿山钴未来生产趋势

目前,全球钴资源投资主要集中在刚果(金)、赞比亚、加拿大、澳大利亚和古巴等国。2012年全球钴投资项目63个,比2011年增加54%,截止到2016年增加项目26个。未来钴资源开发投资区域仍将集中在非洲、北美和澳大利亚。

图2-10 2012年以来全球钴矿山开发项目分布

来源:SNL

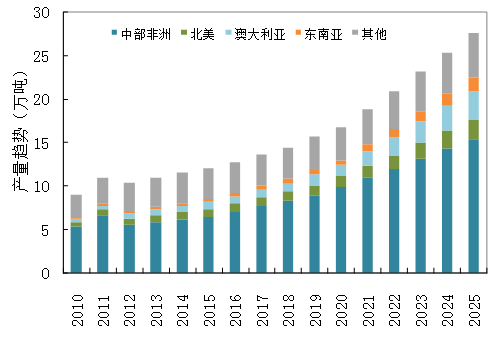

2015年-2025年中部非洲(刚果(金)、赞比亚)矿山钴产量将从目前的6.8万吨增长至15.37万吨,增长1.3倍,年均增长8.5%,占全球比例将长期维持在55%左右,居于主导地位。澳大利亚,北美(美国、加拿大)和东南亚地区(菲律宾、印尼、新喀里多尼亚)产量也将快速增长。

图2-11 不同区域矿山钴生产趋势

三、精炼钴供应

1. 精炼钴供应历史

在过去的20多年里,世界精炼钴的主要产地由非洲转向欧洲,又转向了中国。1990年,全球精炼钴产量2.7万吨,其中刚果(金)9950吨,苏联6300吨,赞比亚4670吨,三个国家精炼钴产量占全球比例达77%;1997年开始,芬兰成为全球最大的精炼钴生产国,但仅占全球总产量的18.5%,其次为赞比亚(16%)和俄国(15%);近年来中国精炼钴的产量迅速增加,从2006年开始超越芬兰,已经连续七年成为第一大精炼钴供应国,短时间内这种形势不会改变。

2014年全球精炼钴产量9.2万吨(不含未上报的产量),是2002年的2.3倍,年均增速7.2%。值得关注的是,中国钴资源匮乏,却是全球精炼钴第一生产大国。2014年中国精炼钴产量3.92万吨,占全球总产量的43%;其他依次为芬兰(10010吨,12%)和赞比亚(5000吨,5%)。

全球精炼钴的主要生产商为中国甘肃的金川集团有限公司,芬兰的自由港钴冶炼厂,赞比亚北部的欧亚金属冶炼厂,加拿大的利特金属冶炼厂和比利时的优美科冶炼厂。

2. 精炼钴的供应趋势

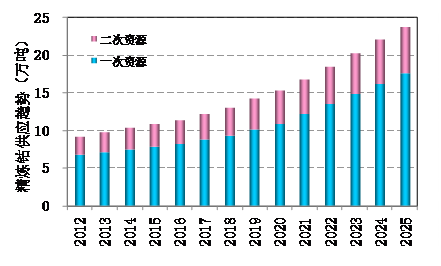

根据MMT的分析,2012年全球精炼钴消费的33%来自于二次资源。考虑矿山钴选矿、冶炼综合回收率65%左右,二次资源占比在25~30%之间。未来全球精炼钴的供应量将较目前增长1.6倍,2025年将达到23.7万吨。

图2-12全球精炼钴供应趋势

数据来源:矿业界数据库

四、钴资源供应的影响因素

1. 钴资源的供应能力

全球钴资源比较丰富,目前全球钴储产比57年,高于铜、铅、锌等金属,主要供应国刚果(金)的储产比54年,资源能满足需求快速增长的要求。

2. 铜、镍矿的生产

钴主要作为铜和镍的伴生元素,其供应受铜、镍市场行情的重要影响,铜、镍生产增加会带动钴产量增加。

历史上,刚果(金)和赞比亚的矿山铜产量与矿山钴产量之间近似呈线性关系,两国拥有丰富的铜资源,而全球铜长期处于供不应求的局面。

2015年全球矿业形势的不景气,近几年库存的积累,导致各大矿业公司部分矿山关闭或减产,钴供应在未来一段时间内呈缓慢增长状态,并出现供大于求的状态。

3. 主要钴供应公司

全球精炼钴的主要供应源为嘉能可、赞比亚北部的欧亚金属冶炼厂、芬兰的自由港钴冶炼厂、中国甘肃的金川集团有限公司、巴西的淡水河谷等。

(1)嘉能可

嘉能可掌握的钴资源主要分布在民主刚果的Katanga、Mutanda;赞比亚的Mopani以及澳大利亚Minara资源公司下属的Murrin Murrin公司。继2011年全资收购 Minara资源公司之后,2013年5月2日,嘉能可发布公告称,已完成了与Xstrata PLC的合并交易,该交易将缔造出全球第四大矿业公司以及全球最大的大宗商品交易商,新公司名称将更改为Glencore Xstrata PLC。目前嘉能可掌握了全球钴市场20%以上的市场份额,并购超达之后对钴的销售格局几乎没有产生影响,因为嘉能可一直拥有超达金属钴的包销权。(泛亚有色金属交易所,2013)。

2015年嘉能可因非洲铜项目业务更新,Katanga及Mopani铜矿山将停产18个月。本次停产涉及Katanga的全矿石浸出、Mopani的新竖井及选矿机。预期将减少40万吨的铜,以及1.5万吨的钴,占全球供应总量的15%左右,将对全球钴价格产生较大影响(中国铝业网,2015)。

(2)欧亚资源公司

欧亚资源公司的钴产量主要来自下属的Boss Mining Sprl公司。受钴原料品位下滑以及赞比亚、民主刚果电力短缺影响,欧亚资源公司(ENRC)2012年钴产量为9,623吨,相比2011年的11,423吨下滑15.76%。

由于近年来钴价比较低,欧亚资源公司不会扩张氧化钴矿资源已经枯竭的民主刚果Boss Mining矿,在2015年停止生产氧化钴矿,预计2015年形成钴金属供给下滑约1000吨。国内钴盐冶炼企业在原材料和下游领域都存在激烈的竞争。氧化钴矿在中国使用广泛,萃取后主要用于生产钴盐。大多数中国钴盐生产商的原料来自于欧亚资源、自由港和嘉能可在民主刚果的钴项目,欧亚资源停产的消息对中国的钴盐生产商打击较大。

(3)自由港

美国自由港公司的钴原料来源相对集中,主要来自位于民主刚果的TenkeFungurume铜钴项目。该项目现在的矿石日处理能力已达1.4万吨。2012年自由港公司Tenke Fungurume项目生产了11,793吨金属量的粗制氢氧化钴,同比增长4%,平均售价在7.83美元/磅。2013年,收购OMG剥离的钴资产,将公司所有的钴产品交易参考定价从MB报价转向LME价格。

(4)金川

金川集团是全球知名的采、选、冶配套的大型有色冶金和化工联合企业,是中国最大的镍钴铂族金属生产企业和中国第三大铜生产企业,钴产量居全球第二,2013年产量为6700吨。拥有世界第三大硫化铜镍矿床,并在全球24个国家或地区开展有色金属矿产资源开发与合作。金川集团坚持以矿业和金属为核心的垂直一体化和相关多元化的发展战略,主要致力于矿业开发,生产镍、铜、钴、铂族金属及化工产品、有色金属深加工产品和材料,同时还大力发展机械制造、工程建设、仓储物流、技术服务等业务。

此外淡水河谷2012年的钴产量也较2011年下降12.4%,总产量为2343吨;赞比亚钴产量也由2011年7701吨下降为5436吨;超达公司2012年钴产量为2969吨,相较于2011年的3067吨略有下滑。

受全球矿业形势的影响,除金川外,嘉能可、欧亚资源、自由港、淡水河谷等公司钴产量纷纷下滑,这对全球钴的供应有重大的影响。

4. 刚果(金)的矿业政策及政局稳定性

刚果(金)是全球钴资源最丰富的国家,也是最大的矿山钴生产国,未来世界钴资源的供应将严重依赖于该国的供给,然而刚果(金)的政局不稳定以及其矿产出口政策的不确定性也会对全球钴供应市场产生综合性影响。2007额年刚果(金)已经出台相关政策限制钴矿原矿和初级产品的出口,资源民族保护主义观念浓厚;同时,刚果(金)又被世界银行评为全球营商环境最差的三个国家之一,营业环境极差;且该国部分地区仍处于交战状态,政局稳定性极差。

2016年的大选和矿业法的修订,将直接影响到未来全球的钴市场;加之以前有举棋不定的禁止原矿出口政策,全球钴的供应风险较大,如果刚果(金)禁止出口原矿,钴供应会进一步锐减。其生产电力的短缺,也是钴产量下滑的一个原因。

钴资源需求趋势

一、全球消费历史及现状

1. 全球及主要国家消费

2002-2013年,全球钴消费量从3.7万吨增长至8.2万吨,增加了1.2倍,年均增长率7.4%,且近年来的消费增长主要来自于中国。过去十年,钴的主要消费地区由美国和西欧逐步向亚洲转变,2002年以来亚洲钴消费需求强劲,而美国和西欧消费表现相对稳定。

中国、日本、美国和欧洲是世界上钴最重要的消费国家和地区。近年来中国钴消费保持快速增长,消费量从2002年的0.5万吨增长至2013年的3.1万吨,年均增长率高达18%,2007年更是超过日本成为全球最大的钴消费国,2013年中国钴消费量占全球的38%。

2. 消费结构

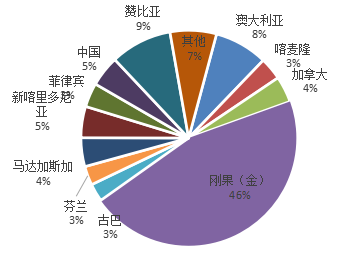

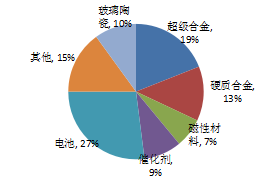

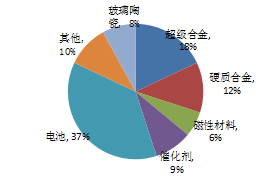

全球钴的消费增加主要源于电子设备(笔记本电脑、平板电脑、手机等)迅猛发展带动充电电池需求的增长。2013年全球钴在电池领域消费占比为37%,较2010年占比增长了10%;超级合金是钴消费的第二大领域,近年消费占比维持在18%左右,这一领域中钴主要是用于航空航天发动机;此外,钴催化剂对石油脱硫的功能也是其他材料难以替代的。在低碳经济、循环经济时代,钴工业的发展前景十分广阔。

图3-3 2010年全球钴消费结构

图3-4 2013年全球钴消费结构

数据来源:矿业界数据库

就主要国家而言,消费领域各有侧重。电池行业是中国钴最大的消费领域,2013年占钴消费总量的69%;超级合金是美国钴最大消费部门,2013年占全国消费的47%;日本的主要消费部门同样是电池领域,电池行业消费钴占总消费量的87%左右。

二、未来需求趋势判断

1. 超级合金领域预测

含钴的超级合金主要应用于航空航天领域。镍基超级合金占发动机重量的50%,而镍基超级合金中钴含量为20%。如果每台发动机的重量按照1.5吨计算,则每台发动机的钴含量为0.15吨。根据《中航动控深度报告》,2012-2030年全球民用发动机总需求量将达到14万台;据Rolls-Royce(全球四大航空发动机制造商之一)2012年预测,未来20年,全球军用航空发动机新机市场销售总价值为1600亿美元。按单台发动机售价400万美元计算,未来20年新机销售量约为4万台;基于此,到2030年全球累计航空发动机总量将达到18万台。总体来看,未来全球超级合金领域对钴的需求年均增长约为4%-6%。

2. 硬质合金领域预测

硬质合金被誉为现代工业的“牙齿”,市场前景良好。80年代初期中国硬质合金产量0.5万吨,占全球的20%。90年代初期,随着国外(日本、美国、瑞典等)硬质合金产业纷纷向中国转移,导致我国硬质合金产量快速增长,2012年已经增长到2.35万吨。目前我国是名副其实的硬质合金生产大国,占全球总产量的40%。预计未来全球硬质合金的产量增长仍然主要来自中国。根据我国“十二五”规划中对硬质合金行业的发展规划,到2015年我国硬质合金产量将达到3万吨。

但是为了减少硬质合金对钴资源的使用,镍代钴合金、钢结合金等替代常规硬质合金的产品日益受到重视。可见,尽管硬质合金的产量不会降低,仍会对钴粉的需求量产生一定的削弱作用,预计未来钴在硬质合金领域的消费量将保持年均2~4%的增长速度。

3. 催化剂领域预测

钴催化剂主要应用于石化领域(煤制油、PET等)。据有关资料,年产50万吨的煤制油需消耗100~200 吨钴催化剂(含钴在20%左右),折合金属量约20~40 吨。2012年全球煤制油总量为0.25亿吨,据测算消耗钴金属约1000~2000吨左右;据中国地质科学院矿产资源战略研究中心现有研究成果,预计2025年全球煤制油需求量达6000~7000万吨,届时炼油所需金属钴的量将达到2500~5500吨。据Rosskill预计,至2018年钴在催化剂领域年均增速为8.3%;本报告保守估计2025年钴在催化剂领域的消费量将保持年均5~7%左右的增长速度。

4. 钴需求总量预测

钴应用领域广泛,随着科技进步存在或跳跃式增长或被替代可能,因此对钴的需求预测分为三种情景进行。乐观情景假定全球经济增长较快,电动车的快速发展带动含钴正极材料的大规模应用;蓝图情景是假定未来经济整体发展稳定,各行业技术无重大突破;悲观情景是假设未来经济发展缓慢,未来电动车有所发展但含钴正极材料被替代的情景。

钴价走势分析

一、钴价格的历史变化

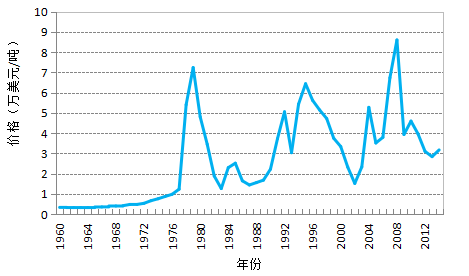

1977年以来,美国市场阴极钴的价格大幅波动。1979年受扎伊尔铜钴矿产量下降及钴需求高涨影响,钴价猛增至72377美元/吨;80年代初期经济萧条导致钴需求低迷,供应过剩,1983年钴价跌至12698美元/吨;1993-1994全球钴供不应求,导致1995年钴价增长到64397美元/吨;2011年开始中国钴产量快速增加,加之全球经济放缓,钴需求降低,2002年钴价格降低至15233美元/吨;2008年因刚果(金)减少原材料出口导致钴价上升到86002美元/吨。

因全球钴市场积累了不少库存,2013年钴市处于供应过剩的状态,钴价呈现上半年走高、下半年回落的走势,与2012年下半年相比,已经出现稳定上扬的势头。2014年钴价进入上涨步伐,加之ENRC旗下谦比希钴产量大幅下降50%导致市场供应偏紧,一季度又是国外市场采购钴原料的集中期,消费商担忧钴价继续上涨而开始入市采购,导致钴价上升。

2015年嘉能可因非洲铜项目业务更新,Katanga及Mopani铜矿山将停产18个月,计划停产矿产占全球供应量总量15%以上,而预计2015年钴的全球消费增速在6%~8%,中国钴的消费增速在10%以上,供应缺口将给予钴较强的价格弹性,但在全球矿业低迷的情况下,价格不会呈迅速上升趋势,短时期内可能是呈震荡上升,最后随着供需达到平衡,价格保持稳定状态。

图5-1 美国市场阴极钴价格

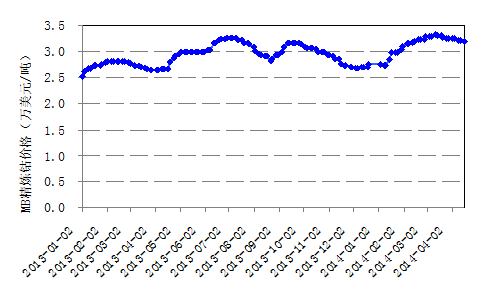

图5-2 MB精炼钴价格

数据来源:矿业界数据库

一直以来,钴采用英国《Metal Bulletin》每周两次的通报价作为交易基准;2010年LME于推出钴期货后,2014年初才改变了这一沿用多年的定价机制,参照伦敦金属交易所(LME)的价格。

二、钴未来价格趋势

从全球供求情况而言,2008年以前钴市基本处于供不应求状态;2008年受经济危机影响,钴市转为供过于求;2009年以后经济逐渐回暖,受锂电池拉动,未来钴的需求强劲,全球钴消费量将呈较快增长趋势,而钴的供应也将同步增长,主要来自刚果(金)、加拿大、澳大利亚和赞比亚等国。

考虑到近几年钴市积累了大量库存,今年依旧会处于供大于求,但是供需缺口会提前来临,依据现在的供应形势和全球主要矿业公司现状,预测2016年可能会出现供不应求的情况,并在未来几年,供需缺口逐渐增大,到2020年供应缺口将会扩大至6600吨,之后供需缺口逐渐缩小,逐渐达到供需平衡。

一些不可控因素也可能通过影响供需影响钴资源的价格,如刚果(金)发生动乱可能导致钴的供应中断,会引起价格的快速上升;再如钴出现新的应用领域导致其需求大幅增加,也会引起价格的快速上升;另外如炒作等因素也会影响钴价的短期波动。

PUOKE 延伸阅读

【焦点】全球钴价大涨,皆因这家公司背后坐庄

文 | Mark

来源 | 阿尔法工场,ID:alpworks

编辑 | 扑克投资家,转载请注明出处

如果你恰好是一位新能源产业链的投资者,请务必即时追踪这家来自加拿大的矿业公司:Cobalt 27。

就是它,正试图通过实物囤积方式,垄断电动汽车业发展的重要工业原料——金属钴。

12月8日,Cobalt 27又完成一次大手笔操作,以溢价约10%购入720吨实物金属钴,这直接导致高等级钴价格在次日暴涨10%。

在完成这笔操作后,Cobalt 27的钴库存达到2880吨,以目前的价格计算约合2.3亿美元。

据公开数据,全球钴矿的产量约为11万吨,金属钴现货的年流通量仅为6000-7000吨——也就是说,Cobalt 27手里的钴货值超过全球份额的10%,已经足够影响全球市场价格的走势。

Cobalt 27的总部位于加拿大多伦多,它本来在全球矿业中并不属于太有知名度的角色。正所谓时也命也运也,当该公司的发展轨道对接上在当下最为热门的电动汽车产业后,一切就变得不同了。

该公司前身是加拿大Arak资源有限公司,现在公司名称对应的中文译义就是“钴27”——从公司名字的改变,便不难看出其在全球钴业中的野心。

从2006年至2017年2月,Cobalt 27主要业务是在加拿大收购和勘探钴矿资源,但是处于持续亏损状态。

该公司同时还在非洲刚果开展一些与钴矿出口的工作,但由于刚果政府限制钴矿直接出口,使得其在非洲的业务中断,继而不得不将重点放在加拿大国内钴矿资源的整合上。

Cobalt 27于今年6月在加拿大完成了IPO,募集资金2亿加元。

通过IPO募资,其拥有了更为充裕的现金用以直接购买钴以及发行股份直接获取钴资源,继而成为一家“持有实物钴,并专注于获得以钴为焦点的现金流、专利权使用费及对含钴矿产的直接权益”的钴业大佬。

目前,Cobalt 27公司合计持有的电钴实物达到2160.9吨,其中1488.30吨为高等级钴,672.60吨为低等级钴。Colbalt 27公司将这些金属钴储存在巴尔的摩、安特卫普、鹿特丹等伦敦金属交易所的特殊仓库中。

为了强化公司对钴价的弹性和风险暴露程度,Cobalt 27还投资了7项钴矿业特许权,这些矿业权还仍处勘探阶段。

据此,未来该公司可获得2%的钴NSR(Net Smelter Return royalty,即冶炼商支付给矿企的价款,再减去运输、冶炼等特定费用后的净收益,但矿业特许权持有人不需承担运营、资本与环保开支),及Streams FOFR(在初始支付后,可获得优先以特定价格和条款采购所有/部分产出金属的权利)。

从Cobalt 27的资产负债结构来看,该公司的资产主要为收购的钴实物、现金和矿业权协议,除此之外,基本没有其它资产和负债。

公司目前没有实现营业收入,每季都略有亏损,亏损主要源自于相关费用支出。

考虑到矿业权协议资产规模较小,且现金流暂不明确,因此,Cobalt 27资产的价值波动主要是与其所有的电钴价格相连,这与实物ETF所具有的价值特征相似。

Cobalt 2还与瑞士Pala investment投资公司有密切联系,后者也是Cobalt 27的第一大股东。同时,Cobalt 27的CEO安东尼•米尔沃斯基(Anthony Milewski)也是Pala Investment的董事会成员。

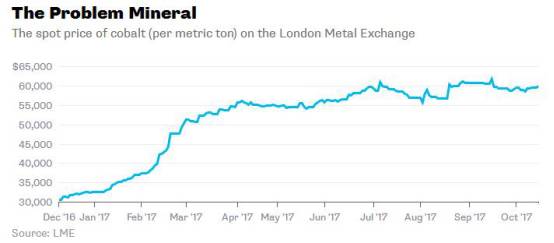

全球股价在2017年一直在上涨,目前今年上涨幅度已超过127%,下图是伦敦金属交易所记录的股价格自2016年12月到2017年11月的价格变化曲线图:

金属钴几乎完全是铜矿和镍矿开采的副产品,自从2013年以来,全球钴供应一直是供不应求。今年,全球金属钴的需求缺口为4300吨。据市场预测,在未来十年内,金属钴的供应紧张局面可能都不会有很大的缓解。

全球电动汽车技术的发展推动了钴这种作为电池阴极材料的广泛需求。同时钴作为矿业副产品长期以来产量较低,这种稀缺性和全球钴生产第一大国刚果收紧出口为Cobalt 27公司囤积金属钴提供了极大动力。

彭博社智库分析认为,在目前电动汽车的销售增长速度下,到2040年,全球工业(包括陶瓷等工业)对金属钴的需求增长率将超过9300%,汽车业对钴的需求将是2016年全球当年钴产量的3倍。

对于电动车对于钴的需求,还可以做个更为直观的解释:特斯拉电动汽车中的85KWh锂电池需要8公斤(约17.6磅)金属钴。

同时,再考虑到钴也是工业合金加工中重要原料,钴的需求和价格还有很大增长。

据有关机构预测,在目前的生产消耗水平下,全球金属钴的储量还能维持57年,金属锂可以维持400年的需求。人们对钴矿的勘探还会进一步加大力度,以便来发现更多的储量来满足未来需要。

米尔沃斯基在接受美国矿业网站minining.com记者的采访中,直言不讳说到:“大量囤积金属钴,为投资者提供一个进行价格投机的机会,简单可行!”

米尔沃斯基还说到:“在上世纪80年代和2008年,钴的价格一度高达每磅50美元,今天的价格只是在每磅30美元左右,比较起来仍然便宜。”

进入【新浪财经股吧】讨论

责任编辑:罗思杨