观点:

11月份国内粕类整体震荡走高,表现强于CBOT大豆走势。上半月受CBOT大豆走低拖累,豆粕市场横盘震荡,下半月美豆止跌回升,豆粕价格拉高后再次震荡调整。

从价格运行来说,12月份南美天气炒作可能反复,同时美豆出口节奏的变化也将成为市场波动的关注点,在天气不出现极端异常的情况下,CBOT大豆整体上行空间有限,下跌幅度不大,震荡仍是主基调,国内豆粕主要关注12月大豆到港情况。需要注意的是:无论是现货市场的实际消耗还是期货市场对未来预期的炒作,都极易推动价格上涨。目前,上述国内外两个重要因素都具有极大的不确定性,除豆粕价格容易上涨之外,后期供应紧张的推断也可能成为现实,因此可在美豆回调时粕类逢低介入多单,M1805阻力位3000元/吨,支撑位2730元/吨,RM1805阻力位2520元/吨,支撑位2300元/吨。

一、市场综述

图1:农产品指数走势(周线)

资料来源:WIND,长安期货

图2:美豆指数走势(周线)

资料来源:WIND,长安期货

图3:豆粕主连走势(周线)

资料来源:WIND,长安期货

图4:菜粕主连走势(周线)

资料来源:WIND,长安期货

11月份国内粕类整体震荡走高,表现强于CBOT大豆走势。上半月受CBOT大豆走低拖累,豆粕市场横盘震荡,下半月美豆止跌回升,豆粕价格拉高后再次震荡调整。进入11月,市场预期USDA可能在当月报告中小幅调低单产,CBOT大豆企稳震荡。国内豆粕也随之震荡。但USDA在11月供需报告中预计大豆产量创纪录,并且意外维持单产预估不变,导致CBOT大豆出现下跌;而后受巴西天气改善影响,CBOT大豆连续下跌,一度970美分/蒲式耳附近。国内豆粕市场受部分油厂转基因证书发放迟缓,以及环保停机等支撑,价格跌幅有限。到11月下半月,阿根廷干燥的天气成为市场关注重点,CBOT大豆因此拉涨,价格重回990美分/蒲式耳之上,但继续向上动力不足,价格因此在990美分/蒲式耳附近震荡。豆粕也随CBOT大豆拉涨后高位震荡,主力合约M1805在2820-2840一线震荡。现货市场油厂开机有所恢复,价格在下旬出现一定回落,但整体维持在3000元/吨以上。

二、基本面情况

1、美豆出口节奏缓慢,后期出口进度是焦点

USDA的生长报告显示,截至11月19日当周,美国大豆收割率为96%,前一周为93%,去年同期为98%,五年均值为97%。按此进度,11月底美豆将完成收割。美国大豆在11月的收割过程中未出现明显的天气变化,预计12月USDA报告中单产的调整仍将非常有限。单产和产量的调整对市场影响不会很大。

相反,进入11月之后,美国大豆出口节奏将成为市场关注重点。每年11月是美国大豆出口装船最高峰,但今年11月的装船量表现较为低迷。USDA数据显示,截止到11月23日当周,美豆累计出口装船2109万吨,较去年同期减少400万吨。以USDA在11月报告中预估的6214万吨出口量来计算,目前出口装船进度为34.4%,低于去年同期的37.5%,也低于5年均值的35.5%。

出口销售进度也表现偏慢,截止到11月23日当周,美豆未执行订单量为1330万吨,也低于去年同期的1757万吨。以出口装船和未执行订单加总的总销售量为3440万吨,同比下降幅度达到17.5%。完成USDA预估的6214万吨出口量的56.2%,低于去年同期66.8%,也低于5年均值67.9%。

美豆对华销售降幅较大

截至2017年11月23日,美国对中国销售大豆71.8万吨。2017/18年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的)为1936.4万吨,较去年同期的2568.1万吨减少631.7万吨,减幅高达24.6%,上周是同比减少24.4%,两周前是同比减少18.9%。截止到2017年11月23日的一周,美国对中国(大陆地区)装运大豆171.7万吨,一周前为149万吨,两周前为148万吨。2017/18年度迄今为止,美国对中国(大陆地区)大豆出口累计装船量为1498.5万吨,较上年同期的1841.9万吨减少343.4万吨,减幅为18.64%。

2017/18年度迄今为止,美国已经对我国售出但尚未装船的2017/18年度大豆数量为437.9万吨,较去年同期的726.2万吨减少288.3万吨。

美国农业部在2017年11月份供需报告里预测2017/18年度(10月至次年9月)中国大豆进口量为9700万吨,高于10月份预测的9500万吨;2016/17年度中国大豆进口量预计为9350万吨,高于10月预测的9250万吨。

2、南美阿根廷天气变数多

到11月底,巴西大豆播种接近尾声,而阿根廷播种尚未过半,目前南美天气没有明显的异常。但在11月中旬开始,阿根廷天气干燥引起市场的关注。11月中旬,阿根廷部分产区出现连续的干燥天气,CBOT大豆价格也因此出现过反弹。虽然干燥天气尚未对土地墒情造成明显影响,并且11月底已经开始出现降雨,但天气仍有反复的可能。市场担心可能发生的拉尼娜会令阿根廷包括布宜诺斯及圣菲在内的地区遭遇干旱,阿根廷气象专家称,2017年12月份前两周阿根廷农业产区的降雨量将低于平均水平,这将影响到阿根廷中部大部分地区的晚播玉米和大豆的播种工作。

“拉尼娜”发生概率陡增

自美国大豆大量收获上市以来,随着南美大豆种植的开始,“拉尼娜”发生概率陡增,有数据显示自9月份以来南美降雨量便已开始低于正常值,美国国家气象局气候预测中心(CPC)在11月中旬的报告中已将“拉尼娜”现象出现的几率提升至65-75%,该中心此前曾预计拉尼娜现象在北半球秋、冬季期间出现的几率为55到65%。随后澳大利亚气象局在11月下旬初也发布了“拉尼娜”现象预警,其预计“拉尼娜”现象可能于12月份开始,出现“拉尼娜”现象的几率是正常的三倍,并补充说所有模型达到“拉尼娜”现象的阀值,大部分模型显示“拉尼娜”现象预将持续到至少明年2月份,但同时称这场“拉尼娜”的强度将弱于2010年到2012年出现的强“拉尼娜”,持续时间也将短于上次。

布宜诺斯艾利斯12月1日消息:布宜诺斯艾利斯谷物交易所发布的周度报告称,截至11月29日的一周,阿根廷2017/18年度大豆播种进度提高到42.5%,比一周前的34%提高了8.5个百分点。该交易所预计2017/18年度大豆播种面积为1810万公顷,这也将是大豆播种面积连续第三年下降,因为农户转播玉米和小麦。

图5:巴西大豆播种面积 单位:百万公顷

资料来源:WIND,长安期货

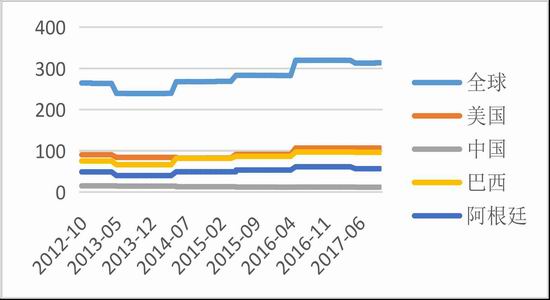

图6:全球大豆产量

资料来源:WIND,长安期货

图7:阿根廷大豆播种面积 单位:百万公顷

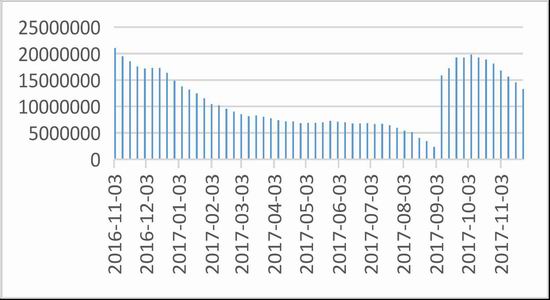

图8:美豆当前市场年度未装船量:当周值 单位:吨

资料来源:WIND,长安期货

图9:雷亚尔

资料来源:WIND,长安期货

图10:全球大豆期末库存

资料来源:WIND,长安期货

3、国内转基因证书发放影响大豆到港量

11月大豆到港量庞大,12月大豆到港量难预测

据Cofeed调查显示,2017年11月份国内各港口进口大豆预报到港136船872.93万吨,较10月份的780.8万吨增长11.79%,较去年同期的783.05万吨增长11.47%。随着大豆到港量不断增加,令进口大豆库存量继续回升,不过增速有所放缓,截止12月1日,国内进口大豆库存总量608.73万吨,较去年同期的567.1万吨增长7.34%。

据央视报道,今年10月下旬国务院修改《农业转基因生物安全管理条例》,原有的转基因证书申请流程发生了一些变化。修改后的转基因安全管理条例,强化了农业部的审批职能,原有的审批流程或将不同程度延长。

11月份到港的大豆多数为已申请好转基因证书,影响不太大,但12月份的情况难以预测,业内估算可能将影响20船左右大豆到港,数量大约110-130万吨。当前部分大豆压榨企业的库存不多,如果12月大豆再不能悉数到港,正值消费旺季的豆粕供应预期会比较紧张。

油厂大豆库存仍较高

11月份油厂大豆库存一直维持窄幅震荡,库存量在400万吨以下,未见明显回升。截止到11月24日当周,国内油厂大豆库存为390万吨,较10月底的398万吨略有减少。不过,这仍然是近四年同期的最高水平。

豆粕库存未见趋松状态

豆粕库存也延续低位震荡态势,截止到11月24日当周,国内油厂豆粕库存为53.2万吨,较10月底的55.7万吨略有下降。

但12月是传统的库存回升期,今年估计也不会例外。且因当前大豆压榨利润良好,油厂开机积极性较高,大多油厂保持满开状态,甚至有部分油厂菜籽线开始转为大豆压榨,开机率略高于预期,预计12月仍将保持较高开机率,或使得豆粕库存有所回升。

图11:国内大豆到港数量

资料来源:WIND,长安期货

图12:国内大豆进口当月值

资料来源:WIND,长安期货

图13:国内大豆港口库存

资料来源:WIND,长安期货

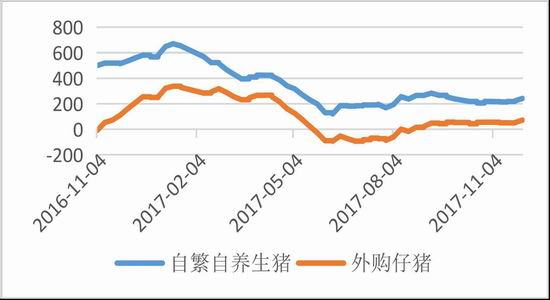

图14:生猪养殖利润

资料来源:WIND,长安期货

养殖利润明显,后期粕类消费量料增加

下游消费方面,生猪存栏和补栏数据持续下滑,这种情况已经持续数年,市场早已有预期。10月初猪粮比在7.7左右,养殖利润明显,后市存栏大概率会恢复。禽料和鱼料对豆粕的消费量增加较为明显,近期鸡蛋价格整体维持一个较好水平,蛋鸡养殖利润高达30—70元/羽,在一定程度上刺激了养殖户补栏积极性。因此年底豆粕销售需求将进入旺季,提振价格。

菜粕跟随豆粕震荡

目前豆菜价格740元/吨,仍然处在相对较低水平,豆粕仍有一定优势。且水产养殖更是进入淡季,菜粕提货明显速度不及预期。但短期内,因有来自豆粕的基本面上的支撑,菜粕预计跟随豆粕震荡,但走势不如豆粕强势。

图15:国内压榨利润 单位:元

资料来源:WIND,长安期货

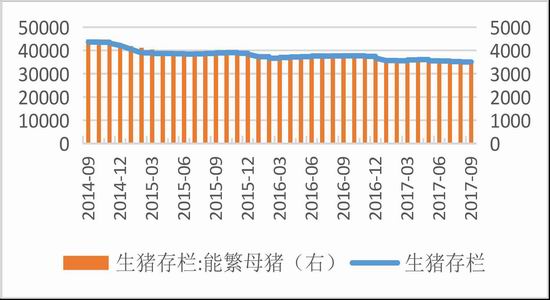

图16:生猪存栏 单位:%

资料来源:WIND,长安期货

图17:能繁母猪 单位:万头

资料来源:WIND,长安期货

图18:豆菜粕现货价及价差 单位:元

资料来源:WIND,长安期货

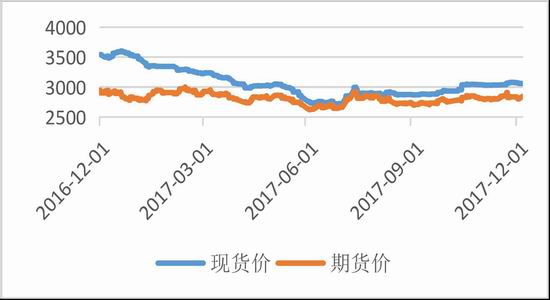

图19:豆粕期现货价走势

资料来源:WIND,长安期货

此外,因环保因素导致钢厂高炉开工率创历史低位,且需求表现强于预期,工业品以及黑色系狂涨不止,焦炭1805合约涨至2258.5元/吨的高位,较10月中旬的1660大涨598.5元/吨。焦煤1805合约涨至1436元/吨,较10月初的1030大涨406元/吨。工业品及黑色系持续大涨利多外溢,或多或少将为农产品板块带来一些下方支撑。

三、行情展望与建议

从价格运行来说,12月份南美天气炒作可能反复,同时美豆出口节奏的变化也将成为市场波动的关注点,在天气不出现极端异常的情况下,CBOT大豆整体上行空间有限,下跌幅度不大,国内豆粕主要关注12月大豆到港情况。需要注意的是:无论是现货市场的实际消耗还是期货市场对未来预期的炒作,都极易推动价格上涨。目前,上述国内外两个重要因素都具有极大的不确定性,除豆粕价格容易上涨之外,后期供应紧张的推断也可能成为现实,因此可在美豆回调时粕类逢低介入多单,M1805阻力位3000元/吨,支撑位2730元/吨,RM1805阻力位2520元/吨,支撑位2300元/吨。

长安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏