焦炭需求——钢厂采暖季大面积限产即将开始,焦炭需求继续收缩

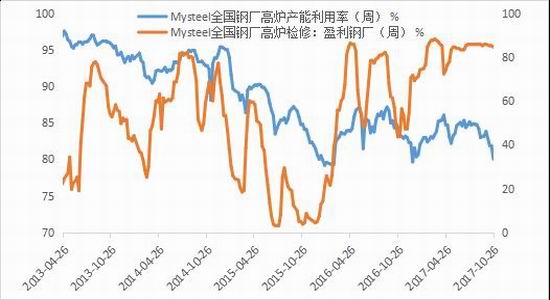

焦炭近期表现较为弱势,现货价格连续下调,已累积下调500-600元/吨。目前主要影响焦炭需求的因素是钢厂的限产。除今年的“2+26”政策之外,部分地区钢厂已于10月中下旬起提前限产,利空焦炭需求。目前钢厂高炉产能利用率已经开始下降,最新一期数据为80.03%,剔除淘汰产能后的利用率为86.84%,较上一期数据下降约1-2%。进入11月,正式执行“2+26”限产政策后,预计钢厂的产能利用率届时将会出现更明显的下滑。

焦炭库存方面,由于钢厂对焦炭的需求即将收缩,叠加钢厂前期积累了较多的焦炭库存,钢厂为了维持自身的利润,对焦炭实施压制,采购情绪快速减弱,以主动消化钢厂焦炭库存为主。最新一期钢厂焦炭库存为452.8万吨(110家钢厂样本),较上周数据增1.04万吨。在钢厂主动去库存意愿较强的背景下焦炭库存仍出现累积,在需求减弱的背景下,焦炭库存承压较大。

图1:高炉产能利用率

图2:钢厂焦炭库存

来源:MYSTEEL,东兴期货研发中心

焦炭供给——焦炭限产力度低于预期,供给偏松

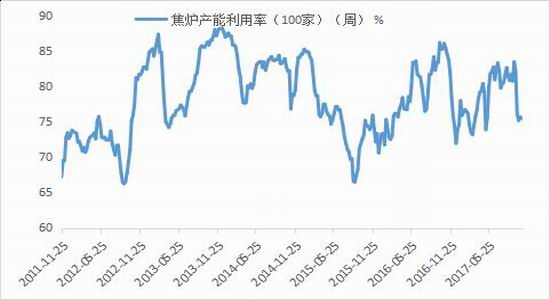

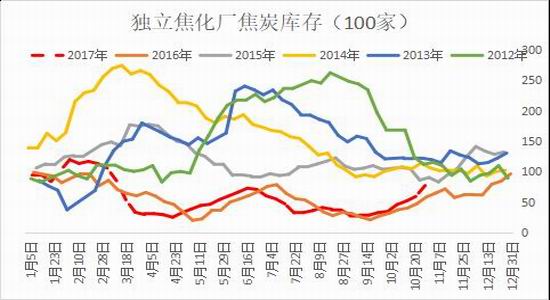

“2+26”限产主要针对钢厂和焦化厂执行,政策中规定,2+26重点城市焦化厂于今年10月1日起至明年3月31日期间延长出焦时间至36-48小时,相当于限产30%-50%左右。然而进入10月以来,焦化厂的焦炉产能利用率稳定在75%左右,低于限产预期,在钢厂11月开始限产前焦炭的供给完全没有出现缺口,反而库存持续出现累积。由于需求收缩钢厂采购焦炭力度减弱,焦炭出货不畅,100家独立焦化厂焦炭库存快速累积,最新一期数据为77.61万吨,较上期增17.93万吨。焦炭供给方面或已偏宽松。

图3:焦化厂焦炉产能利用率

图4:独立焦化厂焦炭库存(100家)

图5:钢厂+焦化厂焦炭库存

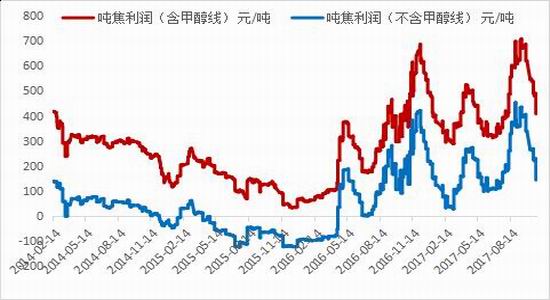

图6:焦炭利润

来源:WIND,MYSTEEL,东兴期货研发中心

然而值得注意的是,由于焦炭近期格局过于弱势,焦炭价格快速下跌,焦企的焦化利润已下滑至-50元/吨,加上化工副产品的利润贡献吨焦利润仅维持在100-150元/吨。焦化利润若继续陷入亏损届时会使得焦企主动停工限产,主被动限产叠加的格局后市或使得焦炭的供给有所收缩。

综上所述,焦化厂目前的限产力度小于预期,供给偏松,而钢厂即将进入大范围限产期,需求收缩,叠加目前焦炭不断累积的库存,供给、需求、库存等多个环节皆利空焦炭价格,焦炭的基本面或已转向供过于求的格局,焦炭价格或以继续下寻支撑为主。焦炭1801合约逢高可试空,建议入场点位1770附近,目标1500,止损1800。

东兴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏