新玉米10月中旬即将大量上市,目前贸易商积极出库,陈玉米供应较为充足。且拍卖成交出库的陈玉米较多,在新玉米大量上市前,玉米深加工企业和饲料企业避险情绪较浓,采购玉米较为谨慎,导致玉米、淀粉价格偏弱,淀粉企业压榨利润萎缩。

但后期受环保影响,开机率可能出现下跌对淀粉价格形成利多,且后期逐步进入到淀粉的消费旺季,玉米价格则由于饲料消费需求不振相对偏弱,玉米、淀粉价差将出现扩大局面,因此我们建议参与买淀粉抛玉米的价差套利。考虑到1801淀粉处于需求旺季,且目前较远月贴水,而玉米1805合约则处于消费淡季且较1801贴水,因此,我们选择做多淀粉1801做空玉米1805的价差套利。风险因素:

1、政府收储政策力度较大,导致玉米价格偏强;2、淀粉新增产能大幅释放,且环保政策实施力度不及预期,导致淀粉企业开工率大幅走高,打压淀粉价格。

玉米基本面

一、玉米去库存,抛储使得短期供应宽松

目前我国玉米的库存仍旧较大,去库存成为一项艰巨的任务。自今年3月以来,我国玉米出库的数量不断增加,截至9月22日的一周,临储玉米周度计划销售量为417万吨(含每日挂牌销售);实际成交258万吨;成交率62%。汇总数据显示,临储玉米拍卖20周以来,累计成交量达4819万吨。其中国家粮食交易中心平台成交4728万吨,中储粮网平台成交90.8万吨。按性质分:分贷分还成交1941万吨;中储粮委托包干销售成交2576万吨;挂牌交易成交4万吨;定向拍卖成交211.5万吨。按成交年份分:2011年产0.7万吨;2012年产192.6万吨;2013年产2799万吨;2014年产1736万吨。

如下图所示,自2008年以来,我国玉米临储的收购和拍卖情况看,尽管自去年开始玉米临储政策结束,抛储去库存持续,但目前临储库存仍达到2.3亿吨,超出一年的消费总量,因此后期的供应压力仍在。今年抛储的4819万吨玉米也逐步出库,在新作玉米逐步陆续上市背景下给价格带来很大压力。

图1:玉米收储、抛储数量走势

数据来源:天下粮仓、兴证期货研发部

二、玉米供给减少,需求有所起色

1、玉米种植面积继续缩小,供应同比下降

2017年我国大部分玉米生长季光热充足,降水接近常年,玉米生长期间雨水匹配比较好。东北玉米主产区生长季积温为2001年以来的最高值,降水量为2008年以来的最低值;黄淮海玉米主产区生长季积温高于常年同期,降水量接近常年同期。2017年玉米主产区灾害总体偏轻,干旱范围小、影响轻,主要干旱地区分布在辽宁、内蒙古一带;6月下旬至7月中旬,北方出现近12年以来最强持续性高温天气,其中陕西中部和山西西南部、河北中部的部分地区35度以上高温日数达15-30天;8月下旬至9月初,东北、华北、黄淮和西北地区东部气温偏低1-4度,日照偏少2-8成,导致玉米叶片光合减弱,籽粒灌浆速度减慢;今年华西秋雨偏早偏强,8月24日以来,四川东部和西北部、重庆、贵州、陕西南部、湖北西北部等华西地区降水量较常年同期偏多1-2倍。

总体来看,今年玉米种植面积预计为3540万公顷,比上年减少136万公顷,降幅3.7%,但是天气状况总体而言相当之好,无论是单产还是玉米品质,都属于上乘。今年玉米产量预估2.125亿吨,比上年减少700万吨,降幅3.2%,东北、西北地区玉米减产,黑龙江玉米减产导致价格最便宜的玉米供应量减少,辽宁干旱减产导致东北上市最早的供应量减少。

2、养殖需求有所恢复

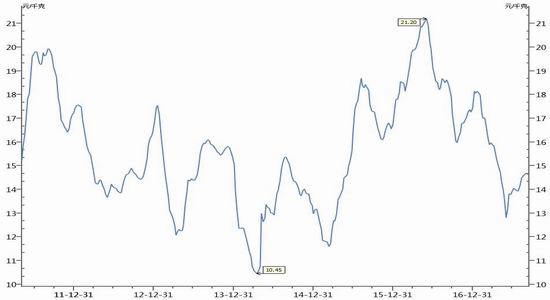

如下图所示,自2013年下半年以来,我国玉米的价格由2300元/吨大幅下跌,近期小幅反弹,价格接近1700元/吨的水平,下跌幅度接近25%。随着玉米价格的大跌,下游企业对玉米的需求量逐步增加。一方面,玉米价格大跌,养殖效益增加,对玉米需求增加;另一方面,玉米价格大跌,下游酒精和淀粉行业对玉米的需求增加。

图2:玉米价格走势

数据来源:天下粮仓、兴证期货研发部

我国的玉米主要用于饲料消费,而其中对玉米消费的主要领域分别是生猪、肉蛋禽、水产饲料等。因此,我国生猪、肉蛋禽,以及水产行业的供求情况现状和发展趋势将会主导后期玉米行业的需求,对玉米的价格产生非常重要的影响。以下将具体分析我国养殖行业的情况。

(2.1)生猪行业:价格维持低位,存栏限制玉米需求

图3:我国生猪价格走势

数据来源:wind、兴证期货研发部

如图所示,自2016年12月以来,我国生猪的价格出现大幅走跌,由初期的18.5元/公斤跌到14.5元/公斤的水平。价格的下跌导致养殖户补栏积极性下降,使得生猪的存栏量出现减少。目前,我国的生猪市场需求一般,打压了养殖户的补栏积极性,使得生猪的存栏维持低位,制约了对玉米的需求。从后面的生猪存栏量,以及领先指标-能繁母猪—的存栏量情况来看,我国生猪存栏不足的状况可能仍会持续下去。

图4:我国生猪养殖利润走势

数据来源:wind、兴证期货研发部

如图所示,我国生猪养殖的利润也由2016年12月的650元/头,出现了大幅的走低。目前每头生猪的利润达接近50元的水平,处于最近几年生猪行业较低的利润水平,由于国家环保政策及预期后市走弱的影响,养殖户的补栏积极性较差。

图5:我国生猪存栏有所回调

数据来源:天下粮仓、兴证期货研发部

从短期来看,我国生猪存栏不足的局面仍将会持续;中长期来看,我国能繁母猪的存栏同样维持低位,这就制约了仔猪的供应,进而限制了远期生猪存栏数量。

图6:我国能繁母猪数量维持走低

数据来源:wind、兴证期货研发部

如图所示,我国仔猪的价格维持在36元/公斤,仍旧维持在较低的位置,反映了养殖户的补栏积极性仍旧不高。因此,从短期来看,我们预测生猪和仔猪的价格都将维持低位。生猪的存栏将会限制对玉米的需求。

图7:我国仔猪价格维持低位

数据来源:wind、兴证期货研发部

(2.2)肉蛋禽行业:行业有所恢复

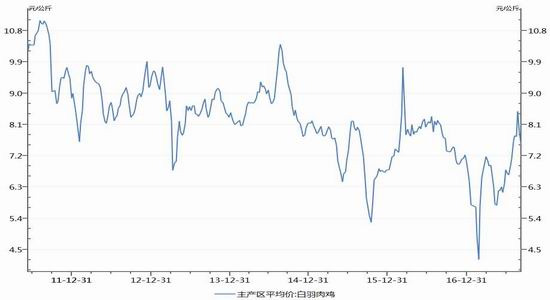

目前来看,整个肉鸡市场有所恢复。如下图所示为主产区白羽肉鸡的价格走势,目前白羽肉鸡的价格维持在8元/公斤的正常区间。

图8:主产区白羽肉鸡价格走势

数据来源:天下粮仓、兴证期货研发部

下图为我国肉蛋鸡的养殖利润情况。

图9:我国肉蛋禽养殖利润

数据来源:wind、兴证期货研发部

由图看,2017年6月以来,我国肉鸡的养殖利润持续维持在盈亏平衡点上方,目前每只肉鸡的养殖利润2元,处于较好的养殖利润水平,但较5元/只的高利润相差甚远。每只蛋鸡的养殖利润达到50元的水平,创出了近五年的新高;从时间周期来看,自2017年1月以来,肉蛋禽价格大幅走低,持续近半年的亏损导致肉蛋鸡行业存栏维持低位,使得肉蛋鸡的价格出现大幅反弹,我们认为目前肉蛋禽存栏偏低的现状仍将存在,制约对玉米的需求。

图10:肉鸡苗价格低迷

数据来源:wind、兴证期货研发部

上图为我国肉鸡苗的价格走势,从图看,鸡苗的价格大幅走低,说明需求转差,这不利于后期肉鸡的补栏,对中长期玉米的需求利空。

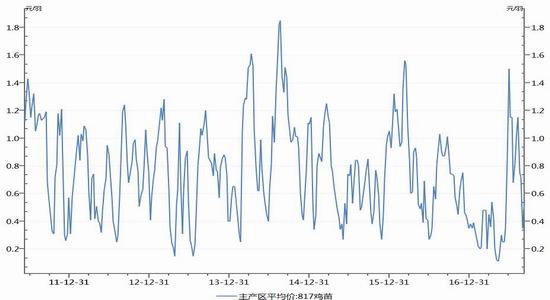

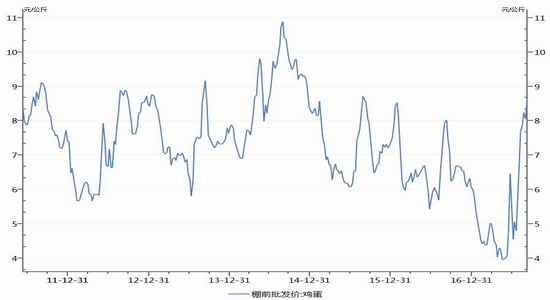

图11:鸡蛋价格

数据来源:天下粮仓、兴证期货研发部

蛋禽方面,如上图我国鸡蛋价格走势,国内鸡蛋价格维持在8.7元/公斤。我国鸡蛋的价格有所反弹,由于蛋鸡存栏量维持低位,虽然目前是鸡蛋的需求高峰,但供求不足的矛盾仍旧持续,会制约后期对玉米的需求。

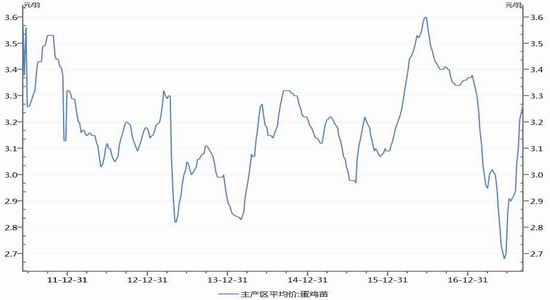

图12:蛋鸡苗主产区平均价

数据来源:天下粮仓、兴证期货研发部

上图是我国蛋鸡苗的价格走势图,从图看,我国蛋鸡苗价格大幅反弹,说明蛋鸡养殖户补栏积极,这就意味这中长期蛋鸡的存栏很可能有所增加,但由于环保政策的实施不利于养殖行业的扩张,这制约着中长期玉米的需求。

3.深加工企业对玉米需求有所增加

深加工方面,随着淀粉企业的价格保持稳定,企业开机率近期维持高位,目前淀粉企业玉米的加工量维持偏高状态;目前大部分企业加工仍处于盈利的状态,今年以来淀粉企业的开工率处于偏高状态,对玉米消耗较高。

图13:玉米淀粉企业开机率走势图

数据来源:天下粮仓、兴证期货研发部

玉米酒精行业由于玉米价格的低位波动,加工利润大幅走高。尤其是东北地区的玉米酒精企业的利润维持高位,开工率大幅增加,对玉米的需求增加。后期随着玉米价格的偏弱预期以及能源价格的走高,酒精加工企业的利润有望维持高位,增加对玉米的消费需求。

图14:酒精企业加工利润

数据来源:天下粮仓、兴证期货研发部

养殖和工业方面需求方面,我们认为玉米的需求将出现增加,增幅也较往年高,但由于养殖行业的变数不大,工业需求受产能的限制,二者对玉米的需求增幅不会太高。

综合供给和需求的信息,玉米的需求将有一定幅度的增加,但由于去库存导致的有效供应大幅增加,供求过剩的矛盾依然存在。

图15:玉米的供求平衡表

数据来源:天下粮仓、兴证期货研发部

三、玉米供求过剩状态下维持低位区间震荡

从季节性的角度来看,8月开始,长江流域、华北、东北地区开始陆续收割玉米,新粮的供应开始上量,由于市场预期利空,导致玉米的价格持续震荡偏弱。

总体来看,我们认为从需求角度看,养殖业、玉米深加工行业的需求有所恢复,但增幅有限;而玉米的产量仍旧维持高位且随着临储玉米的大量上市,供应压力还比较大。因此我们认为后期玉米将处于低位区间震荡。

淀粉基本面

从市场需求角度看,淀粉糖消费占比约为60%。玉米淀粉用途广泛,是食品、化工、医药等行业的重要原料,淀粉糖是玉米淀粉最主要的消费去向,2016年消费占比60%,其后依次是造纸和化工(约占11%),医药(约占8%),啤酒(约占8%)、食品加工(6%)和变性淀粉(约占4%)。

受制于临储抬升玉米成本,2014/15年度淀粉深加工企业开机率维持在50%-60%的低位。16年行业平均开工率近80%,比上年提高了近20个百分点。其主要是取消临储政策收购,玉米价格降低,大大降低了淀粉及其衍生物产品加工成本,加之东北四省区玉米加工补贴的实施,大大刺激了产品的应用与开发的空间和加工需求,企业盈利大大增加,行业出现了欣欣向荣局面。行业利润方面,产销区价格均是2010年以来最低水平。因玉米成本下降,2016年全年产区玉米淀粉平均价格2214元/吨,销区2440元/吨左右。玉米淀粉加工全行业盈利。据中国淀粉工业协会年报统计:单位玉米加工平均利润水平在72元/吨,最高水平为143元/吨。目前淀粉需求总量恢复性增长。2016年,因玉米淀粉价格走低,与其他淀粉相比性价比优势明显,玉米淀粉需求恢复性增长,由于价格较低,扩展了应用空间,达到2250万吨,同比增幅约9.8%。由于春节之前是淀粉的消费旺季,加之我们对环保政策的影响看多,我们认为淀粉短期还将维持偏强震荡的行情。

从行业的情况看,由于消费需求较好,国内淀粉的开机率维持较高水平,后期虽然供应仍旧维持高位,但需求的旺盛可能还将支撑价格。

图16:国内淀粉企业的开机率

数据来源:天下粮仓、兴证期货研发部

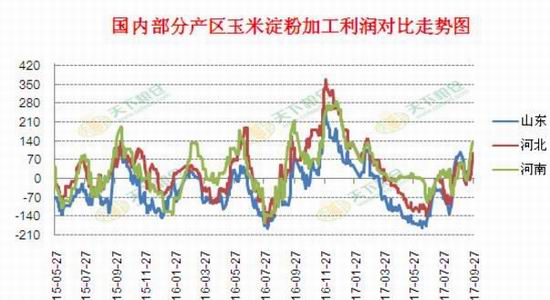

从下图山东、河北、河南三地的加工利润走势图看,淀粉的加工利润已经达到100以上,处在较高水平。后期随着环保政策的利好支撑以及需求好转的预期,淀粉的价格可能会偏强,带动加工利润继续走强。

图17:淀粉企业的加工利润走势

数据来源:天下粮仓、兴证期货研发部

下图是我国部分淀粉企业库存走势图,9月以来,我国的淀粉库存维持在低位水平。后期进入到节前的消费旺季,预示目前淀粉的价格还有一定的支撑。

图18:加工企业淀粉库存

数据来源:天下粮仓、兴证期货研发部

另外,考虑到淀粉糖与白糖价差达到3000元/吨以上,出于成本压力考虑,部分终端企业转向采购淀粉糖,来替代白糖,特别是一些大型饮料企业更改配方之后,替代现象将会明显,近期国内淀粉糖市场价格也维持高位,买家对原料淀粉仍有需求,且从往年玉米淀粉消费走势来看,11-12月份玉米淀粉消费进入旺季,淀粉深加工企业走货也较好,基本随产随走,导致玉米淀粉库存继续维持低位。

总的来看,后期将进入到淀粉需求的阶段性旺季,预计短线玉米淀粉库存或仍将处于偏低位运行,给价格以支撑。目前玉米淀粉企业处于盈利状态,淀粉企业开工积极性仍高,淀粉企业开机率继续回升。考虑到目前工厂库存偏低且将进入消费旺季,加之环保限产政策可能导致供应萎缩,我们认为淀粉价格相对抗跌,淀粉的加工利润可能维持偏高水平。

玉米淀粉套利投资策略

综合供求方面的信息,我们认为,玉米供求仍旧宽松,后期进入到淀粉的消费旺季,且环保政策可能导致淀粉企业开工率不及预期,使得淀粉企业的加工利润维持高位,因此建议做多玉米淀粉加工利润。虑到1801淀粉处于需求旺季,且目前较远月1805合约贴水,而玉米1805合约则处于消费淡季且较1801贴水,因此,我们选择做多淀粉1801做空玉米1805的价差套利。

交易操作的角度看,建议价差在200—250元/吨,买入CS1801卖出C1805合约;止盈价位在320—350价格区间,资金比例为40%,手数1000手;若价差向下突破200则止损离场。

图19:玉米淀粉价差走势

数据来源:wind、兴证期货研发部

风险因素:

1、政府收储政策力度较大,导致玉米价格偏强;

2、淀粉新增产能大幅释放,且环保政策实施力度不及预期,导致淀粉企业开工率大幅走高,打压淀粉价格。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏