核心目标

短期用焦炭多头对冲部分铁矿空头

核心逻辑

1、铁矿和焦炭共享共同的需求面,现在市场交易铁水需求下降

2、到冬季焦比可能略有上升

3、供给面上焦炭产能和焦煤产能受政策影响

4、加入焦炭多头可以有效降低整体投资组合的风险值

核心逻辑

1、铁矿和焦炭共享共同的需求面,未来焦炭需求可能略好于铁矿

2、到冬季,焦比可能略有上升

3、供给面上焦炭产能和焦煤产能受政策影响

4、加入焦炭多头可以有效降低整体投资组合的风险值

下游特征

下半年粗钢需求回落是大概率事件。从建筑业和制造业的历史特点来看,下半年日需求要比上半年环比下降3~5%。从今年房地产行业的主要数据来看,开工增长速度已经开始出现下降态势,而结合建筑施工特点,在下半年的日粗钢需求可能要相对上半年平均下降5%以上。

全球生铁炼钢可能在下半年将部分被废钢替代

当前中国市场的废钢使用暂时到达瓶颈,大量的废钢因为设备不足和石墨电极问题而无法使用。但是由此带来了较高的电炉利润和转炉废钢利润。在全球一些地区,废钢使用量正在逐步上升,而这将在全球范围内替代铁水并进一步替代铁矿。预计在下半年,全球的废钢替代将逐渐增强。

未来高炉炼铁的焦比可能略有上升

在高炉炼铁过程中,可以通过调整风温、喷煤比、铁矿质量、焦炭质量等多种方法来调整焦比。在当前仍在较高生产利润的情况下,高炉焦比已经接近了当前工艺能力的极限水平。在当前时间点到今年冬季的这段时间中,除了因为市场原因和技术原因导致的高炉检修之外,还有因为环保原因导致的生产减速,这些都将导致焦比略有上升。

环保因素导致焦炉产能下降15%以上

根据“环大气[2017]110号”文件,在“三、主要任务”“(十)深入推进工业企业错峰生产与运输”“26.钢铁焦化铸造行业实施部分错峰生产”的具体内容中,要求从10月1日~2018年3月31日,出焦时间延长至36小时~48小时。而在“31.统一各预警级别减排措施。”中还额外提出了应急减排政策。由于华北为国内主要焦炭产区,出焦延长至36~48小时,实际上将导致全国的焦炉可用产能在指定时期,降低15%以上。

行情介绍

基本回顾

本周黑色现货大幅下跌,黑色期货大幅下跌。

本周华东螺纹钢现货震荡下跌100-200,热轧跌100-200,冷轧跌100-200,钢坯跌100-2000。

本周铁矿石普氏62%指数收在62.25,价格较上周末下跌9.45美金。

价差变化

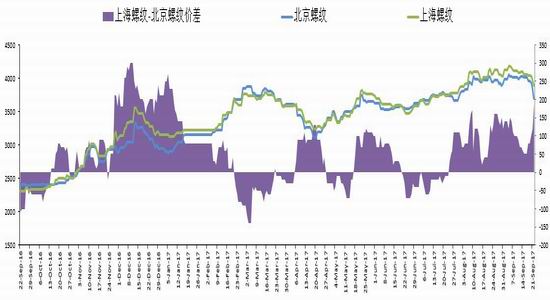

南北螺纹价差:华东大跌,华北大跌,价差上升至190。

图1:南北螺纹价差 左轴:元/吨

数据来源:华信期货股份有限公司,上海期货交易所,我的钢铁

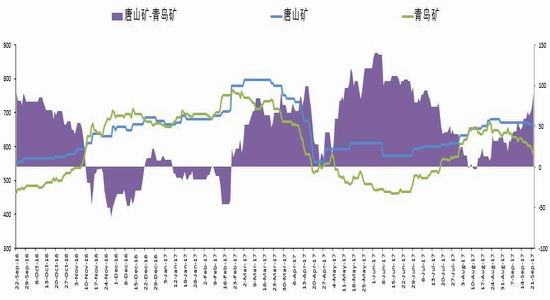

内外矿价差:港口矿加速下跌,价差回升。

图2:内外矿价差 左轴:元/吨

数据来源:华信期货股份有限公司,上海期货交易所,我的钢铁

螺纹跨期价差:本周期货震荡下跌,远月看跌预期增强,1月贴水扩大。螺纹10-1快速上升。

图3:螺纹跨期价差 左轴:元/吨

数据来源:华信期货股份有限公司,上海期货交易所,我的钢铁

铁矿跨期价差:期货宽幅震荡下跌,9月已经结束,1-5价差保持20附近。

图4:铁矿跨期价差 左轴:元/吨

数据来源:华信期货股份有限公司,上海期货交易所,我的钢铁

基差变化

螺纹钢基差:螺纹现货小幅震荡下跌,期货宽幅震荡下跌,基差快速上升。

图5:螺纹钢基差 左轴:元/吨

数据来源:华信期货股份有限公司,上海期货交易所,我的钢铁

铁矿基差:铁矿现货快速补跌,期货宽幅震荡下跌,基差波动幅度较大,临近周末,现货补跌幅度加大,期货基差下降。

图6:铁矿基差 左轴:元/吨

数据来源:华信期货股份有限公司,上海期货交易所,我的钢铁

铁矿供应

铁矿生产

统计局数据:7月铁矿生产11549万吨,同比增长-0.5%,同比增速下降。

调研:统计国内矿山开工率,目前上下降至42.2%。

图7:国内铁矿产量

图8: 国内铁矿开工率

数据来源:统计局,wind 数据来源:我的钢铁,wind

铁矿进口

海关数据:8月,中国进口铁矿石8866万吨,同比增1.07%。

图9:铁矿石进口量 左轴:万吨

数据来源:Wind

铁矿库存

图10:大中型钢厂进口矿配比比例

图11:大中型钢厂进口铁矿石天数

数据来源:Wind

港口库存

图12:港口铁矿库存 左轴:万吨

数据来源:我的钢铁,西本新干线,联合钢铁网

钢材基本面

生产

本周成品震荡下跌,原料价格震荡分化,期货价格震荡下跌。现货利润震荡下跌,期货利润宽幅震荡下跌。

图13:钢材利润 左轴:元/吨

数据来源:我的钢铁,西本新干线,联合钢铁网

统计局粗钢产量:统计局8月粗钢产量7459,同比增长8.78%(统计局口径)。

图14:粗钢/生铁生产 左轴:万吨,右轴:%

图15: 高炉开工率 左轴:%

数据来源:Wind资讯

社会钢材库存

图16:螺纹钢库存 左轴:万吨

数据来源:我的钢铁,联合钢铁网,钢之家

对市场的认识

短期矛盾和市场焦点

1、成交处于全年较高水平

4月~6月为全年需求较高水平

预计下半年需求下降

2、铁水生产利润保持高位

钢厂高炉开工率持续保持高位

钢材现货利润仍在较高水平震荡

本周由于市场看跌预期加强,利润快速下降

3、铁矿供应开始恢复上升

国产精粉产量开始回升

铁矿发货量增速回升

铁矿日进口量增速回升

4、产成品库存持续上升

钢材库存持续上升,但上升速度较慢

钢材库存水平连续超过2016年水平

5、显性原料库存再度发生变化

铁矿厂内备货量停止上升

铁矿港口库存继续下降

主要策略

逻辑

1、钢材需求将从全年高点逐步下降

2、当前钢厂生产量持续保持高位

3、钢材市场库存持续上升

4、钢材现货利润在高位保持

5、原料供应量开始回升

6、原料库存补库暂缓

7、市场投机氛围浓厚,追涨杀跌较多

综合结论

本周市场价格继续出现重大下跌,为头部确认之后的主跌浪。实际基本面并无重大变化,变化的是市场预期和投机氛围。

仍然再次确认需求确实在环比下降,8月起需求降速与往年一致。预计进入9月需求将保持8月份水平,而4季度则主要以需求下降为主。从目前出现的主要数据来看,4季度经济增长前景并不乐观。在价格暴跌的过程中,市场基于需求的看空逻辑逐渐形成。

当前现货利润继续下降,部分高边际量钢厂可能要开始减产或者检修。粗钢产量有望下降。

由于价格的连续快速下跌,产业链被迫考虑通过期货进行套期保值,这在客观上进一步提高了市场波动率。

黑色仍然保持一个月来的高波动率,资金日内博弈已经转变为对多头的单向考验。国内周期股开始全面下跌。国际资源股票继续较大幅度下跌。市场的快速杀跌可能使价格逐渐到达另一个极端。

8月份的观点是,中线做多持有的盈亏比已经相当不合适,剩下的更多是短线资金行为。而9月初已经给出头部观点,实际有充分时间参与空头交易。而上周经历多品种加速下跌之后,本周即将迎来节前减仓行情,市场的波动率将更大。

华信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏