一、宏观经济数据回落

7月制造业PMI为51.4%,较6月小幅回落0.3个百分点。从分类指数看,生产指数较上月回落0.9个百分点,新订单指数较上月回落0.3个百分点,回落的原因主要是近期全国高温多雨,使得生产放缓,检修增加。

现货价格方面,7月CPI同比增速由6月的1.5%回落0.1%,小幅降至1.4%,但环比增速由-0.2%升至0.1%。PPI同比增速持平于6月的5.5%,但环比增速由-0.2%升至0.2%,共同点是CPI、PPI环比增速均上升,显示现货价仍在上涨,利好期货价格。

投资方面,房地产开发投资增速及固定资产投资增速均下滑,2017年1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。商品房销售增速也下滑,1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。商品房销售额68461亿元,增长18.9%,增速回落2.6个百分点。2017年1-7月份,全国固定资产投资(不含农户)337409亿元,同比增长8.3%,增速比1-6月份回落0.3个百分点。从环比速度看,7月份比6月份增长0.61%。2017年1-7月份,民间固定资产投资204640亿元,同比名义增长6.9%,增速比1-6月份回落0.3个百分点。

二、产量增长抑制中期上行空间

虽然原油近期呈现反弹,但夏季用油高峰接近尾声,冬季需求尚未开启,短期原油需求较前期预计将有下降。此外,尽管炼厂复工会增加需求,但美国未来几个月的产量有望增加。美国能源信息署(EIA)9月18日在月度报告中称,美国页岩油产量10月料连续第十个月增长,预计10月美国页岩油日产量将增加近7.9万桶,至610万桶。

基本面利好因素:

1、国际能源署(IEA)月报显示,今年全球原油需求的增长将快于预期,这将帮助减轻供应过剩。IEA将2017年全球原油需求增长预估上调至150万桶/日,此前报告为140万桶/日,而2018年全球石油需求将增长140万桶/日。IEA表示,得益于欧洲和美国的需求增长,全球油市供应过剩问题已经得到改善,同时石油输出国组织(OPEC)和非OPEC产油国的减产行动也在帮助油市重归均衡。

2、IHSMarkit信息显示,截至上周三,20家受飓风影响的美国炼油厂中有13家已经恢复至正常生产水平,另有5家也已经开始逐步复产。汇丰银行(HSBC)分析师指出,即使美国炼油厂仍存在生产中断的风险,2017年全球原油需求增长仍将“非常强劲”,这为油价带来有效支撑。

3、美国油服公司贝克休斯(BakerHughes)周五(9月15日)公布数据显示,截至9月15日当周,美国石油活跃钻井数减少7座至749座,创今年1月来最大单周降幅,因油价疲软导致长达14个月的扩张周期暂时中断。同时美国石油活跃钻井数自8月11日当周以来再无录得增加。而去年同期美国石油活跃钻井数为506座。更多数据显示,截至9月15日当周美国石油和天然气活跃钻井总数减少8座至936座。

基本面利空因素:

1、在上周发表强硬言论促使英镑急涨400点之后,英国央行行长卡尼急于向市场保证不会让形势失控,他解释道任何加息将是“有限的、渐进的”。卡尼做出这一评论之后,英镑/美元短线下挫近90点,这为美元反弹创造了条件。

2、美国能源信息署(EIA)周一(9月18日)发布报告称,美国10月页岩油产量预计将环比增加7.9万桶/日,至609万桶/日。同时预计美国9月页岩油产量为615万桶/日,此前预估为600万桶/日。详细数据显示,10月巴肯盆地页岩油产量料将增加7900桶/日,至106万桶/日;而10月鹰滩油田页岩油产量料将减少9000桶/日,至127万桶/日。此外,二叠纪油田10月页岩油产量料将增加5.5万桶/日,至264万桶/日。

3、美国能源信息署(EIA)周三(9月13日)公布的数据显示,截至9月8日当周,美国原油库存增加588.8万桶,创3月10日当周(27周)以来新高,市场预估为增加228.5万桶。美国原油主要交割地库欣库存增加102.3万桶,连续3周录得增长,且创4月7日当周(23周)以来新高。此外,上周美国国内原油产量增加57.2万桶至935.3万桶,不过依然低于哈维袭击前水平。更多数据显示,炼厂产能利用率继续下降2个百分点,至77.7%。

三、塑料市场供需情况

1、聚乙烯装置检修力度大幅下降,供给增加

进入9月份,装置检修力度大幅下降,9月份计划检修的只有上海石化(600688,股吧)10万吨/年PE高压装置;包头神话30万吨/年的全密度装置,计划检修15天;蒲城清洁能源30万吨/年线性装置计划检修25天。9月份装置检修损失量大约在3.5万吨左右。第二季度装置检修损失量大约在62.74万吨,第三季度检修损失量约23万吨,第四季将进一步减少。

2、聚乙烯库存维持稳定

据卓创统计数据显示,截至9月中上旬,国内PE库存基本持平去年同期水平。其中石化库存受装置开工率提升影响,库存小幅增加;港口库存受前期行情上涨带动,库存得到消耗;而贸易商库存持续增加,主要受套保盘及终端需求有限影响。但目前整体供应压力不大。

3、聚乙烯进口同比增加,出口同比减少

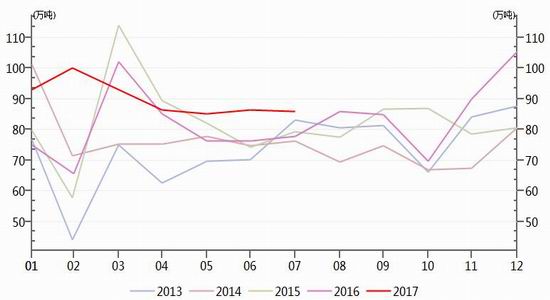

图1:聚乙烯月度进口量

数据来源:wind中辉期货

据海关统计数据显示,进口方面:2017年7月PE进口85.92万吨,环比减少0.5%,同增加10.33%。1-7月份累计进口563.17万吨,同比增加0.85%。LDPE进口16.39万吨,环比减增加7.53%,同比减少1.9%,1-7月份126.93万吨,同比增加4.89%。HDPE进口46.53万吨,环比减少5.32%,同比增加13.34%,1-7月份累计361.67万吨,同比增加21.45%。LLDPE进口22.89吨,环比增加3.58%,同比增加14.05%,1-7月份累计161万吨,同比增加15.3%。

2016年7月份PE出口总量18783.1吨。其中LLDPE出口量3783.11吨,出口量较上月同比减少19.88%,;HDPE出口量10773.47吨,出口量较上月同比减少13.75%;LDPE出口量为4226.52吨,出口量较上月同比减少25.22%。今年累计出口PE15.04万吨,LLDPE2.64万吨,HDPE8.82万吨,LDPE3.58万吨。

4、下游需求未有明显改善

图2:塑料制品月度产量

数据来源:wind中辉期货

9月份之后是聚乙烯传统的需求旺季,不过近年来受环保影响旺季不旺逐渐成为常态,PE下游三季度开工率喜忧参半,小厂受环保检查影响较大,大厂订单较为稳定。

尽管进入传统农膜需求旺季,但是从下游厂商的生产状况来看需求并未好转。

据卓创统计显示,截至9月上旬,下游装置开工率小幅回升,下游农膜开工率约47%,开工率逐步回升;包装膜开工率56%,薄膜开工率60%。

四、综述

原油市场短期回升,但后产量后期预期增长以及页岩油竞争影响,原油中期上涨空间有限。此外国内9月聚乙烯检修力度大幅下降,短期供应有望恢复稳定和增长。

需求方面,受环保政策影响,下游开工需求受限,旺季不旺成为常态,不过金九银十对短期塑料的消费仍会带来季节性的支持,因此塑料短期有先跌后反弹的要求,但三四季度的上下行空间在环保和消费旺季的多空因素交织下,受到了限制。同属化工相关联的品种,PP、PVC市场价格也会跟随其表现出先跌后反弹的走势。

中辉期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏