PP期货主力1801合约在7-8两个月的传统淡季最高上冲至9805元/吨,较5月中旬低位大幅上涨近2500元/吨。随着9月合约进入交割月以及前期超涨导致的价差体系内估值偏好,PP期货出现了较为明显的获利回吐走势,截止9月中旬,PP期货1801合约回调幅度接近1000元/吨。我们认为短期内PP市场将弱势震荡来消化9月仓单压力,但价格下跌空间相对有限,后期有望在库存低位以及终端需求良好带动下企稳反弹。

一、装置检修与内外盘价差倒挂,PP供应量将保持低位

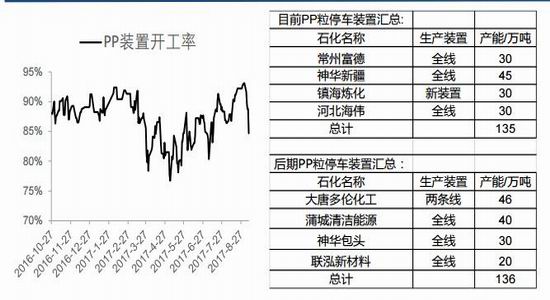

图1:PP装置开工率与检修动态

9月初,宁夏宝丰、河北海伟、镇海炼化装置因故障临时停车检修导致国内PP装置开工率大幅下滑,后期来看,前期检修装置仍在检修过程中,大唐多伦9月11日期停车检修30天,独山子石化以及中天合创等装置于中旬停车检修,神华包头及联弘化工近期计划检修,受9-10月份PP装置集中检修影响,国内PP产量仍处在相对偏低水平。

图2:PP进口利润走势图

图3:PP月度进口量

进口市场来看,近几年随着国内PP产能的不断投放,PP 的进口依存度不断降低。2017 年一季度因国内 PP 价格大涨且内外盘正挂,造成 PP 进口量有巨量增加。随后PP 价格回落且内外倒挂程度加剧,进口量同比环比逐步下滑。尽管6-8月份国内PP价格有了较大幅度的上涨,但PP一直保持内外盘倒挂状态,对应PP进口量将季节性回升,但同比延续下滑的概率偏大。因此不论国产量和进口量,PP总体供应量将保持在偏低水平。

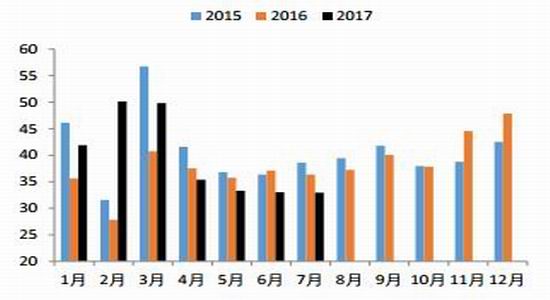

二、PP下游将迎来季节性需求旺季

今年国家环保严查对化工品下游市场需求产生一定的影响,但根据调研显示,环保对化工品终端市场的严查并未影响到终端总需求的减少,只是出现了中小工厂关闭后的订单转移至中大型工厂。这意味着环保对塑料制品终端企业的硬约束,使得终端订单向大厂集中,没有了中小塑料制品厂的恶性竞争,PP下游的中大型制品企业有更好的市场定价权,对上游原料的成本转嫁能力增强。比如当前PP原料价格比去年同期高出近1200元/吨以上,但去年同期PP下游工厂生产亏损现象比比皆是,今年面对高原料价格,PP下游工厂的利润水平好于去年同期,且随着9月份PP原料价格的回落,终端制品企业的利润率继续回升,对原料补库的积极性也增加。

后期来看,PP在7-8月份淡季涨价并未受到终端用户的积极跟涨,多是随用随买操作为主,本身原料备货库存不高,接下来临近十一国庆中秋双假期的需求旺季,PP下游企业的订单量逐步增加,对应下游装置开工率将季节性回升,在原材料价格下跌后会进行大量的原料补库,进而对PP市场形成较大的支撑力。

图4:PP下游企业开工率

数据来源:Wind, 东吴期货研究所

三、PP市场库存压力不大

图5:PP石化库存(万吨)

图6:PP港口库存(万吨)

图7:PP社会库存(万吨)

数据来源:Wind, 东吴期货研究所

截止9月15日当周,国内PP库存环比增加 8.66%,其中石化企业库存、港口库存上升,贸易商库存下降。主要原因期货转跌,代理商放慢采购速度,石化库存在装置开工率低位下继续增加。贸易商库存下降,期货的下跌后贸易商出货意向增加,积极出货为主,补仓积极性不高。总体来看,当前PP总体库存水平处在中等偏低水平,通过调研来看,下游企业对应的原料库存水平也不高,因此受现货供应保持低位以及终端需求补库支撑,现货市场价格下跌空间不大。

四、金融需求刺激价格淡季上涨,交割月市场有向下调整压力

图8:PP1709合约基差图

图9:PP1801合约基差图

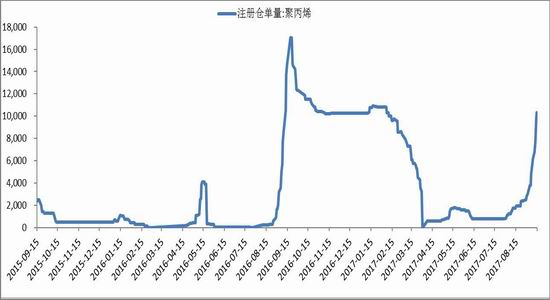

图10:PP仓单量走势图

图11:PP日K线走势图

数据来源:Wind,东吴期货研究所

今年7-8月是PP下游的传统淡季,PP期现货价格多是通过期货拉涨刺激贸易套保商补现货导致的期现正反馈联动性上涨,PP09合约相对现货市场的升水溢价会吸引更多的现货盘套利,进入9月交割月后,套利盘必然在09合约上进行交割锁定套利利润,并给PP近月09合约以及现货市场带来下行压力,而PP主力1801合约在市场亢奋情绪引导下以更高的升水幅度运行,如此一来PP1801合约在现货月合约下跌压力下,回调幅度也必然更大。目前来看,PP1709合约已经完成交割换月,对应仓单量为10293张,仅次于去年1609合约交割月的仓单量水平。

去年期现货市场价格下跌至9月23日止跌,远月合约一直贴水运行,仓单无法及时流出至现货市场消化,对PP期货1701合约的压制一直存在。但今年PP1801合约一直升水1709合约,因此部分仓单是被转抛到1801合约上锁定的,且随着近期PP1801合约期价的大幅下跌并贴水现货市场运行,从基差变动的角度,这部分锁定的仓单货源会通过基差获利平仓的形式快速流出到现货市场消化掉。因此仓单对PP期价1801合约的压力要小于去年,对应的价格调整时间要小于去年。

另外从PP期货价格运行节奏来看,一波价格上涨幅度大致在2000-2500元/吨,回调幅度在1000-1200元/吨,鉴于5月份至9月初的价格上涨空间已经接近2500元/吨,因此对于本轮9月份的回调,PP价格回落空间大致在1200元/吨附近,从PP期货指数走势来看正好回落至8600-8700元/吨的60天线。

五、后市展望及操作建议

综合以上分析,我们认为9月上半月PP期现货市场的向下调整属于正常范畴内的调整,从调整幅度和空间来看,我们倾向于本轮调整已经近尾声,后期在供应偏紧以及需求旺季来临之际,PP价格可能会止跌回升,对应PP1801合约价格运行区间在8600-9400,投资者可在此区间内做好低吸高抛操作。

具体投资策略:PP1801合约8600-8900区间逢低买入,止损8550,目标9200-9500。

东吴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏