基本面:上年度美国和南美大豆均实现历史性增产,全球大豆市场供过于求局面持续深化,成为阻碍美豆价格反弹的重要屏障。2017年美豆播种面积同比增加7.31%,奠定较好的产量基础。当前美豆正值开花结荚的生长关键期,第一波炒作行情随着美豆产区天气条件改善而结束,美豆主力合约成功突破千点关口压力后振荡回落。8月份的市场仍会密切关注美豆产区天气变化,多空双方在千点关口附近展开激烈争夺,美豆价格受天气变化影响十分显著。在美豆天气炒作窗口期关闭后,市场重回振荡偏弱格局的可能性较大。国内豆粕和豆油市场受供应驱动,整体会保持与美豆相一致的运行节奏。

投资观点:美豆季节性炒作打乱全球大豆市场原有的弱势节奏,8月天气前景利于大豆作物生长,本年度美豆超预期减产的可能性持续下降,供应过剩始终是限制价格涨幅的主因。天气窗口期关闭前可保持波段思路,逢低买入豆粕和豆油期货多单,但不宜过度看涨。风险提示:国内外产区天气变化;基金持仓结构变化;美国农业部报告的不确定性。

1、行情回顾

从6月底开始,美豆产区干热天气引发市场对美豆产量的担忧,美豆11月合约成功触底反弹,并带领国内豆粕市场走出此前弱势。

图表1美豆11月合约与大连豆粕1801合约走势图

资料来源:文华财经,中投期货研究所

6月底美国农业部两个重要报告的利空预期消除后,CBOT大豆市场在900美分附近成功触底反弹,正式进入季节性天气运行模式,美豆基金持仓迅速减空增多。美豆作物优良率较去年同期明显偏低,缓解了市场对美豆单产再度出现如2016年高达52.1蒲式耳/英亩高位水平的担忧。

2、基本面分析

2.1美豆面积和库存数据意外利多,美豆探出900美分底部

美国农业部于6月30日公布了美国作物种植面积报告和季度库存报告。面积报告中预计2017年美国大豆种植面积为8951.3万英亩,略高于3月种植意向报告,但明显不及市场此前预估的8994.6万英亩。在截至6月1日的库存报告中预计美豆库存量为9.63亿蒲式耳,虽超过去年同期,但较市场平均预估值低0.2亿蒲式耳。两份报告公布后,笼罩在美豆市场的利空情绪迅速下降,资金积极进场做多,美豆因此出现了少有的大涨行情,一举扭转了持续多日的低迷状态,在900美分附近重启反弹节奏。

图表2美豆播种面积和季度库存数据

资料来源:汇易咨询,中投期货研究所

图表3美豆播种面积调整后CBOT大豆市场表现

资料来源:汇易咨询,中投期货研究所

2.2美豆优良率水平连续下降,季节性因素令市场相对抗跌

美国农业部发布的作物生长报告显示,截至7月30日当周,美国大豆生长优良率为59%,结束此前连续下降状态,较上周提高2个百分点,去年同期为72%。美豆开花率为82%,上年同期为84%,五年均值为80%;结荚率为48%,与上年同期为51%,五年均值为45%。从目前公布的美豆生长形势看,2017年美豆早期生长状态较2016年明显下滑,基本符合常年水平。因此,按目前的优良率评估,美豆单产很难超过50蒲式耳/英亩,美国农业部评估的48蒲式耳/英亩单产基本与当前美豆生长状态相符。

图表4美国大豆主产区及美豆优良率走势图

资料来源:Wind,中投期货研究所

2.3中国进口需求旺盛,美国陈豆出口大增

美国农业部在7月份供需报告中预计2016/17年度美国大豆出口量为5715万吨,较上年度增加429万吨,增幅为8.12%。美国农业部出口销售数据显示,截至7月20日,美国累计销售大豆6066.75万吨,去年同期为5188.65万吨;美国大豆累计装船量为5422.28万吨,去年同期为4546.24万吨。对于中国进口美豆数据,美国农业部的统计情况如下:截至7月20日,中国累计购买美国大豆3908.27万吨,较去年同期增加1083.34万吨;中国累计装船数量为3471.36吨,较去年同期增加726.07万吨。中国进口商采购美豆数量增加是美豆整体出口量增长的重要原因。

图表5美国大豆出口销售同比大增

资料来源:美国农业部,中投期货研究所

2.4基金持仓结构变化助长助跌

根据美国商品交易委员会(CFTC)发布的报告显示,截至2017年7月25日当周,投机基金在CBOT大豆期货以及期权头寸持有的净多单为5.0885万手,较此前一周的净多单增加1.2534手,显示投机基金延续减空增多状态。从历史数据上看,2017年年内投机基金在美豆上的最高净多单为17.0668万手(2017年2月14日),此后就进入下降走势,而去年3月8日开始炒作阿根廷天气时曾出现过基金空翻多现象。美豆在900美分附近触底后急速反弹,与当时处于高位的基金净空仓快速平仓密不可分。从目前基金净持仓变化的速度和时间节点看,美豆基金净多单有望保持占优状态。一般来讲,基金调仓常常具有连贯性特征,因此,美豆价格在多头资金的推动下仍可能保持抗跌状态。

图表6基金净持仓与美豆价格走势图

资料来源:汇易咨询,中投期货研究所

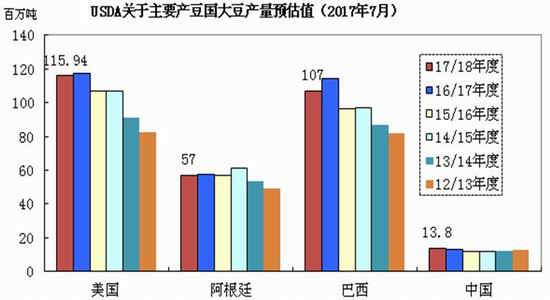

2.5上年度美国和南美大豆产量超预期,深化全球供应宽松局面

得益于大豆生长期内良好的天气条件,在2016/17年度生产周期内,南美主要大豆生产国均实现了不同程度的增产。根据美国农业部7月份月度供需报告,2016/17年巴西大豆产量高达1.14亿吨,同比增加1750万吨;阿根廷布大豆产量达到5780万吨,同比增加100万吨。受2016/17年度南美大豆实现创纪录高产影响,全球大豆市场保持供应宽松局面,并继续推高下年度全球大豆期末库存,进一步延长全球大豆市场去库存化周期。与此同时,由于南美供应的大幅增加,一定程度上削减了市场对2017/18年度美豆产量下降的担忧。因此,只要2017年美豆不出现改变全球大豆供需格局的极端减产,美豆价格的仍会受到供应压力影响。8月初天气预报显示,8月份美豆主产区天气较为温和,适于大豆作物生长,市场对美豆减产的忧虑情绪明显下降,造成美豆价格大幅下挫。

图表7全球主要大豆生产国大豆产量数据

资料来源:美国农业部,中投期货研究所

2.66月份中国大豆进口量环比降幅明显,上半年总进口量同比增长14.2%

中国海关总署7月份发布的统计数据显示,2017年6月份中国大豆进口量为769万吨,低于5月份水平,也低于市场预期,主要原因在于国内压榨厂库存充足以及中国进口税收政策调整。6月份中国大豆进口量比5月份创纪录的进口量959万吨减少20%,不过仍比上年同期的756万吨高出1.7%。海关数据显示,2017年1月到6月期间大豆进口总量为4481万吨,比上年同期增加14.2%。从市场调研情况看,国内压榨厂多因先前大豆库存高企而推迟了大豆船货的交货时间。另外,部分进口商可能因为增值税政策调整而选择等待7月1日之后再卸货。中国政府此前宣布从7月1日起将大豆增值税从13%下调到11%。政策调整以及近几个月的巨量采购已经造成中国沿海主要港口堵塞,大豆库存增至多年来的最高水平。另外,无论国内海关总署按自然年度公布的进口实际到港数据还是美国农业部按作物年度预估的中国进口数据,均显示中国国内需求旺盛,大豆进口保持高速增长状态。

图表8中国月度大豆进口量及压榨量

资料来源:中国海关,中投期货研究所

据巴西贸易部公布的数据显示,2017年上半年巴西大豆出口量同比增加541万吨,其主要原因在于:巴西大豆产量大幅增加后农民售粮压力增大而加快销售进度;美豆价格上涨带动巴西大豆出口价格整体上升刺激农民销售;中国大豆进口需求旺盛,积极采购巴西大豆。

图表9巴西大豆月度出口量及巴西大豆升贴水

资料来源:巴西贸易部,中投期货研究所

2.7国家质检总局严查进口大豆使用流向

国家对国进口转基因大豆使用流向一直有着严格规定,然而,部分企业受利益趋势违法违规使用进口大豆的现象屡禁不止,进口大豆直接进入食品加工领域的产业链条已颇为完善。据业内人士预估,中国每年直接流向食品加工领域的进口转基因大豆占比约为10%。6月初,国家质检总局对山东、上海、江苏、浙江以及宁波等地区入出境检疫检验局发出调查函件,要求相关部门严查港口大豆流向。国家农业部也发出做好转基因监管工作的通知,要进一步强化对进口和加工企业监管,以进口转基因大豆的流向为重点,严防进口转基因大豆私自流向市场,确保所有进口转基因大豆完全用来进行食用油生产。如果控制进口大豆使用流向的各项措施能有效落实到位,一方面可恢复国产非转基因大豆的食用需求,另一方面会使企业降低大豆进口量,并将这部分大豆用于压榨,增加国内豆粕和豆油供应。

2.8国内豆粕和豆油供给稳中攀升

由于前期国内压榨利润亏损严重及增值税税率调整,中国部分买家推迟进口导致预期6月到港大豆推迟至7月份。目前预计7月进口大豆到港量为850万吨左右。受港口大豆库存量维持高位和油厂压榨利润较前期改善影响,预计7月油厂开工率有望较6月提高1%—2%。据业内机构预估,7月国内的豆粕产量有望从6月的616万吨上升至684万吨。7月份豆油期初库存由6月份的119万吨上升至130万吨,7月国内豆粕总供给由6月的735万吨上升至814万吨。国内进口大豆及其下游产品供应均保持宽松状态。

图表10国内豆粕库存情况

资料来源:Wind,中投期货研究所

2.9国内豆粕消费增长放缓

据农业部最新数据,2017年6月生猪存栏量为35485万头,环比下降0.2%,同比下降3.2%。能繁母猪存栏量为3586万头,环比下降0.5%,同比下降2.4%。另据监测,2017年5月全国蛋鸡总存栏量为12.81亿只,较4月减少4.51%。受国内生猪和禽蛋养殖数量呈现下降状态影响,国内饲料需求始终不旺,消费增长需求放缓迹象较为明显,中国上半年大豆进口增速高达14.2%,而近几年来中国蛋白粕需求增速已由双位数增长降到5-8%,无论大豆还是豆粕供应增速均远远高于国内豆粕需求增速,使得来自国内需求端对价格的拉升效果大打折扣。

图表11中国生猪存栏量持续下滑

资料来源:Wind,中投期货研究所

图表12中国蛋白粕消费变化情况

资料来源:Wind,中投期货研究所

3、三季度豆粕市场展望

当前,国内外宏观经济整体运行平稳。从上半年中国经济超预期表现看,投资、消费和出口各项指标均保持较大活力,中国经济在下半年完全有能力保持稳中向好的发展态势,圆满实现年初预定的增长目标。因此,豆类市场在三季度运行中主要会优先考虑自身基本面因素对价格的影响。

三季度为美国大豆生长的关键期,市场在确认美豆产量的过程中,美国大豆产区天气变化将一直是各方关注的热点。通常情况下,大豆市场看涨或看跌的情绪会与主产区干热或降雨天气变化紧密相关,市场波幅会较以往明显加大。当前美豆作物优良率跌破60%,虽较去年同期大幅偏低,但基本处于常年平均水平。只要接下来几周内不出现持续大范围高温干燥天气,美豆在种植面积的保证下基本可以实现预期单产和总产量,甚至不排除后期因天气条件正常而上调单产的可能。CBOT大豆11月合约目前的交易重心已上移到1000美分/蒲式耳附近,处于下有支撑上有压力的中间地带,未来一段时间内将视天气变化选择运行方向。由于处于天气炒作的时间窗口期,季节性因素往往会提高市场抗跌性,三季度美豆跌破900美分/蒲式耳的可能性较小。

国内豆类市场因对进口大豆的高度依赖而一直保持着与美豆的强联动性,在美豆处于天气窗口期内,国内豆粕市场同样难以摆脱美国产区天气的影响。供应端对国内豆粕市场的驱动力远大于需求端,豆粕现货和期货市场分化现象将较以往加大。因此,在现货采购层面,企业可以根据生产需要保持正常库存,增加随用随采策略,防止在炒作情绪下过度追高。企业也可以抓住当前油厂基差报价偏低的时机适量买入豆粕远期基差,待天气炒作期结束后价格回归理性时再择机点价。另外,企业也可以利用豆粕期权进行采购环节套期保值,如企业想锁定未来一段时间内豆粕采购价格区间(2700-2900元/吨),企业可以在买入M-1801-C-2900的同时卖出M-1801-P-2700,这种组合比单纯买入M-1801-C-2900基本上可以节省一半的保值成本。对于投机操作而言,豆粕市场单边操作机会并不明显,投资者可以保持波段思路,跟随天气变化节奏适量参与。待美豆产量基本明晰后,可视市场变化择机适量抛空操作。

风险点

国内外产区天气变化;基金持仓结构变化;

美国农业部报告的不确定性。

中投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏