参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

螺纹钢:

本周螺纹主力合约1801先抑后扬,最终上涨0.88%收于3895。在中钢协出面表示市场对采暖季限产存在过分解读之后,交易所也调整日内交易手续费和持仓量配合限制炒作,螺纹钢期价开始出现连续的下跌。17日库存数据显示,螺纹库存上升幅度较大,螺纹社会库存较上周上涨7.63万吨至430.18万吨,周环比上升1.81%,年同比上升3.41%,钢厂库存上涨14.17万吨至239.01万吨,环比增加6.3%,同比减少8.94%。总库存年同比减少0.80%,由于16年库存基数较低,整体库存仍然处于历史低位。最新的房地产数据投资增速和新开工面积双双回落,而土地成交面积进一步上升,基建投资增速依然向好。不过目前螺纹钢库存整体处于低位,金9银10的旺季也仍然可以期待。短期螺纹价格高位震荡为主。

铁矿石:

本周铁矿石主力合约价格走势先抑后扬,最终上涨8.3%,收于580.5。现货价格方面,青岛港61.5%PB粉较上周五上涨15元/吨。截止8月17日,普氏62%铁矿石指数报75.20,较上周五上涨0.15。从交易标的来看,目前托克粉折盘面581.3,PB粉和金布巴粉折盘面分别为666.1和628.7。目前,青岛港PB粉(61.5%)和超特粉(56.5%)湿吨的价差本周仍然在232-235的历史高位震荡,焦炭价格持续走高加大了高品位矿的需求,结构性紧张问题依然存在。需求方面,高炉开工率持续处于高位,但进一步提升空间已经有限。港口库存也连续出现回落,不过后期面临发货旺季和采暖季限产导致需求减少的双重压力,短期走势可能有所反复,长期来看基本面仍然偏弱,建议暂时观望或考虑逢高布局空单。

焦煤、焦炭:

期货价格方面,本周焦煤焦炭1801分别上涨65.5元/吨和上涨91.5元/吨,分别上涨5.19%和上涨8.24%。基差缩小至137.5元/吨和缩小至-91.5元/吨。现货价格方面,本周京唐港山西产主焦煤价格上涨10元/吨至1475,部分地区本周继续有所提涨。京唐港澳大利亚产主焦煤价格维持1420。焦炭方面,天津港一级、准一级、二级冶金焦价格分别上涨100,75,80元至2175,2075,2050元/吨,临汾二级焦上涨100元/吨至7850,预计下周焦煤焦炭现货价格仍有上涨趋势。按仓单成本计算双焦期价基本处于升水状态。

基本面方面,焦煤现货价格仍有上行趋势,但下游库存仍然维持安全水平。供应方面,本周较大的炒作点山西晋中矿难事故后,全市露天矿停产对焦煤的实际供应有限,停产的矿仅有一个出产焦煤。但蒙古口岸近期延长通关时间叠加那达慕大会举办对蒙古焦煤的供应量影响较为明显,日均进口量减少50%-60%,总体而言焦煤供应暂时维持紧平衡,但本周由于内蒙古地区70周年大庆结束,乌海等焦煤主产地重新释放产量。各地正开展煤炭安全大检查,山西地区由于检查期间发生矿难事故且性质较为恶劣,后期安全检查停产可能蔓延至周边地区对焦煤供应形成实际影响。进口煤本周到港较少,但实际成交较为清淡。下游需求方面,下游钢焦企业在高利润下仍有主动补库行为,尤其是独立焦化厂由于当前利润较为可观,补库积极性仍然较高,本周由于供应端有所减少,整体库存出现下降,预计焦煤现货仍有上涨空间。

焦炭方面,本周全国焦炉开工率继续有所回升,但预计由于8-10月环保检查的密集进行,以及环保组进驻山东,焦炉开工率将有所下降。下游需求维持高位,本周钢厂高炉检修量略有增加,产能利用率小幅下降。总体而言,焦炭仍处于紧平衡的状态,本周焦化企业库存小幅下降和钢厂焦炭库存下降幅度较为明显,当前焦化厂心态普遍较强,部分焦化企业主动囤货惜售。总体而言,近期焦煤焦炭现货价格仍有上涨趋势。

焦煤焦炭1801本周继续有明显上涨,但焦煤的期价上涨存在资金炒作情况,叠加基本面预期由于采暖季限产偏空,此外由于中钢协再次针对原料端期价大幅上涨发话,交易所亦将于下周提升保证金。总体而言,焦煤焦炭1801预计短期仍维持震荡上行或高位盘整情况,焦炭1801预计在2200上方运行,焦煤1801预计短期趋势仍然向上,但追高风险较大。建议等待现货价格涨势减弱后,可考虑布局空单入场,预计现货价格涨势仍能维持至9月中下旬,空单布局建议在1805处于1400上方。

动力煤:

本周动力煤1801基差继续缩窄,本周期货价格下跌1.4元至600.4,较上周下跌0.23%。而现货价格本周则下跌9元/吨至619元。目前基差为16.8,较上周减少13.8元。本周产地供应随内蒙70周年大庆结束开始有所恢复,但陕西地区煤炭销售仍受煤管票管制,货源较紧排队拉煤现象普遍,另外山西晋中煤矿事故后,全市露天矿停产预计将影响动力煤供应6万吨/天,当前全市停产暂未落实,但后续有可能蔓延至周边区域。港口现货价格继续回落,港口锚地船舶数量上升至历史高位,港口吞吐量小幅减少,船运费用继续减少,本周船舶数量增加主要由于沿海电厂库存下降至警戒线下方,叠加由于神华两大矿区停产部分长协中断,以及产地供应释放受限,下游电厂对北方港市场煤采购本周有所回升,但船运费用反映后期需求可能有所回落。下游沿海电厂日均耗煤量再度小幅上升,仍处于高位运行,各主要港口库存水平维持正常,下游电厂库存水平回落至警戒线下方,预计下游电厂补库将所持续,延缓现货价格的下降趋势。现货价格的下跌速度预计有所减缓,部分贸易商心态有所转变,预计现货价格下降幅度在今年电煤需求创历史新高的背景下预计较为有限,虽然随着8月旺季的结束,当前贸易商手上前期囤积的库存将对现货形成抛售压力,当前已有部分贸易商开始降价促销,但由于产地供应受限,主要由于山西晋中事故后续限产以及内蒙在9月1至19日举办治沙会议期间火工品将继续限制,现货价格的跌势可能将由于产量释放的进度延缓而放慢。因此上调1801下方空间预期至570,仍可考虑600附近逢高做空。

一、一周行情回顾

二、消息面

7月下旬重点钢铁企业粗钢日均产量185.19万吨

据中钢协统计,2017年7月下旬会员钢企粗钢日均产量185.19万吨,旬环比减少0.59万吨,减幅0.32%;全国预估日均产量242.99万吨,旬环比增加7.66万吨,增幅3.26%。

2017年1-7月河北压减炼铁产能1226万吨 炼钢产能1053万吨

2017年1-7月,河北省压减纳入年度计划炼铁产能1226万吨、炼钢产能1053万吨,分别完成年度任务75.5%、67.4%;压减水泥产能160万吨,超额年度任务45.5%;压减平板玻璃260万重量箱,完成年度任务52.0%;压减焦炭产能208.8万吨,完成年度总任务的29.0%;压减煤炭产能446万吨,分别完成国家任务、省加压任务的59.0%、47.4%。

国家取缔“地条钢”专项抽查组赴广西开展抽查工作

8月13日至17日,国家取缔“地条钢”专项抽查组赴广西开展抽查工作,张晓钦在14日举行的工作汇报会上表示,将进一步加强组织领导,建立长效机制,加强日常监管和检查,严防“地条钢”企业死灰复燃和违规新增钢铁产能。

煤电机组面临关停缓建:产能过剩20%

近日,国家发改委等16个部委联署发布的文件显示,火电过剩越来越严重,而煤电去产能刻不容缓。一大批上了名单的火电机组面临关停。厦门大学能源经济与能源政策协同创新中心主任林伯强表示,以现在的火电利用小时数下降幅度看,正在运行的煤电产能过剩20%左右,加上正在建设和即将建设的项目,煤电产能过剩更严重。本次国家提出全国停建和缓建煤电产能1.5亿千瓦,有利于解决煤电以及整个电力产能过剩的问题。在目前停建和缓建几年后,待用电总量缓慢上升,才可以逐步解决目前的煤电供求过剩矛盾。

三、钢材基本面分析

1.现货市场

本周国内现货市场价格持续下行。螺纹钢(HRB400 20mm)方面,上海、广州、天津三大市场18日分别报4010/吨(较上周下降90元/吨)、4450元/吨(较上周下降10元/吨)、3950元/吨(较上周下降80元/吨);全国平均报价为4173元/吨,较上周下降59元/吨。

图表 1:螺纹钢现货报价

数据来源:iFind 广州期货研究所

其它品种方面:线材报4350元/吨(较上周下降21元/吨)、热轧板报4175元/吨(较上周下降46元/吨)、中板报3968元/吨(较上周下跌50元/吨)、冷轧板卷报4710元/吨(较上周下跌5元/吨)、方坯报3730元/吨(较上周下跌40元/吨)。

图表 2:各钢材品种现货报价

数据来源:iFind 广州期货研究所

2. 高炉开工情况

图表 3:高炉开工率 图表 4:钢厂盈利面

据来源:iFind 广州期货研究所

本周Mysteel调研163家钢厂高炉产能利用率84.74%较上周降0.14%,剔除淘汰产能的利用率为89.61%较去年同期降0.54%,钢厂盈利率85.89%持平。本周高炉整体平稳运行,仅山东有钢厂高炉轮检,短暂影响开工,下周高炉开工率预计小幅回升。

3. 库存情况

图表 5:五大钢材社会库存 图表 6:重点企业钢材库存

据来源:iFind 广州期货研究所

库存方面来看,螺纹库存上升幅度较大,螺纹社会库存较上周上涨7.63万吨至430.18万吨,周环比上升1.81%,年同比上升3.41%,钢厂库存上涨14.17万吨至239.01万吨,环比增加6.3%,同比减少8.94%。总库存年同比减少0.80%,由于16年库存基数较低,整体库存仍然处于历史低位。

4. 钢材产量

图表 7:全国粗钢日均产量

数据来源:iFind 广州期货研究所

据中钢协统计,2017年7月下旬会员钢企粗钢日均产量185.19万吨,旬环比减少0.59万吨,减幅0.32%;全国预估日均产量242.99万吨,旬环比增加7.66万吨,增幅3.26%。14日统计局公布数据显示粗钢产量同比增加10.3%月环比增加1.1%,再创新高,不过去年同期由于有唐山抗震40周年纪念活动技术较低,日均粗钢产量来看7月份也较6月下降2.2%。供应方面高位增量有限。

5. 下游需求采购情况

图表 8:上海地区线螺采购量

数据来源:iFind 广州期货研究所

本周上海线螺采购量下降1137吨至31301吨,周环比下降3.51%。本周螺纹价格大起大落,终端观望情绪浓郁,整体成交有所下滑。2017年1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。房屋新开工面积大幅下滑,土地成交面积有所上升,不过,基建投资仍保持高速增长,增速为20.9%。整体来看金9银10仍然值得期待。

四、铁矿石基本面分析

1.现货市场

本周进口铁矿石价格先抑后扬,青岛港61.5%PB粉较上周五上涨15元/吨。截止8月17日,普氏62%铁矿石指数报75.20,较上周五上涨0.15。从交易标的来看,目前托克粉折盘面581.3,PB粉和金布巴粉折盘面分别为666.1和628.7。目前,青岛港PB粉(61.5%)和超特粉(56.5%)湿吨的价差本周232-235之间高位震荡,焦炭价格持续走高加大了高品位矿的需求,结构性紧张问题依然存在。

图表 9:国内进口铁矿石报价

数据来源:iFind 广州期货研究所

图表 10:高低品味矿价差

数据来源:iFind 广州期货研究所

2.外矿发货情况

图表 10:外矿发货量

数据来源:iFind 广州期货研究所

供应方面:上周澳洲、巴西铁矿石发货总量2084.8万吨,环比减少133.0万吨。其中澳洲铁矿石发货总量为1422.1万吨,环比减少151.2万吨,发往中国1139.5万吨,环比减少207.4万吨。巴西铁矿石发货总量为662.7万吨,环比增加18.2万吨。

3.外矿到港情况

图表 11:外矿到港量

数据来源:iFind 广州期货研究所

到港量方面,8月7日至8月13日,中国北方六大港口到港总量为1041.9吨,环比增加52.2万吨。

4.铁矿石库存情况

图表 12:进口铁矿石港口库存

数据来源:iFind 广州期货研究所

库存方面:Mysteel统计全国45个港口铁矿石库存为13635万吨,较上周五数据降199万吨,较周二统计降104万吨,较去年同期增2994万吨,日均疏港总量298.8万吨,上周五为288.8万吨,其中澳矿7263万吨,巴西矿3058万吨。河北和山东主港受到港减少叠加疏港放量,库存降幅较为明显。本周Mysteel统计全国矿山产能利用率为65.5%,环比上涨2.2%;原口径产能利用率为48.2%,环比上涨11%,库存68万吨,环比下降8万吨。钢厂进口铁矿石可用天数26.5天,小幅减少0.5天。

5、价差分析

图表 13:螺纹钢基差 图表 14:铁矿石基差

据来源:iFind 广州期货研究所

图表 15:螺纹钢/铁矿石(主力合约收盘价)

数据来源:iFind 广州期货研究所

五、动力煤基本面分析

1、现货市场。

图16:动力煤基差(秦皇岛港动力煤Q5500山西产)

本周动力煤1801基差继续缩窄,本周期货价格下跌1.4元至600.4,较上周下跌0.23%。而现货价格本周则下跌9元/吨至619元。目前基差为16.8,较上周减少13.8元。本周产地供应随内蒙70周年大庆结束开始有所恢复,但陕西地区煤炭销售仍受煤管票管制,货源较紧排队拉煤现象普遍,另外山西晋中煤矿事故后,全市露天矿停产预计将影响动力煤供应6万吨/天,当前全市停产暂未落实,但后续有可能蔓延至周边区域。港口现货价格继续回落,港口锚地船舶数量上升至历史高位,港口吞吐量小幅减少,船运费用继续减少,本周船舶数量增加主要由于沿海电厂库存下降至警戒线下方,叠加由于神华两大矿区停产部分长协中断,以及产地供应释放受限,下游电厂对北方港市场煤采购本周有所回升,但船运费用反映后期需求可能有所回落。下游沿海电厂日均耗煤量再度小幅上升,仍处于高位运行,各主要港口库存水平维持正常,下游电厂库存水平回落至警戒线下方,预计下游电厂补库将所持续,延缓现货价格的下降趋势。现货价格的下跌速度预计有所减缓,部分贸易商心态有所转变,预计现货价格下降幅度在今年电煤需求创历史新高的背景下预计较为有限,虽然随着8月旺季的结束,当前贸易商手上前期囤积的库存将对现货形成抛售压力,当前已有部分贸易商开始降价促销,但由于产地供应受限,主要由于山西晋中事故后续限产以及内蒙在9月1至19日举办治沙会议期间火工品将继续限制,现货价格的跌势可能将由于产量释放的进度延缓而放慢。因此上调1801下方空间预期至570,仍可考虑600附近逢高做空。

2、库存情况

图17:秦皇岛煤炭库存 图18:煤炭库存六大发电集团合计和煤炭库存六大发电集团可用天数合计

本周秦皇岛港库存589.0万吨,较上周库存增加12万吨,各主要港口库存减少11.2万吨至1302.3万吨。本周库存有所回落,港口吞吐量和港口铁路调入量小幅下降。六大发电集团库存量较上周减少11.3万吨至1133万吨。本周六大发电集团耗煤总量较上增加3.77万至569.5万吨,库存可用天数较上周持平于14天。沿海电厂日耗量仍维持高位,随着沿海电厂库存下降至警戒线下方,叠加部分产区产量释放受限,本周电厂采购市场煤量略有上升。

运输情况

图19:CCBFI煤炭运费指数 图20:波罗的海干散货指数

图20:煤炭调度:预到船舶与锚地船舶数 图21:铁路到车量与港口卸车量

本周CBCFI煤炭运费指数继续回落,从上周946.4点回落58.9至887.5点,同比上涨10.94%,秦皇岛到广州港吨煤运费下跌3.5元至45.8元/吨,波罗的海干散货指数上涨155至1260点左右。沿海煤炭运费价格持续回落反映下游补库后续需求即系下降,但从锚地船舶数量看本周电厂对市场煤补库需求有所增加。上游及中转港供给方面,秦皇岛的铁路到车量与港口卸车量小幅回落,本周到车量及卸车量5.22万辆较上周减少697辆,本周为秦皇岛输入煤炭419.6万吨左右,环比上周减少1.9万吨,港口吞吐量有所减少,本周外运414.1万吨,较上周减少4.4万吨。锚地船舶数量及预到船舶数量上升至高位,但后期预计有所回落

六、焦煤焦炭基本面分析

1、现货市场

图22:焦煤基差 图23:焦炭基差

期货价格方面,本周焦煤焦炭1801分别上涨65.5元/吨和上涨91.5元/吨,分别上涨5.19%和上涨8.24%。基差缩小至137.5元/吨和缩小至-91.5元/吨。现货价格方面,本周京唐港山西产主焦煤价格上涨10元/吨至1475,部分地区本周继续有所提涨。京唐港澳大利亚产主焦煤价格维持1420。焦炭方面,天津港一级、准一级、二级冶金焦价格分别上涨100,75,80元至2175,2075,2050元/吨,临汾二级焦上涨100元/吨至7850,预计下周焦煤焦炭现货价格仍有上涨趋势。按仓单成本计算双焦期价基本处于升水状态。

基本面方面,焦煤现货价格仍有上行趋势,但下游库存仍然维持安全水平。供应方面,本周较大的炒作点山西晋中矿难事故后,全市露天矿停产对焦煤的实际供应有限,停产的矿仅有一个出产焦煤。但蒙古口岸近期延长通关时间叠加那达慕大会举办对蒙古焦煤的供应量影响较为明显,日均进口量减少50%-60%,总体而言焦煤供应暂时维持紧平衡,但本周由于内蒙古地区70周年大庆结束,乌海等焦煤主产地重新释放产量。各地正开展煤炭安全大检查,山西地区由于检查期间发生矿难事故且性质较为恶劣,后期安全检查停产可能蔓延至周边地区对焦煤供应形成实际影响。进口煤本周到港较少,但实际成交较为清淡。下游需求方面,下游钢焦企业在高利润下仍有主动补库行为,尤其是独立焦化厂由于当前利润较为客观,补库积极性仍然较高,本周由于供应端有所减少,整体库存出现下降,预计焦煤现货仍有上涨空间。

焦炭方面,本周全国焦炉开工率继续有所回升,但预计由于8-10月环保检查的密集进行,以及环保组进驻山东,焦炉开工率将有所下降。下游需求维持高位,本周钢厂高炉检修量略有增加,产能利用率小幅下降。总体而言,焦炭仍处于紧平衡的状态,本周焦化企业库存小幅下降和钢厂焦炭库存下降幅度较为明显,当前焦化厂心态普遍较强,部分焦化企业主动囤货惜售。总体而言,近期焦煤焦炭现货价格仍有上涨趋势。

焦煤焦炭1801本周继续有明显上涨,但焦煤的期价上涨存在资金炒作情况,叠加基本面预期由于采暖季限产偏空,此外由于中钢协再次针对原料端期价大幅上涨发话,交易所亦将于下周提升保证金。总体而言,焦煤焦炭1801预计短期仍维持震荡上行或高位盘整情况,焦炭1801预计在2200上方运行,焦煤1801预计短期趋势仍然向上,但追高风险较大。建议等待现货价格涨势减弱后,可考虑布局空单入场,当前1450上方可考虑逐步建仓或建仓于1805合约。

2、供需情况

图:24 炼焦煤当月产量 图25: 炼炭当月产量

图26:炼焦煤进口数量 图27:焦炭出口数量

供给方面,本周焦煤供应略有缩减,煤炭安全生产大检查期间山西晋中矿难瞒报事故,对焦煤实际供应影响较小,但可能会持续发酵影响周边产量,预计对焦煤供应量有一定影响,进口焦煤尤其是蒙煤到港量本周有所减少。焦炭方面,焦炉开工率继续回升。总体来说,焦煤供应量有所减少,焦炭供应量有所增加。

图28:下游炼钢利润 图29:焦化厂开工率

图30:炼焦现货利润 图31:炼焦盘面利润

需求端方面,下游钢厂本周检修高炉有所增加,但下游需求仍维持高位,焦企库存及钢厂焦炭库存出现回落,钢企焦炭库存下降较为明显。焦煤方面,钢厂焦化厂及独立焦化厂开工率回升下,库存基本持平,下游补库仍较为积极。

3、库存

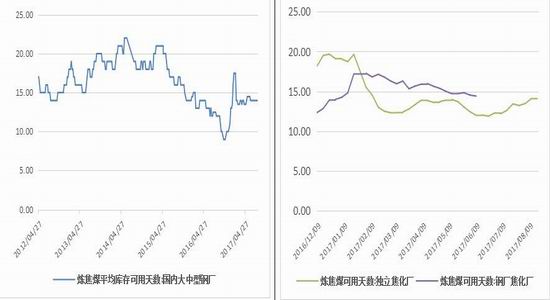

图32: 炼焦煤总库存:国内样本钢厂及独立焦化厂 图33: 炼焦煤港口库存

图34:焦化企业总库存 图35:焦炭港口库存

图36:炼焦煤平均库存可用天数:国内大中型钢厂 图37:钢厂焦化厂、独立焦化厂炼焦煤库存可用天数

图38: 焦炭平均库存可用天数:国内大中型钢厂 图39:焦炭平均库存可用天数:全国各地区

焦煤库存方面,本周炼焦煤样本钢厂及独立焦化厂总库存和为1459.06万吨,其中样本钢厂库存709.84万吨,较上周减少6.92万吨。独立焦化厂库存749.22万吨,较上周增加5.71万吨。钢厂焦化厂炼焦煤库存和独立焦化厂炼焦煤库存可用天数分别为14.14天和14.03天。四港口库存250.48万吨,较上周减少23.2万吨,主要原因由于本周进口煤到港较少,且唐山宣布9月30后禁止汽运煤疏港后,贸易商存放港口的焦煤库存需提前疏港。

焦炭方面,国内样本焦化企业总库存本周回落2.45万至39.05万吨,样本钢厂的焦炭库存减少21.07至414.21万吨,可用天数较上周减少0.6至11.69天。焦炭四港口库存255万吨,较上周增加6万吨。本周全国高炉开工率回落至77.35%,唐山地区高炉开工率增加至81.10%。本周100家样本焦企焦炉产能利用率增加0.97%至82.66%。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏