基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

综合来看,短期需求不旺对菜粕期价形成压制,但周线及月线级别整体看涨,震荡上涨可能性较大。供需基本面看,目前国内沿海进口菜籽库存持续减少,截至6月末菜籽库存在57.5万吨,较5月末减少7.4万吨,且据天下粮仓追踪数据显示,7-8月份到港菜籽偏少,尤其是8月份比较少,7月末或8月初菜籽供应或逐步趋近;3季度菜粕消费量105万吨,菜粕供应量约94.3万吨,较二季度菜粕供应量减少8.9万吨,预期在7-9月国内菜粕市场有大约10万吨的供应缺口,叠加未来美豆价格炒作走势偏强,豆菜粕价差会被修复。因此三季度在旺季需求来临、市场供不应求状态下,菜粕走势依旧看好,有望突破2500关口,因此操作建议回调时适当入场。

第一部分、2017年上半年行情回顾

一、菜粕现价震荡回落

2017年上半年以来,菜粕现货报价整体波动有限,1月份,受到春节因素影响,沿海地区菜籽加工企业开工率有限,大部分加工企业停报现象较多,整体市场走货相对平稳,现价波动有限;2月份,现价震荡略有回落,主要受到饲料养殖行业拖累,环保政策令生猪养殖受阻,而禽流感再发力令整体养殖行业淡季雪上加霜,上游饲料行业难以独善其身,菜粕报价也受到波及,并且邻池豆粕市场偏弱;进入4、5月份,南方开始持续降水,使得水产养殖饲料复苏严重受阻,此外豆菜粕价差过小均对菜粕需求形成压制,现货价格上行乏力,大致在2500附近窄幅波动。

图1-1:国产菜粕报价

资料来源:wind 方正中期研究院整理

二、菜粕期货市场走势回顾

期货市场来看,2017年上半年,菜粕期价整体维持震荡下跌态势:天气寒冷水产需求处淡季,且年初禽流感蔓延,终端饲料需求缓慢,有机构报告称2017年上半年我国饲料总产量9568万吨,同比增长2.9%,但水产料不及预期,下降1.3%;目前我国豆粕价格优势明显,菜粕本身在饲料中的添加比例正处于历史最低水平,比例多数低至不足10%,且自3月以来,南方就一直雨水不断,大范围降水也延缓水产投苗,所以上半年水产饲料产量下降对我国菜粕市场消费可谓是雪上加霜;临池粕类方面,巴西大豆产区产量有望创下历史最高水平,美豆市场利空气氛浓郁,影响国内豆类市场。豆菜粕价差上半年走势低迷,菜粕比价没有优势。

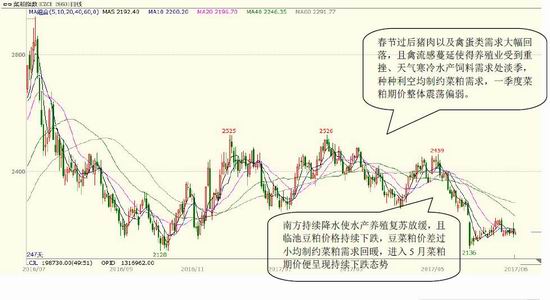

图1-2:菜粕指数周k线图

资料来源:文华财经 方正中期研究院整理

春节过后猪肉以及禽蛋类需求大幅回落,且禽流感蔓延使得养殖业受到重挫、天气寒冷水产饲料需求处淡季,种种利空均制约菜粕需求,一季度菜粕期价整体震荡偏弱。

南方持续降水使水产养殖复苏放缓,且临池豆粕价格持续下跌,豆菜粕价差过小均制约菜粕需求回暖,进入5月菜粕期价便呈现持续下跌态势

第二部分、加拿大菜籽供需情况

一、加拿大油菜籽供应市场简析

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口。美国农业部预测,2017/18年度加拿大油菜籽有望继续增加,而本年度减产的欧盟则预计恢复增产,两者在新年度产量均将突破2100万吨大关。据加拿大农业暨农业食品部称,2017/18年度加拿大油菜籽价格预计上涨到每吨510-540加元,高于2016/17年度预期的505-535加元/吨,同时也高于2015/16年度的平均价格509加元/吨。究其原因是因为出口强劲,迄今为止加拿大油菜籽出口量比2016/17年度同期增加10%,本年度出口预测数据上调50万吨至1050万吨,全年期末库存预测数据下调50万吨,仅为60万吨,创下多年来新低。

加拿大统计局6月29日发布的主要大田作物播种面积报告显示,2017年加拿大油菜籽播种面积将达到创纪录的2280万英亩,高于4月份预测2240万英亩,比上年提高12.1%,也高于市场预期。这也是加拿大历史上首次油菜籽播种面积超过小麦面积(2240万英亩)。

图2-1加拿大油菜籽供需形势

资料来源:wind 方正中期研究院整理

资料来源:wind 方正中期研究院整理

(二)、加拿大菜籽需求情况

加拿大油菜籽需求主要以出口以及压榨为主;从出口数据来看,加拿大近两年出口需求旺盛,wind数据显示2014、2015年以来,年度出口数据超过950万吨,基本上占总产量超过50%的比例,出口需求旺盛,而加拿大农业暨农业食品部2016年底报告显示,2016/17年度加拿大油菜籽出口量预计为950万吨,出口预计将维持稳定。而国内压榨情况来看,加拿大油籽加工商协会(COPA)发布的油籽周度压榨数据显示,截止到2017年6月21日的一周,加拿大的油菜籽压榨量为173,417吨,比上周的173,306吨增加0.1%。迄今为止,2016/17年度(8月份至7月份)的油菜籽压榨总量达到8,180,004吨,高于2015/16年度同期的7,284,678吨。2015/16年度加拿大菜籽压榨量为8,315,351吨,2014/15年度为7,360,369吨。总体来看,2016/2017年度加拿大菜籽供需逐渐呈现收紧的态势。2017年预计加拿大菜籽价格走势偏强,进口成本维持坚挺。

图2-2加拿大油菜籽库存消费比

资料来源:wind 方正中期研究院整理

图2-3加拿大油菜籽周度压榨数据

图2-4加拿大油菜籽周度压榨累计值

资料来源:wind 方正中期研究院整理

第三部分、进口情况分析

一、国内菜粕供应对进口菜籽依赖度增加

我们关注近十年来国内菜籽供应与进口菜籽量对比来看,国内菜籽市场供应对进口菜籽的依赖度越来越高,自2008年以来,菜籽产量逐年下调,而进口量却逐年攀升,市场普遍认为菜籽会步大豆后尘,尽管近期进口菜籽优势已经有所降低,但由于失去政策扶植后的主产区压榨方式影响,中长期国内菜粕市场的供应依然依赖于进口。而经过两年时间的产业调整,菜粕主要供应区域已经逐渐从产区向进口集中的沿海地区转移。并且,2016年以来菜粕进口数量明显回暖,在年度总供应中占比持续增加,进口市场的变化将对国内菜粕市场产生重要意义,在中国汇易网以及天下粮仓的数据显示,进口量占菜籽总供应量近40%的水平,所以我们把该部分内容单独提炼。

图3-1:菜籽进口量与我国菜籽产量对比

资料来源:中国汇易网 方正中期研究院整理

二、进口菜籽短期供应充足,中期或有变动

据中国海关总署发布的数据显示,2017年5月油菜籽进口39.69万吨,环比减少12.6%,同比减少24%,其中从加拿大进口39.1万吨,占进口市场的比重达93.4%。蒙古2.07万吨,俄罗斯联邦0.52万吨。我国1-5月共计进口油菜籽210万吨,较2015/16年度同期增加21.39%。毫无疑问,自去年9月解决了输华菜籽杂质率的政策分歧后,我国企业订购了大量远月进口油菜籽,菜籽进口量持续增长;中国汇易网预计2017年一季度乃至整个上半年我国进口油菜籽市场或较为充足。不过,中长期进口市场而言,还需要关注进口成本以及沿海地区压榨利润变动;尽管2017年一季度汇率波以及加拿大菜籽进口成本波动成本有限,但由于菜油报价的回落,加工利润在2月末出现明显下滑,甚至再度亏损,或将对远月菜籽进口产生影响。

图3-2:油菜籽月度进口数量

图3-3:油菜籽月度进口数据累计值

资料来源:wind 方正中期研究院整理

图3-4:进口菜籽价格优势明显

图3-5:进口菜籽压榨利润

资料来源:wind天下粮仓 方正中期研究院整理

三、菜粕进口需关注

据海关数据显示,2017年5月份,中国进口菜籽量39.68万吨吨,其中从加拿大进口39万吨,蒙古进口2万吨,进口平均单价为449.87美元/吨,环比降低5.47美元/吨;2017年1-5月中国菜籽进口总量为94.58千万吨,进口平均单价为450.3美元/吨。

目前菜粕进口主要依然来自于加拿大地区,而印度地区菜粕进口限制政策并未打开,尽管在2015年5月份中印签订了一份菜粕进口卫生检验检疫的文件,似乎预示着后期印度菜粕进口的重新开放;但目前仍没有明确消息,在2017年,我们仍需关注印度菜粕进口限制政策是否打开;印度是全球第三大油菜籽主产国,也是全球第二大菜粕出口国,在我国全面禁止进口之前,也是我国第二大进口菜粕的供应国;不过从目前上游对养殖行业调整、保护国内产业等方面而言,预计短期内对菜粕恢复进口的可能性较小。

图3-7:国内菜籽菜粕进口(千吨)

资料来源:wind 方正中期研究院整理

图3-8:国内菜籽产量与进口量(千吨)

第四部分、国内菜粕现货市场分析

一、供应市场分析

(一)国内主产区供应依然有限

自2016年起菜籽托市收储政策不在,价格受市场影响,而处于政策调控过后的阵痛期,农户对于失去保障的菜籽种植积极性降低,2017年来看,供应预期并未好转,在天下粮仓5月份对2016/17以及2017/18年产量的预测都极为不乐观,天下粮仓预测2016/17年度国内产量470万吨,较上一年度598万吨大幅调降,2017/18年产量小幅上调至480万吨。国内机构对于菜籽的供应预期并不乐观,而同时进口菜籽量预期调降的影响下,中长期菜籽供应预期将有所调降。通常受到油菜籽存储期较短的因素影响,我们不对菜籽库存进一步分析,并且,我国主要因冬菜籽为主,上市期为5、6月份,通常该时期国产菜籽供应充足。

图4-1菜粕供需平衡表

资料来源:天下粮仓 方正中期研究院整理

(二)沿海地区供应短期充足

由于国产菜籽的加工压榨方式,菜粕市场的主要供应集中在沿海地区,而沿海地区加工形势将决定国内菜粕市场的有效供应;短期来看,沿海地区菜粕库存尽管并未出现明显增加,但上游菜籽库存在60万吨水平,近三年同期高位水平,按照目前周开工率约10万吨左右而言,基本可以满足一个半月加工企业需求,按照60%左右的出粕率而言,约可以产生超过30万吨的菜粕,尽管目前菜粕库存水平偏低,但菜粕直接进口稳定的情况下,依然可以满足市场的需求,短期菜粕供应充足。

不过中长期来看,菜粕供应的稳定性还需要关注其一,菜粕进口政策以及进口成本方面,2016/17年度我国已累计进口油菜籽393.5万吨,较2015/16年度减少10.5%,这与去年的我国限制加拿大菜籽进口政策有关,而5月我国油菜籽进口数量同比环比均下降与今年以来我国进口菜籽加工效益长期处于亏损状态有关。中加质量争端已经解决,2017/18年度进口菜籽到港量或恢复到2015/16年以上的水准,或达到450万吨左右;其二,是菜油价格走势情况,关系到油厂压榨利润进一步影响菜籽进口情况。

图4-2 国内菜籽开机率

资料来源:天下粮仓 方正中期研究院整理

图4-3主要省份菜籽压榨量

图4-4主要省份产能利用率

资料来源:天下粮仓 方正中期研究院整理

图4-5国内两广以及福建地区菜籽库存

图4-6沿海地区菜粕库存

资料来源:天下粮仓 方正中期研究院整理

(三)加工利润需重点关注

2016年以来,沿海地区压榨亏损的状况有了明显的改善,特别是进入2016年四季度以来,尽管菜籽进口成本有所增加,但下游市场表现偏强,菜粕受到豆粕的强势以及短期供应紧张影响而报价坚挺,菜油临储拍卖持续全部成交,菜油报价快速攀升,下游菜粕以及菜油报价的强势抵消了菜籽进口成本攀升带来的不利影响,油厂压榨利润快速扩大,这也导致油厂积极采购进口菜籽;中期市场来看,菜籽进口成本偏强的形势难以改变,菜粕报价预期偏强,而菜油市场仍需关注,特别是2月份以来,菜油报价在上行后出现快速回调,加工利润萎缩短期对进口市场产生影响有限,但若持续亏损,进口数量或有调降,加工利润仍需持续关注。

图4-7国产菜籽压榨利润

图4-8进口菜籽压榨利润

资料来源:天下粮仓 方正中期

研究院整理

二、需求市场分析

(一)需求市场或有改善

菜粕是一种重要的饲料蛋白原料,在水产饲料使用中最为广泛,菜粕的最主要需求用于水产饲料生产,能够占总生产比重一半以上的水平,在鱼类养殖的配合饲料中菜籽粕的添加量可达到30-40%,部分养殖户甚至直接将菜粕用来喂鱼。其次在家禽、猪以及反刍动物饲料中也有使用,但是由于菜粕含有有毒有害物质,在畜牧养殖中菜粕使用量有限;一般幼雏不会使用菜粕,鸭饲料中菜籽粕用量在10-15%,肉鸡用量在10%一下,蛋鸡以及种鸡在8%左右,未经脱毒处理的菜粕在猪饲料中在5%以下。

有机构报告称,2017年上半年我国饲料总产量9568万吨,同比增长2.9%,但水产饲料不及预期,下降1.3%。由于今年我国豆粕价格优势明显,菜粕本身在饲料中的添加比例正处于历史低位水平,绝大多数饲料企业已经仅剩在水产饲料中使用最低的刚需部分,比例多数低至不足10%,最少的更是接近5%,所以今年上半年水产饲料产量的下降对我国菜粕市场消费可谓是雪上加霜。

预测三季度,2015年7-9月菜粕消费量在86万吨,2016年7-9月消费量在69万吨,本年度4-6月消费量96万吨,预期今年7-9月菜粕消费量在105万吨左右。菜粕供应方面,预计7-9月沿海工厂到20船进口菜籽,合计126万吨,菜粕产量在69.3(按55%的出粕率计算)万吨,较4-6月的145.1万吨减少19.1万吨,菜粕产量减少10.5万吨,而菜粕进口方面,预计7-9月菜粕进口量约25万吨,较4-6月的23.4万吨增加1.6万吨。相比之下三季度菜粕供应量约94.3万吨,较二季度菜粕供应量减少8.9万吨,预期在7-9月国内菜粕市场有大约10万吨的供应缺口,这将对菜粕市场形成有力支撑。

图4-9淡水鱼产量及增速

图4-10整体水产品产量及增速

资料来源:wind 方正中期研究院整理

图4-11整体饲料生产形势

资料来源:wind 方正中期研究院整理

(二)替代品情况

2015-2016年菜粕市场的弱势很大程度受限于替代品的影响;不过,这种情况下2016年四季度有所好转,分品种来看,对菜粕水产需求有较大影响品势是DDGS,9月底,商务部已经明确裁定原产于美国的进口DDGS存在倾销,美国DDGS出口中国需缴纳33.8%反倾销税以及10-10.7%的反补贴税,将大幅提升DDGS进口成本约900元/吨的水平,对于菜粕需求市场份额回归有一定的利好支撑。并且从目前价格来看,进口DDGS完税价格在2300元/吨附近,基于蛋白含量的限制,很难对菜粕产生影响;而国内DDGS主要生产在北方,报价在1700-2000元/吨附近,蛋白含量偏低以及年内运输成本偏高,很难对南方沿海地区菜粕产生影响。

豆粕而言,在2017年一季度,豆菜粕价差一度出现拉大,但随着豆粕价格的回落,价差再度回落,特别是巴西大豆丰产上市,后期进口量预期持续增加,国内豆粕价格快速回落,豆菜粕价差重回正常价差800元/吨以下,若豆粕价格持续维持弱势运行,或将再度引发对菜粕的替代作用;目前价差或引发企业对菜粕禽类鸭饲料需求的替代,在整体菜粕需求中,占比大概5%-8%左右,短期影响或有限。但豆粕若持续偏弱,显示的是整体饲料行业的不乐观,并且可能引发水产饲料行业再度调整配方。

图4-12DDGS与菜粕价格走势

图4-13豆粕与菜粕价格走势

资料来源:wind 方正中期研究院整理

四、价格走势分析

综合现货市场来看,尽管国产菜籽产量预期调降,中长期菜籽进口也将发生变化,但短期供应来看,三季度市场短期供应或将出现小幅短缺,南方虽已进入水产需求旺季,但持续降水对菜粕需求形成较大阻力。不过随着天气好转水产养殖需求有望走强,菜粕现价或将受到支撑,甚至是提振,价格重心的下行空间有限,或将逐渐震荡走强,但至于上行高度能有多少,还需要关注邻池豆粕市场以及整体养殖行业变化。

图4-14湖北菜粕历年价格走势对比

资料来源:wind 方正中期研究院整理

第五部分、结论以及操作建议

一、套利与套保

(一)期现套利与套期保值

综合来看,目前菜粕现货小幅升水70元/吨左右,尽管期价低于持有成本,不过结合基差走势来看,基差基本处于正常运行区间,预计难以对菜粕期价产生提振作用;目前二者基差走势不建议期现套利。对于菜粕的需求企业而言,目前菜粕期价贴水或勉强平水,并且鉴于中长期需求的逐渐复苏,可以试探性的买方保值介入。

图5-1菜粕基差走势

资料来源:wind 方正中期研究院整理

(二)跨期套利与跨品种套利

图5-2菜系品种盘面压榨利润

图5-3期货盘面菜籽油粕比

资料来源:wind 方正中期研究院整理

图5-4菜粕1-5月合约价差走势

图5-5菜粕5-9月合约价差

资料来源:Wind; 方正中期研究院整理

图5-6菜粕9-1月合约价差

资料来源:wind 方正中期研究院整理

二、技术分析与操作建议

综合来看,短期需求不旺对菜粕期价形成压制,但周线及月线级别整体看涨,震荡上涨可能性较大。供需基本面看,目前国内沿海进口菜籽库存持续减少,截至6月末菜籽库存在57.5万吨,较5月末减少7.4万吨,且据天下粮仓追踪数据显示,7-8月份到港菜籽偏少,尤其是8月份比较少,7月末或8月初菜籽供应或逐步趋近,南方雨水天气一旦缓解,水产养殖需求有望继续扩大,菜籽供应到时可能会出现短缺现象,以及美豆价格炒作走势偏强,豆菜粕价差会被修复,三季度在旺季需求来临、市场供不应求状态下,菜粕走势依旧看好,有望突破2500关口,因此操作建议回调时适当入场。

图30:我国菜粕指数周K线走势图

资料来源:文华财经 方正中期研究院整理

三、结论以及注意事项

短期来看,受南方持续降水以及豆菜粕价差过小影响,菜粕短期需求不旺,不过未来还有一些需持续关注。

1、菜籽的开工情况,主要关注沿海地区国产加籽粕的生产情况,开工率的变动直接关系短期市场的供应问题;并且关注沿海地区特别是两广以及福建等地的菜粕库存情况,低库存的情况下,供应稳定性堪忧。

2、水产饲料需求复苏情况,整体饲料养殖调整情况,生猪存栏规模等因素

3、进口方面包括进口成本以及政策等方面的变动。

4、豆粕与菜粕价格的变化形势,目前豆菜粕价差偏低,菜粕对豆粕市场较为敏感,关注临池豆粕市场的情况。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏