基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

宏观层面金融去杠杆,银行资产负债表收缩以及流动性趋紧对于房地产以及钢铁市场趋势是负面影响。在居于历史高位的盈利刺激下,钢铁生产企业在加码生产。因此,在供需面呈现出一增一减,同时库存处于低位的市场环境下,钢市重新步入供需再平衡的节奏,螺纹期价高位震荡是主基调。

钢材篇:供需边际变化压制钢价

一、钢材市场

1、钢材价格走势

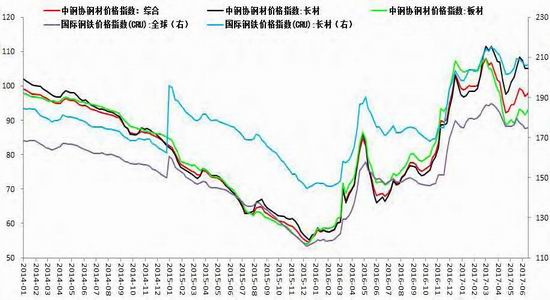

图1、中钢协国际钢材价格指数图

数据来源:博易大师 宝城期货金融研究所

图2、沙钢螺纹钢出厂价走势 单位:元/吨

数据来源:wind资讯 宝城期货金融研究所

图3、沙钢热轧卷板(4.75mm)出厂价格走势 单位:元/吨

数据来源:wind资讯 宝城期货金融研究所

今年上半年国内钢价波动上行,螺纹钢全国均价较年初涨幅超过13%。旺季时期受制于去产能以及环保政策,钢市供给压力有限,而需求端季节性释放,叠加供给侧改革预期,钢价获得一定支撑。伴随着钢企开工率企稳回升,且贸易商经过了前期积极的主动补库存之后,钢铁市场供需再平衡压力加大,钢价涨势放缓。5月底以来宏观层面金融去杠杆,银行资产负债表收缩以及流动性趋紧对于房地产以及钢铁市场趋势是负面影响,建材系季节性对于终端消费的影响较大,由于6月中旬以后面临南方梅雨以及后期的高温天气,季节性需求也将走弱,价格存在下行的压力,从而步入供需再平衡的调整行情。

2、钢材库存

图4、螺纹钢和热轧卷板社会库存变化 单位:万吨

数据来源:wind资讯 宝城期货金融研究所

图5、钢材库存变化情况 单位:万吨(左),%(右)

数据来源:wind资讯 宝城期货金融研究所

春季旺季时期钢市去化顺利,钢市低库存格局延续。截至6月16日,螺纹钢社会库存为389万吨,较前期高点下降490万吨,同比降幅为4%。从主流品种看,钢铁社会库存总量为980万吨,同比库存升幅在9%。不过钢厂钢材库存回落,销售压力有所下降。截止5月底,重点企业钢材库存量1279万吨,旬环比减少70万吨。由于社会库存变化是供需两端边际变化的结果,对于价格短期的波动有较好的指导意义。我们对比历史期现价差与螺纹钢社会库存走势发现,低位的社会库存往往对应的是低位的期现价差,并且随着库存的回升,期现价差将会往均值回归。目前历史极低位的社会库存量反映出目前现货高企,而金融去杠杆和供需基本面走弱反映期货大幅贴水现货的格局。目前金融去杠杆的氛围有所改善,宏观层面的信心有所恢复,极低的社会库存从历史走势看对应的是现货钢价阶段性反弹,也就意味着螺纹钢期价短期受到的支撑也将逐渐显现。因此,在社会库存并未有效累积前,钢价回落的空间较为有限。

3、钢材供给

图6、粗钢产量与钢铁PMI指数

数据来源:wind资讯 宝城期货金融研究所

图7、重点钢企月度粗钢产量 单位:万吨

数据来源:wind资讯 宝城期货金融研究所

国家统计局数据显示:2017年5月我国粗钢产量7226万吨,同比增长1.8%;日均产量233.1万吨,较4月份下降3.92%;1-5月我国粗钢产量34683万吨,同比增长4.4%;5月我国生铁产量6173万吨,同比下降0.1%;1-5月我国生铁产量30047万吨,同比增长3.3%;5月我国钢材产量9578万吨,同比下降1.9%;1-5月我国钢材产量45368万吨,同比增长0.8%。年初有关部门表示2017年钢铁行业去产能力度不减弱,坚决取缔“地条钢”,严格坚定的行政去产能政策叠加环保限产日趋严格,使得钢铁供给端产量释放不断受到压缩和限制。且从原料表现来看,上游焦煤市场外煤价格扭转去年下半年大幅升水于国产煤的价差结构,表明国内焦煤市场已经从供给偏紧转向宽松。铁矿方面,矿价反弹刺激国内矿山复产。原料端的成本压力较小,钢铁企业在利润的激励下,开工率将逐步回升,钢市供给端压力也将增加。近段时间观察供给端因为环保限产结束、高炉利用系数提升、出口继续回补国内市场等行为继续上升。而目前钢厂盈利面仍然处于历史高位,截止6月16日当周全国163家样本钢厂盈利钢厂占84.05%,钢厂还将保持较高的积极性,供给压力依旧持续。

图8、国内钢厂生产经营状况 单位:%

数据来源:wind资讯 宝城期货金融研究所

4、钢材需求

1)沪终端线螺采购量

图9、沪终端线螺采购量 单位:万吨

数据来源:wind资讯 宝城期货金融研究所

今年一季度钢铁价格涨幅较大,补库需求旺盛成为推升钢价上涨的重要力量。宏观公布的数据显示外贸增长以及国内经济企稳,使得原材料的投资性需求不断增强。年初钢铁社会库存呈现出强势攀升的态势,特别是螺纹钢品种环比和同比增长幅度更为显著,表明在“地条钢”限期淘汰和房地产火热的刺激下,贸易商对于建材系品种的囤货热情高涨。虽然房地产受到政策调控影响,但是房地产投资增速仍然保持在相对高位,钢市终端需求表现良好。不过6月中旬以后面临南方梅雨以及后期的高温天气,季节性需求也将走弱。以上海线螺终端采购量为代表的季节性变化来看,近4年的统计来看,除了16年反季节上升,其他3年都是季节性下降的趋势,并且6月份是个季节性需求的低点,下降幅度大概在20%左右。可见短期季节性需求减弱将影响钢材需求,同时房地产投资增速拐点已现,后期对于需求端的影响也将逐步加大。

2)钢材进出口

图10、钢材出口情况 单位:万吨(左),%(右)

数据来源:wind资讯 宝城期货金融研究所

图11、内外钢材价差 单位:美元/吨

数据来源:wind资讯 宝城期货金融研究所

据海关总署最新数据显示,5月我国出口钢材698万吨,单月出口量明显上升,较上月增加49万吨,环比上升7.55%,同比下降25.90%。5月钢铁新订单指数环比下降0.20个百分点至44.80%,

仍处于荣枯线下方。目前钢材高利润驱动产量高企,国内钢价上行动能减弱,而国际钢市疲软,贸易保护依旧持续,“双反”压力不减,预计下半年钢材出口量整体仍将维持低位。国内外价格上行,导致国内钢铁企业出口动力减弱,进而影响到我国前5个月钢铁出口量。而目前出口需求占国内钢材产量比例在7%,因此面临国内供需面一增一减这样的状况,出口环境恶化无疑令供需面担忧情绪升温。不过短期来看,钢市库存压力较小,特别是螺纹钢库存已经处于历史同期低位,所以对于短期钢价也不宜悲观,后期重点关注钢材库存累积情况。

3)下游行业

图12、房地产销售、开工与土地成交情况 单位:%(左),万平方米(右)

数据来源:wind资讯 宝城期货金融研究所

图13、固定资产投资情况 单位:%

数据来源:wind资讯 宝城期货金融研究所

需求端来看,宏观层面金融去杠杆,银行资产负债表收缩以及流动性趋紧对于房地产以及钢铁市场趋势是负面影响,但是短期来看存在一个预期差的情况,目前房地产库存拐头向下以及库销比偏低支撑房地产投资,而且房地产销售仅是依靠政策调控才有所抑制,房地产企业投资信心以及现金流情况依然维持着房地产投资。所以我们看到销售增速拐点已经持续近1年,但是房地产投资增速维持在相对高位。而从08年底经济刺激过程来看,房地产销售拐点出现一年半之后,房地产投资增速才出现拐点,并且随着形势恶化,房地产销售负增长才使得房地产投资断崖式下降。考虑到今年政策调控力度还是较大,房地产市场分化还是比较明显,房地产投资高点已经明显受到制约,而且近段时间新开工同比增速已经出现拐点的迹象,预计房地产投资下行压力将加大。基建投资需求方面,由于基建投资主要对冲宏观经济下行压力,在经济尚稳以及大方向处于调整阶段,基建投资需求也存在下行的压力。

宏观层面金融去杠杆,银行资产负债表收缩以及流动性趋紧对于房地产以及钢铁市场趋势是负面影响。在居于历史高位的盈利刺激下,钢铁生产企业在加码生产。因此,在供需面呈现出一增一减,同时库存处于低位的市场环境下,钢市重新步入供需再平衡的节奏,螺纹期价高位震荡是主基调。

宝城期货 汤祚楚

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏