基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

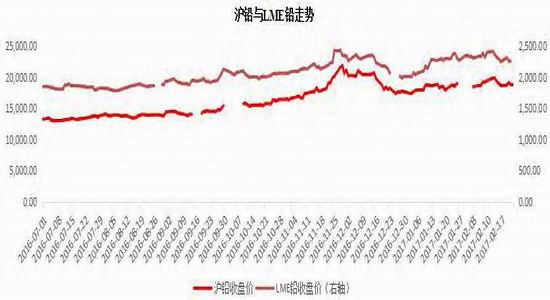

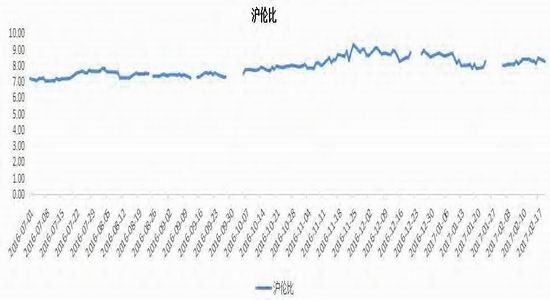

1、上半年,在国内经济基本面走弱,市场资金面从紧,海外市场政治风波事件扰动,以及铅市供需两淡的行业基本面影响下,铅价展开了一轮震荡回调行情。在5月中下旬,沪铅和伦铅分别跌至15000元/吨附近和2044美元/吨附近后,沪铅在供应端继续偏紧及下游铅酸电池需求回暖影响下,走出反弹行情,而伦铅则延续着弱势震荡,沪伦比在7.3-8.3之间波动。

2、全球铅矿产量虽有小幅增加,但铅市供应仍短缺。铅矿加工费虽有回升,但仍处低位区间徘徊。随着新增扩建项目投产增多,预计下半年原生铅及再生铅产量回升。

3、1-5月下游需求淡季过后,铅库存出现下降。上半年铅酸电池需求低迷,预计下半年需求好转。铅酸电池的终端需求主要集中在电动自行车、新能源电动汽车、通信基站设备等领域。电动自行车市场趋于饱和,产量增幅放缓。新能源汽车产销势头良好,“双积分”政策计划2018年实施,对于部分使用铅酸电池作为动力源的纯电动汽车会具备增长空间。通信基站设备产量增速回落,对铅酸电池需求增速也会趋于放缓。

4、在市场流动性收紧预期下,有色金属上行乏力,市场关注焦点也将转向经济基本面变化对有色金属走势影响。下半年,在铅市供应紧张缓和,下游需求增速放缓的态势下,铅价上行空间有限,以区间震荡为主。

一、行情回顾

上半年,在国内经济基本面走弱,市场资金面从紧,海外市场政治风波事件扰动,以及铅市供需两淡的行业基本面影响下,铅价展开了一轮震荡回调行情。在5月中下旬,沪铅和伦铅分别跌至15000元/吨附近和2044美元/吨附近后,沪铅在供应端继续偏紧及下游铅酸电池需求回暖影响下,走出反弹行情,而伦铅则延续着弱势震荡,沪伦比在7.3-8.3之间波动。

图1沪铅与伦铅走势

图2沪伦比

数据来源:博易大师行情软件

二、全球铅矿供应小幅增加,铅产量将回升

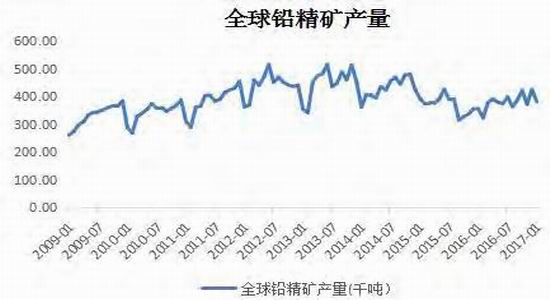

(一)全球铅矿产量小幅增加,铅市供应仍短缺

据国际铅锌研究小组数据显示,1-4月全球铅矿产量131万吨,较去年同期增加19.7万吨。1-4月全球铅市供应短缺6.8万吨,而去年同期全球铅市供应过剩2.8万吨。2017年一季度国内铅矿产量43.5万吨,同比下降1.3%。虽然1-4月全球铅矿产量出现增长,国内铅矿产量在环保督查趋严影响下出现下降,但1-6月铅矿供应整体上还是处于偏紧状态。随着5月底环保督查结束,预计国内铅矿产量将有所回升。据上海有色网预测,2017年国外铅矿产量将增长7.4万吨,国内铅矿产量将增长7.5万吨。当然,影响铅矿产量的不确定性也存在,一是海外矿山复产产量仍存变数,国外冶炼厂今年新增扩建计划较少,对原料需求增长不大;二是国内环保趋严已是大势所趋,矿山企业生产压力依旧较大,国内矿山增量释放仍存不确定性;三是下游铅酸电池在下半年消费情况也会决定原生铅冶炼厂的备库安排,影响铅矿供给及进口量。

图3全球铅精矿产量

图4国内铅精矿产量

数据来源:wind 宝城期货金融研究所

从铅矿进口情况看,2017年1-4月铅矿进口42.17万吨,较去年同期减少7128吨,同比下降1.6%,可能主要是受上半年下游铅酸电池需求低迷,原生铅厂生产积极性降低对铅矿需求下降影响。而据上海有色网预测,2017年铅矿产量较2016年或将增长2-3%,这也将增加2017年铅矿进口量,预计上半年进口量73万吨,下半年进口量84万吨。

图5国内铅精矿进口数量

数据来源:wind 宝城期货金融研究所

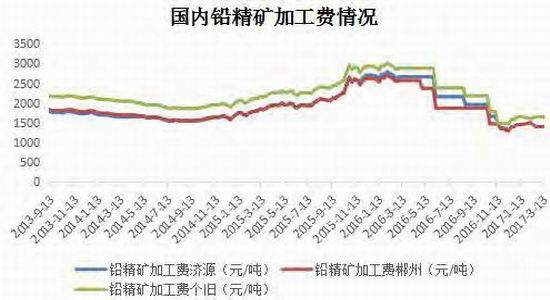

(二)铅矿加工费回升,但仍处低位区间

6月初国内济源、郴州、个旧三地的铅矿平均加工费分别为1650元/吨、1600元/吨、1750元/吨,较1月初分别上升200元/吨、150元/吨、100元/吨。国内铅矿加工费虽有所回升,但还是维持低位区间徘徊,印证铅矿供给处于偏紧格局。目前,市场预期随着铅精矿供应紧张局势缓解,国内铅精矿加工费可能还有一定上涨空间,预计运行区间在1600-2000元/吨。而国外铅精矿增量较为有限,预计进口铅矿加工费下半年仍将维持低位,运行区间在30-50美元/吨。

图6国产铅精矿TC

数据来源:wind 宝城期货金融研究所

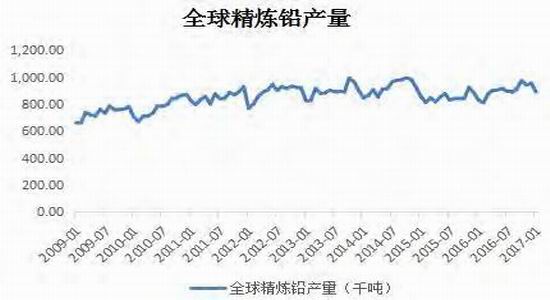

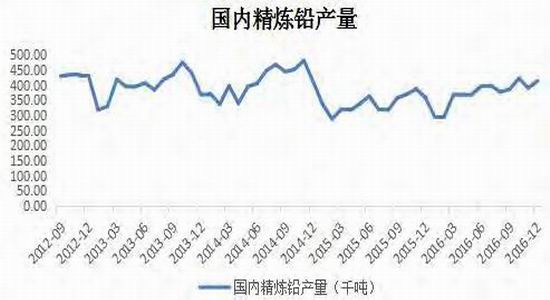

(三)原生铅及再生铅产量将回升

铅矿加工费上涨在一定程度上会刺激冶炼厂开工率回升,但同时也得关注下游铅酸电池对原生铅及再生铅需求情况。据国际铅锌研究小组数据显示,1-4月全球精炼铅产量390.9万吨,较去年同期增加30.3万吨,增幅达8.4%。同时,1-4月国内原生铅产量168.1万吨,较去年同期增加42.66万吨,增幅达34%。原生铅产量回升或许由于2016年部分新增扩建项目在今年投产所致,比如内蒙古兴安银铅、安徽铜冠九华冶炼厂等,2016年受原料短缺影响,实际释放量有限,在2017年投产可能性大增。据上海有色网预测,2017年原生铅产量达到320万吨,较2016年增长1.9%。

图7全球精炼铅产量

图8国内精炼铅产量

数据来源:wind 宝城期货金融研究所

再生铅生产方面,由于国内环保督查趋严,小型“三无”炼厂的开工率多在低位运行。据上海有色网调研统计,2016年再生铅小型“三无”炼厂产量较2015年下降近20万吨,预计2017年小型“三无”炼厂的产量将继续下降至100万吨附近。而与小型“三无”炼厂生存现状堪忧相比,规模型再生铅炼厂的生存情况要好很多。由于环保严查将是大势所趋,小型“三无”炼厂关停增多,2017年度中期投资策略报告与规模型炼厂的原料争夺战得以缓解,规模型炼厂占据有利优势,规模型炼厂的开工率将上升,预计下半年规模型炼厂开工率仍会保持在较高水平。小型“三无”炼厂产量下降,规模型炼厂产量上升,再生铅的产业结构将在环保的推动下加快优化进程。据上海有色网报道,从2016年7月至今,规模型炼厂的冶炼利润就已经从负数转至正数,并于2016年11月份利润一度增至近3000元/吨,目前冶炼利润还在1400元/吨以上。高额的冶炼利润也促使规模型再生铅企业加快了新增扩建计划,比如浙江天能在去年试生产的15万吨年废电瓶处理产能计划,还有江苏新春兴、云南驰宏锌锗等项目也计划在今年投产。据上海有色网预测统计,2017年再生铅新增及计划投产产能将达到71.5万吨。

虽然小型“三无”炼厂产量在减少,但这部分减产量小于规模型炼厂增量,再生铅产量整体上仍将增长。

图9规模型炼厂开工率回升

图10小型“三无”炼厂开工率下降

数据来源:上海有色网 宝城期货金融研究所

(四)1-5月下游需求淡季过后,铅库存出现下降

1-5月通常是铅酸电池需求淡季,上期所铅库存延续着回升态势,而进入夏季后,由于铅酸电池更换需求增加,铅库存下降迹象有所显现。6月初上期所铅库存为8.02万吨,较1月初上升5.11万吨,库存大幅回升预示着下游需求平淡。而进入6月中下旬后,由于夏季炎热将使铅酸电池容量性能受损,铅酸电池更换需求将增加,铅库存亦趋于回落。截至到6月16日,上期所铅库存和伦铅库存分别为74576吨、175575吨,较5月中下旬分别下降9046吨、8875吨。

图11伦铅库存与伦铅收盘价

图12上期所铅库存与沪铅收盘价

数据来源:wind 宝城期货金融研究所

三、1-5月铅酸电池需求疲弱,夏季需求或将回暖

(一)上半年铅酸电池需求低迷,预计下半年需求好转

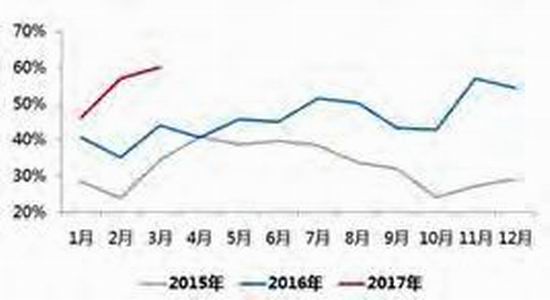

2016年铅酸电池耗铅量382万吨/年,电池耗铅占比82%。铅酸电池的终端需求主要集中在电动自行车(占比37.36%)、电动汽车(占比37.78%)、通信基站设备(占比5.33%)等领域。由于去年铅价大幅上涨刺激了铅酸电池企业保持高开工率,低库存。同时,电池厂买涨情绪也助推了铅价上涨。特别是在2016年三、四季度铅价快速上涨,使得电池生产、销售处于比较高涨状态。电池厂大量生产成品电池,代理经销商也积极备库,但实际终端需求增速慢于电池产量增加,从而使得电池厂的库存转移到代理经销商,而且这部分库存未被有效消化。3月份,电池成品库存天数已达到30天,处于高位,由于今年上半年需求低迷不振,一直处于去库存状态。而下半年,三、四季度正好是铅酸电池消费旺季,夏季的炎热和冬季的寒冷会使得铅酸电池性能容量受到损坏,增加电池更换需求,市场预期下半年铅酸电池消费需求会趋于好转。除了更换需求外,新增需求也需要重点关注。

据中国电池工业协会预测,2017年中国更换电池需求量1.31亿KVAh,新增电池需求量7938.2万KVAh,合计需求量2.1亿KVAh。在新能源电动汽车快速发展,电动自行车和通信基站设备保有量较大影响下,铅酸电池产销量还是会较为稳步增长。但需要注意的是,拉动铅酸电池需求的最大亮点可能来自于新能源电动汽车,而电动自行车和通信基站设备对铅酸电池需求增速拉动或将有限。

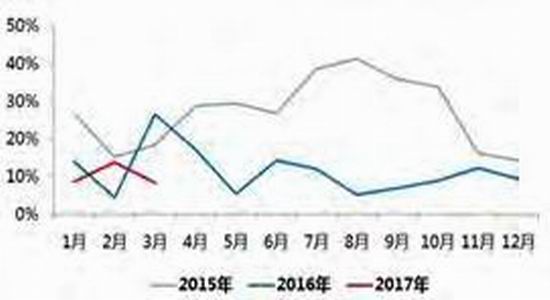

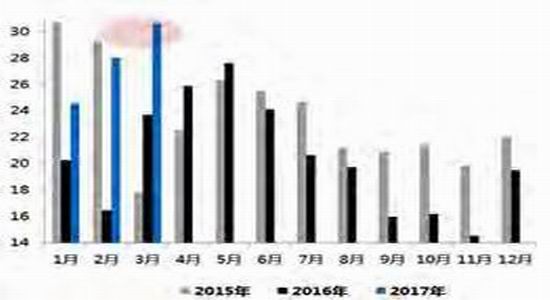

图13铅酸电池企业开工率

图14铅酸电池企业成品库存天数

数据来源:上海有色网 宝城期货金融研究所

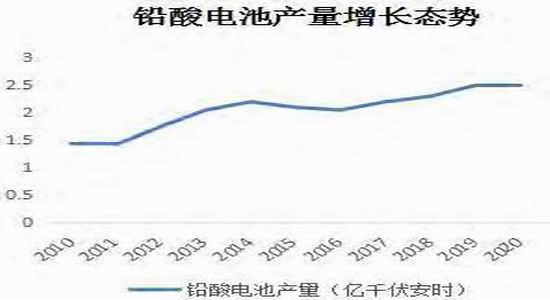

图15铅酸电池产量增长态势

数据来源:中国电池工业协会 宝城期货金融研究所

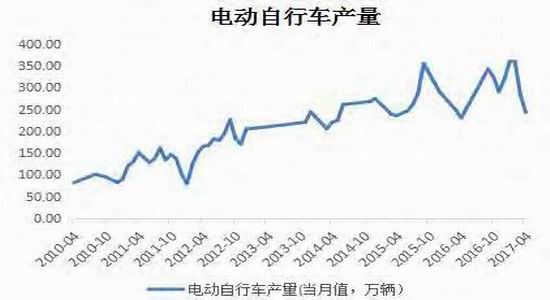

(二)电动自行车市场趋于饱和,产量增幅放缓

目前,国内电动自行车保有量为2亿辆左右,而2014-2016年电动自行车每年新增产量为3000万辆左右,产能趋于饱和,电动自行车耗铅量也趋于平缓。2017年1-4月,电动自行车产量1240万辆,累计同比增长6.9%,较去年同期回落5.42个百分点,较1-3月回落0.3个百分点。另据安泰科数据显示,2017年1-4月铅酸电池产量6144.1万KVAh,同比下降7%。这显示出电动自行车产量增速放缓已拖累铅酸电池产量增长。从政策层面看,自2016年10月《四轮低速电动车技术条件》国家标准立项以来,市场预测低速电动车配装的动力电池将从铅酸电池升级为锂电池,这再次把铅酸电池推上了风口浪尖。据前瞻产业研究院《中国铅酸蓄电池行业市场前瞻与投资分析报告》显示,目前,大约95%的低速电动车使用铅酸电池,其具备耐滥用性好、电池控制系统及布置要求简单、成本较低等特点。随着铅酸电池的规模化应用,其在生产和回收过程中产生大量的铅烟、铅尘及含铅废水等污染物,对环境会造成较大危害,因此市场一直对国家支持采用污染更小,性能更好的锂电池存有较高预期。

图16电动自行车产量

图17铅酸电池产量

数据来源:wind 宝城期货金融研究所

(三)新能源汽车产销势头良好,“双积分”政策计划2018年实施1-5月,新能源汽车产销势头良好,呈现出逐月增长态势。据中国汽车工业协会数据显示,1-5月新能源汽车产销分别完成14.7万辆和13.6万辆,比上年同期分别增长11.7%和7.8%。其中纯电动汽车产销分别完成12.2万辆和11.1万辆,比上年同期分别增长22.8%和20.7%。此前,新能源汽车补贴政策一直是推进新能源汽车市场发展的重要因素之一,但随着车用电池成本每年下降15%-20%,2017-2020年新能源汽车补贴将逐步退坡,直到2020年新能源汽车补贴将全部取消,届时新能源汽车就不再需要政府财政补贴,而是实现市场化调控,新能源汽车生产成本和整体价格也会趋于回落,新能源汽车需求也会稳步增加,对于部分使用铅酸电池作为动力源的纯电动汽车也会具备增长空间。

近来,在汽车行业风传已久的“双积分”政策也终于有了新动向,6月13日,国务院法制办公室发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,提出2018年-2020年新能源汽车积分比例要求分别在8%、10%、12%,企业生产新能源占比成为一条明确的红线。“双积分”分别指乘用车企业平均油耗积分和乘用车企业新能源汽车积分。乘用车企业平均油耗积分是指:企业平均油耗的达标值和实际值之间的差额,与该企业乘用车生产或进口量的乘积。油耗低于达标值便可产生正积分,此标准意在鼓励传统燃油汽车节能。乘用车企业新能源汽车积分是指:企业新能源汽车积分实际值与目标值之间的差额。实际值是企业销售新能源车型所对应的积分与其新能源车产量的乘积。随着双积分制的确定,意味着汽车企业自身必须能够生产销售足够量的新能源汽车,否则只能购买其他企业的新能源汽车保正积分,或削减自身传统燃油汽车产量。“双积分”政策的实施,为驱动新能源汽车发展增添了“法规因素”。积分制将直接和企业油耗相挂钩。

根据此前工信部制定的油耗达标值,从2015年到2020年,车企每年要依次实现的平均油耗目标分别为百公里6.9L、6.7L、6.4L、6L、5.5L和5L。而要实现这一目标,车企仅凭发动机技术来实现有难度,今后发展混动技术以及通过新能源汽车来平衡油耗是较为可行办法。“双积分”政策的推行实施也是为保证2020年新能源汽车产销能够达到200万辆水平,这在一定程度上也能推动以铅酸电池作为动力源的纯电动汽车产销量稳步增长。

图18新能源汽车及纯电动汽车产量

图19新能源汽车及纯电动汽车销量

数据来源:wind 宝城期货金融研究所

(四)通信基站设备产量增速回落

移动、联通、电信三大运营商在4G基站的投建上已初具规模,2017年投建量将会少于去年,由于通信基站保有量较大,新增量少,对铅酸电池需求增速也会趋于放缓。1-4月,国内通信基站设备产量8699.3万信道,累计同比跌幅为32.4%,显示出通信基站设备产量回落显著。另据中国电池工业协会预测,2017年通信基站保有量184万座,更换电池需求883.2万KVAh;新增量10万座,新增电池需求240万KVAh。

图20移动通信基站设备产量

数据来源:wind 宝城期货金融研究所

四、后市展望

在美联储年内第二次加息及年底准备开启缩表计划后,美元指数有所走强。当前欧洲、日本等主要经济体也延续着复苏向好态势,市场预期欧央行、日央行不久也将逐步退出宽松,逐渐收紧货币。在市场流动性收紧预期下,有色金属上行乏力,市场关注焦点也将转向经济基本面变化对有色金属走势影响。目前国内PPI回落,地产、基建投资增速下降拖累固定资产投资增速放缓,制造业投资改善略显疲软,消费端稳中偏弱,反应到盘面上看,有色金属上行空间有限,呈现出区间震荡为主格局。

从铅金属基本面看,全球铅矿供应虽有小幅增长,但铅市总体上还是处于偏紧状态。随着铅矿加工费低位回升,加之2016年部分新增扩建项目投产,预计下半年原生铅及再生铅产量将回升,铅市供应缺口也将趋于收窄,供应偏紧状态或将缓和。而下半年,正逢铅酸电池消费旺季,夏季的炎热和冬季的寒冷会使得铅酸电池性能容量受到损坏,增加电池更换需求,市场预期下半年铅酸电池消费需求会趋于好转。除了更换需求外,新增需求也需要重点关注。在新能源电动汽车快速发展,电动自行车和通信基站设备保有量较大影响下,铅酸电池产销量还是会较为稳步增长。但需要注意的是,拉动铅酸电池需求的最大亮点可能来自于新能源电动汽车,而电动自行车和通信基站设备对铅酸电池需求增速拉动或将有限。综合来看,下半年,在铅市供应紧张缓和,下游需求增速放缓的态势下,铅价上行空间有限,以区间震荡为主。

宝城期货 鲜于开卷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏