基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

2017年上半年大宗商品整体持续下跌,空头氛围浓郁,不少商品已经将此前一年大部分的涨幅吃回。原糖已经下破至13美分,与此前一年牛冠全球的走势形成鲜明反差。郑糖上半年整体维持震荡偏弱走势,贸易救济案导致的配额外关税上调使得郑糖的下跌幅度远小于原糖。不过进入6月以来,在原糖持续走低的背景下,进口利润逐步攀升迫使郑糖价格6月中旬开始破位下行。三季度郑糖可能会继续走出补跌行情,不过随着16/17榨季的结束,工业库存持续下降,产需缺口问题会开始彰显,预计四季度郑糖价格会有所反弹。

操作上我们建议前期长线空单可以继续在三季度持有,同时空单需要注意不断向远月转移。对于四季度可以转而布置一些中线多单。9-1正套可以再继续持有一段时间。

第1章

行情回顾及策略建议

2017年上半年大宗商品整体表现疲弱,不少商品已经将此前一年大部分的涨幅吃回。原糖已经下破至13美分,与此前一年牛冠全球的走势形成鲜明反差。郑糖上半年整体维持震荡偏弱走势,贸易救济案导致的配额外关税上调使得郑糖的下跌幅度远小于原糖。不过进入6月以来,在原糖持续走低的背景下,进口利润逐步攀升迫使郑糖价格6月中旬开始破位下行。三季度郑糖可能会继续走出补跌行情,不过随着16/17榨季的结束,工业库存持续下降,产需缺口问题会开始彰显,预计四季度郑糖价格会有所反弹。

策略建议:前期长线空单可以继续在三季度持有,同时空单需要注意不断向远月转移。对于四季度可以转而布置一些中线多单。9-1正套可以再继续持有一段时间。

图1.1:郑糖走势图

数据来源:BloomBerg 南华期货研究所

第2章

国际市场关注点开始转移

2.1.17/18榨季过剩加剧

国际糖业组织ISO6月份上调了16/17年度全球糖供应缺口预估至646.5万吨,2月预估为587万吨,而11月是619万吨,而9月份预估则是705万吨。而对于17/18榨季,ISO预估市场过剩大概在300万吨。对于17/18榨季大多数机构都上调了供应过剩的量,从目前的天气情况看除巴西外其他地区的天气情况均有利于糖产量的增加,大部分机构预估过剩的区间在300-500万吨之间。对于三季度而言,由于亚洲主产区都处于甘蔗生长时节,全球压榨主要集中在巴西,巴西的天气情况以及醇糖比变化依旧相对关键,而进入四季度亚洲进入压榨期,全球供应中心将又从巴西转到亚洲。

图2.1:CFTC持仓变化

数据来源:CFTC 南华期货研究所

2.2.巴西醇糖比再成焦点

对于巴西而言,从4月1日起正式进入17/18榨季,刚开始的两个月巴西的榨蔗总量为1.12亿吨,同比下降21%,恶劣的天气条件导致甘蔗收割延迟中断。美国农业部预估17/18榨季巴西甘蔗产量将下降1%,而食糖产量反而会增加50万吨,其中中南部增长1%。从unica6月中旬公布的报告显示,截至6月1日巴西共有256家糖厂压榨,去年同期则为264家,新榨季前两个月的产糖比为45.15%,而5月下旬的产糖比为47.45%,去年同期仅为41.77%。由于糖价和汽油价格都在下跌,巴西糖厂又将面临是生产乙醇还是生产更多糖的博弈。目前乙醇汽油价格比大概在1.5左右,创了2年来的新低,而去年同期则在1.7左右。巴西中南部甘蔗压榨进度迟缓使得巴西产量在近期受到抑制,但是汽油价格的下跌使得醇糖比在近期可能很难有的大的改观,因此17/18榨季巴西产量很可能不是减少反而是增加。

图2.2:巴西乙醇汽油价格比

数据来源:BloomBerg 南华期货研究所

除了醇糖比以外,巴西雷亚尔汇率会影响巴西出口。5月巴西精炼糖出口量同比上涨了30.6%至45.2万吨,17/18榨季截至5月底,巴西已经出口了94.9万吨精制糖,为07/08榨季同期(118万吨)以来最大值。圣保罗农经办(ATO)估计17/18榨季巴西食糖出口量将增加130万吨,而给出的理由则是国际需求量的增加以及雷亚尔贬值的刺激。当然我们不能忽视库存问题,根据美国农业部数据显示,17/18榨季结束时巴西食糖库存量将从83万吨下滑到46万吨。

图2.3:巴西雷亚尔

数据来源:BloomBerg 南华期货研究所

图2.4:巴西桑托斯港货船数量

数据来源:BloomBerg 南华期货研究所

2.3.持续关注印度天气

受到去年厄尔尼诺事件的影响,印度16/17榨季的产量大幅下滑,特别是马邦由于更多采用雨水灌溉,大旱使得减产异常严重。不过随着季风雨以及甘蔗种植面积的增加,17/18榨季印度可能会增产18%至2580万吨。5月30日,印度季风雨提前2天到来,而截至6月7日印度65%的地区获得正常至超常的雨量。而截至6月2日,印度农业部数据显示,该国已种植甘蔗469.2万公顷,同比增长了5.3%,较5年(2010-2014年)均值提高了9.9%。印度时报报道称,17/18榨季该国马邦糖产量预计将达730万吨,较前一榨季(420万吨)增长74%。17/18榨季尽管马邦的产量有明显恢复,但是北方邦依旧是印度头号产糖国,北方邦和马邦食糖产量的比例将从之前的60%提高了73%。随着天气的好转,印度再度免关税进口的也就变得完全不可能了。4月6日,印度政府宣布允许免关税进口50万吨原糖,截至日为6月30日,不过从目前的进度看印度糖厂和精炼厂不太可能进口全部50万吨配额糖。不过随着国际糖价的进一步走低,即便加上目前进口关税印度依旧有可能增加进口量,而6月上旬就有将近30万吨配额外原糖正发往印度,因此17/18榨季印度依旧是食糖净进口国。在面对国际糖价急速下泻可能导致印度原糖进口量增加的背景下,近日印度糖厂已联名上书敦促政府把食糖进口关税从目前的40%提高到60%,从而限制食糖进口,这可能会进一步加剧全球食糖过剩的问题。

10月开始印度将进入17/18榨季,未来印度天气依旧是我们关注的重点。印度气象部门(IMD)数据显示,截至6月7日当周该国65%的地区获正常-超常降雨(相对历史均值而言)。IMD在季风期(6月-9月)的第一份周报中表示,该国36个气象监测站中有10个监测站报告过量降雨,7个监测站报告严重过量降雨,9个监测站报告正常降雨,8个监测站报告降雨不足,而其余的两个监测站则报告严重降雨不足。去年同期仅有15个监测站报告正常-超常降雨,而20个监测站报告不足-严重缺乏降雨,1个监测站报告没有雨。6月7日当周印度降雨量为28.1mm,较历史均值提高17.6%。从目前的情况看,仅三季度而言印度甘蔗的生长条件依旧较好,我们需要进一步关注马邦水库水位的变化。

2.4.泰国出口可能大增

泰国16/17榨季(5月4日结束)该国累计榨蔗9295万吨,较上榨季(5月10日结束)的9405万吨下降1.2%;食糖累计产量达1003万吨,同比(978万吨)提高2.5%。16/17榨季泰国产量超过1000万吨让很多人始料未及,主要是因为甘蔗成熟期间雨水远高于正常水平导致的(TMD预报2017年1-4月泰国东北部和中部甘蔗主产区降雨量比均值高出60%)。17/18榨季泰国开机的糖厂数依旧为54家,不过由于天气情况预计较好,新榨季产量可能会继续增长10%。

17/18榨季泰国糖业将迎来一个巨大变化。目前泰国食糖国内与国际销售有一个三阶配额机制,并部分受政府管控,该国糖业与政府正在改革配额机制以解决一些相关的争议问题。根据WTO的要求,泰国计划废除甘蔗价格的扶持、解除国内糖价管制和放开17/18榨季的销售,这意味着泰国在17/18榨季出口有较大增长。

对于下半年而言,泰国国内政策可能会成为一个新的热点,不过政策具体细节可能要到12月开榨时才会公布。

2.5.欧盟新政助长甜菜产量

近两年来受厄尔尼诺天气影响,甘蔗糖产量遭受重创,但是甜菜糖却异军突起,无论是欧盟、乌克兰还是中国北方的甜菜糖产量均会有明显增加。其中欧盟是全球最大的甜菜产区,占到全球份额的一半左右,对全球糖产量的贡献率为20%,增长潜力巨大。

美国农业部在5月的世界市场与贸易报告中表示,因甜菜种植面积与单产提供,欧盟17/18榨季产量预计将创1860万吨新记录。法国农业部4月曾表示,该国2017年甜菜种植面积预计将增加6.8万公顷,较去年(40.3万公顷)增长16.3%,并较五年均值(39.4万公顷)提高18.8%。作为欧盟最大的甜菜产地,法国2016/17年榨季的甜菜产量预测也上调到3379.5万吨,较2015/16榨季(3350.8万吨)提高0.9%,但较五年均值下降4.1%。美国农业部数据显示,2016/17榨季法国甜菜种植面积达47万公顷,占欧盟总种植面积的25%以上。

图2.5:近期异常气候变化图

数据来源:日本气象厅 南华期货研究所

欧盟产量增长最大的推手是长达50年之久的食糖生产配额和出口限制体制将在2017年10月1日也就是17/18榨季开始终结。根据美国农业部数据显示,欧盟17/18榨季进口量将从300万吨减少至200万吨,而出口量则从WTO规定的150万吨上限增加至220万吨的水平,欧盟将正式迈入净出口地区。不过近期欧洲已有长达数周的干旱,可能使得糖产量和出口料低于预期,这又给未来欧洲产区的产量提供了不确定因素。

贸易救济难阻下跌周期

3.1.17/18榨季产量增加

随着云南最后一家糖厂于6月4日收榨后,16/17榨季产量锁定在928.83万吨。截至2017年5月底,本制糖期全国共生产食糖928.78万吨(上制糖期同期产糖869.95万吨),比上一制糖期同期多产糖58.83万吨,其中,产甘蔗糖824.07万吨(上制糖期同期产甘蔗糖784.97万吨);产甜菜糖104.71万吨(上制糖期同期产甜菜糖84.98万吨)。截至2017年5月底,本制糖期全国累计销售食糖528.63万吨(上制糖期同期销售食糖465.52万吨),累计销糖率56.92%(上制糖期同期53.51%),其中,销售甘蔗糖457.82万吨(上制糖期同期407.93万吨),销糖率55.56%(上制糖期同期51.97%),销售甜菜糖70.81万吨(上制糖期同期57.59万吨),销糖率67.62%(上制糖期同期67.77%)

图3.1:白糖产销统计表-万吨

数据来源:中国糖业协会 南华期货研究所

尽管16/17榨季全国的产糖率均有显著提高,但是产量终不及预期,这也是郑糖价格并未大幅下滑的原因之一,不过17/18榨季全国种植面积将有显著增加,农业部6月预估17/18榨季全国产量将达到1047万吨,我们预计17/18榨季产量将保持在1000-1050万之间。除了种植面积有增加外,目前主产区的降雨将有利于甘蔗的生长。除了广西、云南的产量将持续增加外,内蒙的甜菜糖增长潜力很大,尽管17/18榨季仅增加1家糖厂,但18/19榨季将从8家扩展至16家,年产量达到80万吨的水平。

表3.1:16/17年度全国食糖产销进度表

数据来源:中国糖业协会 南华期货研究所

3.2.配额外关税导致进口量减少

海关总署报告称,2017年5月我国食糖进口18.68万吨食糖,进口量同比增长37.88%,环比下降1.68%。2016/17榨季截止5月底累计进口糖127.42万吨,同比增加30.42万吨。尽管进口比去年同期有明显增加,但是其中有27.31万吨的古巴糖,并且5月22日才正式实施新的进口关税。

图3.2:汇率转换后的内外价差

数据来源:BloomBerg 南华期货研究所

5月22日贸易救济政策公布,自2017年5月22日至2020年5月21日,期间实行新的进口关税政策,配额外进口税率以95%、90%、85%逐年递减。配额外进口税率的增加进口成本无形抬升导致5月份巴西、泰国配额外进口基本无利可图。5月22日当日消息公布后,原糖再度下跌,使得内外价差再度拉大,挤出几百元的配额外利润空间,但是由于配额外许可证的原因,预计下半年进口量并不会因此会有所改善,而此前古巴糖进口提前,因此今年的进口量预计将不会超过240万吨。

图3.3:11/12制糖年以来中国原糖月度进口情况

数据来源:海关总署 南华期货研究所

走私在这几年一直是食糖产业中的热点话题,去年走私格外猖獗,市场人士普遍预估15/16榨季的走私量在250万吨左右。今年因为调整配额外关税后内外价差进一步扩大,走私利润也就变得异常丰厚了。不过国家加大了打击走私的力度,从缅甸进入云南的走私重灾区被全面压制,导致从缅甸进入云南的食糖量下降了80%,迫使缅甸政府白糖进口证审核趋严以防止最终食糖被堆积在国内无法出货,缅甸方面频频发声寄希望于白糖出口合法化。南方走私陆路被卡死后,食糖走私开始需求水路通衢,台湾成为新的走私糖中转地,台湾仅1季度就进口了13.3万吨,远高于去年同期的5万吨。

3.3.抛储要看价格

16/17榨季国内缺口仍存,而伴随着国际糖价的进一步下跌,尽管进口利润因为配额外关税的上调而被掐住命门,但是走私利润却异常丰厚。不过,目前从上到下的打击走私的声音一直没有停过,据中国经济网记者从国家海关总署获悉,截至5月31日,全国海关共查获食糖走私案件148起,案值7899万元,查获走私食糖6526吨。对于国内糖业政府的意愿就是限制进口、打击走私,减少供应来源,以便进一步去库存。此前第一批国储糖抛储量为30.8万吨,第二批国储糖抛储量为34.13万吨,合计共抛储64.93万吨,目前的抛储量并不算多,依旧还是无法弥补此前缺口。而据传进口的古巴糖6月已经进入加工厂加工将不再入库。

图3.4:进口进入保税区的数量(万吨)

数据来源:广西糖网 南华期货研究所

16/17榨季和17/18榨季应该还会继续抛储。2017年会抛储多少的量依旧值得我们关注。国家抛储首先是从供需平衡的角度出发的,新榨季产不足需的情况依旧明显,而商务部的调查也显示了国家方面的态度,管制进口糖保护国产糖,因此再次抛储可能性也是很大的。不过国家抛储还有一个目的就是调控糖价,目前糖价持续回落的背景下近期抛储的可能性不大,抛储时间节点可能会继续延迟至新旧榨季交替的时候,因此三季度末或者延迟到四季度抛储的概率要更大一些。此外,根据以往经验,为了防止对价格造成大面积冲击,抛储也会循序渐进分批次的抛储。

表3.2:供需平衡表

数据来源:南华期货研究所

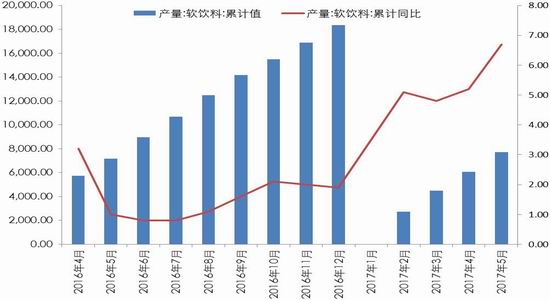

3.4.消费恢复背后的隐患

由于白糖是季产年销的软商品,同时其消费具有很明显的季节性特征。食糖季节性主要体现在夏季和“双节”(中秋节、春节),我们从销量数据可以看出,一般消费旺季之前的1-2个月是采购食糖的时间,此时白糖的销量会有明显增加。16/17榨季截至5月底全国销糖率达到了56.91%,去年同期为仅为53.51%,而前年则是58.68%。2017年5月,中国饮料行业产量1651.1万吨,同比增长12.6%;2017年1-5月,中国饮料行业累计产量7717.7万吨,同比增长6.7%。2017年5月,中国啤酒行业产量430.5万千升,同比增长0.7%。2017年1-5月,中国啤酒行业累计产量1758.7万千升,同比下降0.7%。产量2017年5月,中国乳制品行业产量253.0万吨,同比增长2.7%;2017年1-5月,中国乳制品行业累计产量1156.5万吨,同比增长1.7%。这说明饮品中有相当一部分人的消费从啤酒转移到饮料和乳制品消费中来,因此至少从上半年来消费已经有明显的恢复了。不过目前全国的降雨天气将阻碍食糖运输,销量会受到影响,6月的销量情况目前看并不乐观。

图3.5:软饮料产量(万吨)

数据来源:国家统计局 南华期货研究所

此外,白糖的替代品近些年来正在悄然挤占市场。淀粉糖作为主要替代品正在开始被人们接受,饮料中的糖完全可以用淀粉糖去替代,由于我国玉米库存较多,东北山东河北在建的淀粉产能有1000多万,而生产淀粉糖的成本原要低于白糖。自去年开始可口可乐就已经修改配方使得淀粉糖的比例达到了90%。目前在建淀粉企业都是大型、集团及外资企业、各种成本增加他们也不会退出。此外,像西王集团推出的玉米绵白糖尽管市场占有率还不是很高,但是其解决了果糖价高以及葡萄糖甜度低的问题,未来前景广阔。这也正是我们今年一直推崇的买淀粉空白糖的策略,而且越远月越好,从1月合约的价差图中我们可以看出,白糖和淀粉的差价已经缩小了近400元。

图3.6:含糖食品用糖权重

数据来源:中国社会科学院 南华期货研究所

3.5.价差方向佐证下跌周期

商品期现价差是指商品期货与现货的价格偏离关系。这种价差关系包括合理和不合理情况,实际分析与操作中,我们主要关注的是不合理情况。考察期现价差关系的前提是要选择基准交割地与同级交割标准的现货报价来进行对比,否则需要事先进行地区和等级价差调整。而期货跨期价差也可以理解为变相的期现价差关系。比如近月合约理解为现货,并以此与远月期货合约进行对比。

图3.7:历史上的9-1价差

数据来源:wind 南华期货研究所

通过我们研究表明,白糖上涨周期和下跌周期的价差回归性表现的并不相同,这在9-5价差和9-1价差中表现的相当明显。当白糖处于上涨周期时,9-5价差和9-1价差会转为深度贴水,而同理当白糖处于下跌周期时,价差会转为深度升水。结合当下,9月合约处于16/17榨季供应缺口明显,1月合约处于17/18榨季供应缺口收窄同时也存在供求平衡的可能。从目前看,9-1价差从3月下旬的贴水292目前已经回归至平水,这与2013年的图形走势相当类似,假如按照目前情况继续发展,后续价差可能会继续向深度深水转变。1-5价差的情况就比较特殊,无论上涨周期还是下跌周期,其前期和中期的走势在历史上始终趋于一致,价差波动相对稳定,后期的波动较大也较难把握。因此我们建议7月份仍可继续持有9-1正套,对于1-5价差建议持暂时持观望态度。

图3.8:历史上的1-5价差

数据来源:wind 南华期货研究所

3.6.商品市场分析

2017年上半年大宗商品整体持续下跌,空头氛围浓郁。在南华商品指数上,我们可以看到2016年是很明显一个五浪结构的上涨,而2017年上半年更像是下跌周期的a浪,而目前还没有出现b浪形态,预计在下半年可能会出现。我们认为由于上半年下跌的幅度过大,使得三季度再大幅下跌的可能性并不是太高,更可能是在弱势中寻找一种平衡,而到了四季度可能会出现所谓的b浪的反弹,不过很可能仅仅只是反弹而不是反转。

图3.9:南华商品综合指数

数据来源:南华期货研究所

总结及策略

上文我们主要分析了国内外食糖的情况,以及整个下半年市场所关注的重点。对于下半年而言,国际上我们需要注意从巴西到亚洲国际焦点的转移。国内来说,下半年是16/17榨季向17/18榨季过度的关键时间区间,预计三季度前期郑糖依旧会继续下跌,随着新旧榨季的交替,产需问题会有所显现,此时会有一波反弹,但是进口关税上调延阻了价格下跌的幅度但是并不能限制下跌的周期,因此这次反弹很可能仅仅是反弹而不是反转。

操作上我们建议前期长线空单可以继续在三季度持有,同时空单需要注意不断向远月转移。对于四季度可以转而布置一些中线多单。9-1正套可以再继续持有一段时间。

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏