基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

来源:对冲研投

01

行情回顾

沪胶上半年以2月中旬为分界点,整体呈现先涨后跌走势。

2016年12月,全球最大产区泰国洪水泛滥,产量下降,资金炒作放大了这一事件的影响,沪胶由17200点一路上涨,1月16日增触及21730点,创出3年多以来新高。

此后泰政府宣布1月17、18两日低价成功拍卖国储天然橡胶近10万吨,并表示年内将继续抛储20万吨,市场担心此举可能使泰国产出不降反升,沪胶应声下跌,1月20日以跌停价收盘,此后抛储利空逐渐被消化,沪胶再度反弹回升。

春节过后,受下游重卡销量大涨以及泰国减产预期的影响沪胶迅速回升,月中一度达到22310元/吨,创近4年新高。但月中泰国再度抛储10万吨,沪胶自此开启长达4个月的下跌模式,虽然美国全钢胎双反案以我国企业胜诉告终,但这一利好也未能体现在盘面上。

此轮下跌最主要的原因在于前期市场对于胶价一致看多,整个产业链主动增库存,在春节前期库存处于绝对高位。在原料下跌的过程中,下游观望情绪渐浓,中游也没有足够动力继续从上游采购,以消化前期库存为主,库存压制新增需求导致供需结构被反转。

进入4月,沪胶下跌速度有所减缓,围绕15000点上下震荡,但由于宏观经济面临下行压力,金融监管趋严,资金成本上涨,国际油价连续暴跌以及沪胶基本面弱势等因素共同作用,运行重心下沉至13500点附近,并获得支撑。

主要原因是虽然下游需求并无亮点,但云南产区受到白粉病影响较为严重,原料产量有所下降,泰国产区受大雨影响,供给端短期内支撑尚存。4月中旬于北京举行的一带一路论坛提升了市场风险偏好,黑色以及化工各品种均出现较大涨幅,但沪胶基本面较为弱势,反弹幅度并不大,多次止步于14000点关口。

端午假期期间,日胶出现较大跌幅,叠加资金面收紧,节后首日盘中跳水,午后跌幅扩大,沪胶重心再度下移至12500点,至此沪胶回吐去年8月起所有涨幅。截至6月28日收盘,沪胶主力合约收于13080元/吨,较年初下跌5280元/吨,跌幅达28.76%。

02

供给

(1)ANRPC供应增加

天然橡胶树适宜种植于热带环境,绝大部分位于赤道附近东南亚地区,1970年2月,全球天胶主产国联合成立ANRPC(天然橡胶生产国协会),该组织共有包括泰国、印度尼西亚、马来西亚、越南、中国等在内共11个天胶主产国,2015年ANRPC成员国产量占全球产量92%。

天然橡胶的生产具有较强的季节性,从图3可见,每年12月至次年4月为产量低谷,国内产区一般4月开割,泰国5月逐渐开割,全球旺产季将持续至年底。去年12月,全球全球最大产区泰国受到两次洪水侵袭,首次发生于2016年12月初,主要影响泰国南部产区,大雨使得胶农无法正常割胶,影响产出。

而第二次灾情更为严重,从2016年12月底延续至2017年1月中旬,影响范围更广,且大量橡胶树长期被水浸泡,影响日后产量。

今年1季度泰国天胶产量98.01万吨,同比减少12.05万吨,降幅达10.95%,而ANRPC总产量仅减少1.96%,越南在内的部分成员国产量提升抵消了部分洪水影响。

越南1季度产量25.1万吨,同比增加4.5万吨。越南产量迅速增加原因主要有两点:

第一,种植热情高。按越南政府2009年的规划,到2020年越南将有80万公顷橡胶园,在柬埔寨及老挝也投资种植20万公顷。但2013年越南种植橡胶面积已达95.56万公顷,超政府计划11.56万公顷;

第二,胶树树龄合适。橡胶树种下后需要历经7年左右才可以开始割胶,10年左右进入旺产期,一般可持续20年左右。越南在2000年以后开始大量种植橡胶树,2008~2012年的新增种植面积高于其他国家。胶树普遍年轻,80%处于20年以内,越南单产也因此从2007年期超越泰国,成为世界第一。

从开割面积来看,2004年至2016年越南开割面积复合增长率达6.69%,增速显著快于其余各产胶国。在单产以及开割面积共同快速增长的背景下,未来越南将成为供给端新的增量来源。

预计今年供给仍然偏松,2010~2012年橡胶价格达到历史高点,合成员国种植热情高涨,前9大成员国合计种植141.24万公顷,今年起将陆续可供割胶;虽然价格历经大跌,但目前胶价比去年同期仍高出20%,印度、马来西亚被弃割的成熟橡胶树会恢复割胶。

据 ANRPC 最新报告显示,今年1-5月天胶出口同比增长3.8%至369万吨。其中泰国下降8.1%,印尼增长12.6%,马来西亚增长20.7%。根据ANRPC最新报告,预计2017年全球天胶供应量增长5.5%至1275.6万吨,据此推算,今年6~12月新增产量约为35万吨。

在ANRPC成员国中,泰国,印尼以及马来西亚三国产量位居前三,2015年产量占全球69.4%,为了稳定橡胶价格,三国成立了国际三方橡胶理事会(International Tripartite Rubber Council,ITRC)于6月17-18日召开会议商讨应对措施。ITRC曾经多次实施“出口吨位管理计划”,即通过限制出口以提振胶价,从去年的执行情况来看效果并不明显。

原因主要有两点:

一是限制力度不足:ITRC去年曾实施过两轮限制出口措施,第一轮为3-8月,三国决定减少天然橡胶出口共计61.5万吨,其中泰国承担32.4万吨,印尼23.87万吨,马来西亚5.23万吨。

但政策效果并不显著,胶价依然低位徘徊,三国决定延长政策时限3个月。去年9~12月,泰国与印尼计划减少出口8.51万吨,由于马来西亚限制出口执行较为严格,免除第二轮配额。两轮限制出口量仅占2015年三国总产量的8.39%,诚意略显不足;

二是执行情况不佳:从各国海关统计的出口数据来看,泰国3-8月累计出口185.21万吨,同比增长6.28%;印尼累计减少出口14.63万吨,同样未严格执行;马来西亚则超额完成计划。

而第二轮同样如此,泰国实际限制出口量依然小于规定,印尼则扩大了出口。泰国印尼两大主产国并没有把抬升胶价作为最终目的,而仅仅是利用协议来悄然扩大市场份额。因此今年三国提出切实有效的出口配额计划并严格执行的概率并不大。

总体来看去年的限制出口政策难言有效,类似措施仅能在短期改善市场情绪,难以从根本上扭转供过于求的格局。

本次会议未能得到实质性成果,泰国计划于7月7-10日三国理事会会议时再次提出讨论“出口吨位管理计划”。但印尼橡胶协会主席在会后表态称目前供需结构良好,对于胶价继续下跌并不担忧,今年三国再度达成协议可能性不大。

(2)国内增产预期强烈

今年1~4月,我国天然橡胶产量7.36万吨,同比增加76.9%,主要是因为由于去年天气异常导致基数较低。今年我国云南产区受到白粉病影响较为严重,导致开割有所推迟,短期内产量有所下降,6月上旬已恢复正常生产,对总产量影响不大。

原料价格方面,原料收购价伴随期货价格大幅下挫,据了解,当收购价低于8元/公斤时割胶工才会弃割,目前价格尚有支撑。云南地区6月胶水收购均价为12.06元/公斤,较去年同期增长24.7%,由于原料涨价,胶农割胶积极性提高,往年未开割的胶林业开始恢复割胶,收胶点胶农人数也比同期有大幅增长。若无极端天气情况,今年云南产区将保持增产。

03

需求

(1)资金面仍然偏紧

目前中国经济仍然处于艰难转型期,但最艰难的时期已经过去,各项宏观经济指标都在不断向好,经济逐步企稳改善。

制造业PMI指数自去年8月起重回枯荣线以上,从细分指数来看,2016年2月我国PMI生产指数以及新订单指数纷纷达到谷底,生产指数仅为50.2,今年6月已回升至54.4,制造业生产保持持续增长,新订单指数上升至53.1。各项细分指数均大幅改善,市场供需重现回暖迹象。

伴随宏观环境改善,我国货币政策基调也逐步发生变化。去年底举行的中央经济工作会议指出,2017年货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定,在把防控资产泡沫放在更加突出的位置。

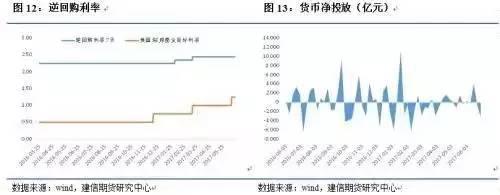

货币政策由2016年的“稳健”转变为2017年的“稳健中性”,央行的市场操作方式也有所变化。我国货币政策操作循序渐进,央行首先采用“收短放长”的方式逐步提升货币资金成本;其次,在今年3月美联储加息前后,中国央行2次提高逆回购利率,进一步对冲美国加息所带来的影响。

5月12日,央行进行最后一次6个月MLF投放,至此我国共有4.27万亿元MLF将在年内到期,远超去年的2.7万亿元。今年下半年,我国MLF 到期量为2.14万亿元,月均到期量3564亿元,而去年下半年到期量仅为1.47万亿,月均到期2455亿元。

未来半年内大量MLF到期或将导致市场流动性缺口,若无进一步投放,下半年资金成本将维持高位。在下半年大量MLF集中到期以及货币政策稳健中性的背景下,预计资金面将维持偏紧格局,利空大宗商品。

(2)轮胎厂开工率难以大幅提升

(2)轮胎厂开工率难以大幅提升上半年轮胎厂开工率同样呈现先高后低走势,与往年开工率进行比较后,主要有三大特征:

第一,今年春节期间开工率显著高于以往。春节假期轮胎厂开工率一般会降至年内低点,对比过去3年数据,2015年春节期间全钢胎开工率为18.77%,16年为21.89%,而今年全钢胎以及半钢胎开工率大幅提升至48.32%以及54.06%。

原因在于受到天胶行情带动,节前轮胎企业订单相对充足,春节期间部分大型企业有不停产计划,如赛轮金宇(3.65 -0.82%,诊股)沈阳工厂假期仍继续维持开工状态。高开工率进一步推涨天胶价格;

第二,4月起开工率低于往年。截至6月30日,全钢胎开工率64.02%,同比下降6.76个百分点;半钢胎开工率62.36%,同比下降10.48个百分点。年初轮胎厂开足马力生产,但节后天胶价格暴跌导致轮胎销售不畅,且前期需求透支严重,新订单大减;

第三,今年5月初开工率大幅下降且显著低于往年。原因是部分厂商借助劳动节假期停产检修设备,而更深层次的原因在于当时去库存压力巨大,为了保障资金有效循环及缓解资金现有压力,主动降低开工率。

本月起将迎来用电高峰,山东部分地区轮胎企业限电停产,对需求造成一定影响,未来轮胎开工率大幅提升空间不大。

产业链库存高企从轮胎行业上市公司的库存周转天数也能得以印证。库存周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。周转天数越少,说明存货变现的速度越快。企业的库存周转天数变长与其存货管理水平、存货变现能力低下有关,而行业库存周转天数上升则说明下游需求显著弱化。

从已公布的1季报来看,以下4家A股上市轮胎企业中有三家库存周转天数有所上升,其中风神股份(7.83 -0.38%,诊股)由51.98天升至52.5天;黔轮胎A由67.08天升至85.28天,青岛双星(6.74 -0.44%,诊股)更是由80.4天上升至105.88天,只有三角轮胎(25.53 +0.63%,诊股)略有下降。1季度整体库存水平较高,销售压力较大。

出口市场方面,由于美国等海外市场对我国轮胎企业采取了双反贸易保护手段,2015 年中国轮胎出口下降6.58%。轮胎厂迅速通过全球化布局积极寻找其他下游市场,目前我国轮胎出口已经出现恢复迹象。2017 年前5个月,我国轮胎出口同比增长3.53%。

(3)保税区库存进一步上升空间不大

保税区库存反应终端需求,整个上半年产业链库存都处于绝对高位。截至6月中旬,我国青岛保税区橡胶库存共计27.88吨,同比增加27.42%,其中天然橡胶21.7万吨,同比增加24.42%;合成橡胶5.75万吨,同比增加47.44%;复合橡胶0.43万吨,同比减少20.37%。

根据季节性规律,保税区库存通常在年初会缓慢累计并在4月中旬见顶,此后进入去库存阶段,临近年底时库存再度上升。轮胎厂在春节期间会大幅降低开工率,对原料消耗速度显著减缓,而另一方面节后大量货轮集中到港共同导致年初库存较高,此后伴随轮胎厂正常开工,库存将被快速消耗,年底天胶停割季来临,产业链自然存在补库存需求。

而今年情况有所不同,首先4月环保督查组入驻山东地区,部分轮胎厂无法正常开工。其次前期市场对于胶价一致看多,整个产业链堆积大量库存,年前库存处于高位。

在上涨的过程中,库存更多被解读为需求,而当原料开始下跌,下游观望情绪渐浓,中游也没有足够动力继续从上游采购,以消化前期库存为主,库存便成为新的供给。且在轮胎涨价政策下,下游难以快速接受目前的价格,需求传导尚需时日,去库存速度缓慢。

目前轮胎厂新订单较少,前期需求被大量透支,部分工厂开始主动降低开工率,对原料消耗减慢。

去年11月之后国内天胶进口量明显增长,今年5月我国共进口天胶以及合成橡胶55万吨;1~5月累计进口290万吨,同比增长28.89%。保税区仓库基本呈现满库状态,仍有大量橡胶计划入库,下游需求不振,橡胶流动性一般,新胶入库需等待有货物出库才能进行,预计保税区库存进一步上升空间不大。

(4)汽车需求尚可

我国超过70%的天然橡胶被用于生产轮胎,重卡销量是一个非常重要的轮胎需求的指标。主要原因有三点:

第一,重卡轮胎数量多,重卡的配套胎通常大于10条,而乘用车一般只有4条;

第二,重卡所使用的全钢胎耗胶量更大,一条全钢胎耗胶量一般在20公斤以上,其中天然橡胶13~14公斤,合成胶8-9公斤,而单条轿车轮胎耗胶量仅为3.5公斤左右;

第三,重卡的轮胎更换频率更高。在路况不佳的情况下,非三包全钢胎两个月就需要更换一次。三包轮胎质量更好,半年左右更换一次轮胎,一般最长一年以内需要更换轮胎,而乘用车胎使用年限较长,一般为3年左右。

今年重卡销售大幅超预期,根据中汽协的数据,1~5月我国重卡销量48.61万辆,同比增长73.44%。高增长主要与去年8月新国家标准有关,该标准大幅下调了半挂牵引车的最大载重,由此带来的新增运力需求刺激重卡销量,且由此导致的集中采购使得部分车企难以安排生产,部分订单延期至今年初。

正因如此,市场对今年重卡高增长的持续性存在较大质疑,但今年4月销量10.44万辆,5月9.77万辆,同比增速均在50%以上。据了解,目前车企订单较为充足,同比增速在30%左右,预计6月重卡销量将继续超出市场预期。

展望下半年,我们认为重卡市场三季度销量较去年同期将略有下降甚至持平,四季度销量受到高基数效应的影响同比将出现一定程度下降,预计全年销量在85万辆左右,同比增速16.7%。

乘用车方面,受小汽车购置税优惠力度减半的影响,我国乘用车销量出现小幅下降。今年1~5月,我国广义乘用车市场实现销售905.41万辆万辆,同比减少0.87%。

受我国二胎政策放开以消费观念改变的影响,SUV逐渐成为乘用车市场的主力军,销量占比从2007年的10%左右增长到今年的40%,目前我国市场的增量几乎全部由SUV贡献。

我们认为下半年亮点将出现在四季度,今年四季度面临优惠彻底退出,从以往经验来看,届时将出现比较确定的集中消费现象,看好四季度乘用车市场。预计2017年1.6L以上排量乘用车将呈现微弱增长,增速几近于零,而1.6L及以下乘用车尚能维持10%左右的增速,全年乘用车销量增长7.7%。

整体来看,我们认为今年重卡市场整体表现将超出市场预期,但大部分增量已在上半年被市场消化,而乘用车市场将在四季度给市场带来惊喜。

04

价差

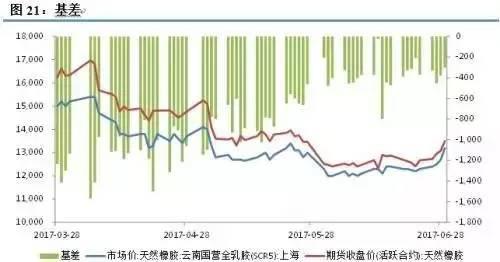

截至6月30日收盘,1709合约与全乳胶价差为235元/吨,交割库中的交割品在生产年份的第二年的最后一个交割月份前必须转为现货,2016年进入交割库的仓单届时只能流向市场,因此期货价格也将向现货逐渐收敛,伴随交割日临近,未来价差将进一步缩小。

(1)跨期价差

(1)跨期价差

由于天胶仓单具有保质期,因此91价差的大小与仓单量直接挂钩,今年上期所批准了两个新的品牌作为交割品,总库存再创新高。截至6月30日收盘,1801与1709合约价差为1945元/吨。

从上图中可以看到,历年在9月合约交割时91价差都扩大至1000元以上,去年价差甚至达到2000元,远大于59价差的500元。根据上期所规定,国产天然橡胶在库交割的有效期限为生产年份的第二年的最后一个交割月份,超过期限的转作现货。

目前轮胎厂多用标准胶进行生产,全乳交割品用途受限,需要贴水标准胶才能被轮胎厂收购。今年91价差在最初就远超往年,这也是对价差预期的一种体现,目前上期所仓单已超过33万吨,预计未来价差有进一步扩大空间。

(2)合成胶价差

(2)合成胶价差轮胎生产工艺需要同时使用天然橡胶以及合成橡胶,两者在小范围内可互相替代,天然橡胶与合成橡胶的价格互为支撑,存在一定正向关系。

去年4季度以来,由于市场供应紧张以及天胶行情带动,合成橡胶价格快速上扬,幅度远超天胶。1月上旬丁苯升水幅度达到5600元/吨,顺丁升水更达7000元/吨,但春节过后,原油价格大幅下跌,且下游市场需求尚未完全恢复,对高价略显抵触,在前期涨价行情中,部分厂家已备有充足原料库存,合成胶上游丁二烯价格一落千丈,合成胶同样宽幅下行。丁苯及顺丁分别在3月下旬以及5月上旬重返贴水格局。

3季度受轮胎传统淡季拖累,下游企业需求或无明显好转,基本面大幅改善概率不大。天然橡胶基本面弱势或将继续抑制价格,合成胶价格上涨空间或有限且不乏有继续走弱的风险。

进入【新浪财经股吧】讨论

责任编辑:张伟