基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

来源:中国钢铁新闻网

黑色系产品经过一个月的持续上涨,基差修复、预期修复行情逐步进入尾声,卷螺高位震荡,铁矿石走强。至此,整个黑色系全部完成一轮上涨。

回顾本轮行情,主要是由供给缺口电炉复产不及预期,以及宏观的正向修正所驱动的。目前而言,供给缺口回补速度仍有限,需求好于预期。长期而言,黑色系产品依然有上涨空间,风险在于短期受淡季和恐高情绪的拖累,期现有调整需要。

产业概况方面,梅雨高温季节导致需求有所走弱,但好于去年同期。目前市场资源依然偏紧,钢厂订单折扣较大,螺纹钢、板材缺规格现象仍在,且板材进入月度订货期,订货价均在4000元/吨以上,钢厂持有订单充足,压力小,对钢价有更多的提振作用。上周,卷螺库存双降,作为淡季数据依然靓丽。

近期矿石库存较高,部分高品矿较为紧缺,主流矿贸商看好MNP需求,钢厂在高利润下原料补库较为积极,导致盘面和现货上涨, 但铁矿石供需矛盾还未改变;焦化厂第二次提涨50元/吨,并尝试第三次涨价。后期,焦化和钢厂价格博弈增加。原煤企业库存下降较快,加之近期山焦等部分煤企达成减产预期对盘面提振,山西焦煤现货转好。

需求端,房地产投资1月~6月份累计同比增长8.5%,与上月相比回落0.3个百分点,单月的投资同比数据从7.3%回升到了7.9%。基建投资6月份单月基建投资增速回升到17.3%(上月为13.1%),环比上月增长5500亿左右,环比增速上行比较明显。6月份,信贷增量回升,某种程度上对基建有一定支撑,但由于上半年贷款额度使用较多,下半年额度减少,加上财预50号和87号文的制约以及金融经济工作会议中提到对地方政府违规融资的终身追责,下半年可能会看到基建投资增速逐步回落。

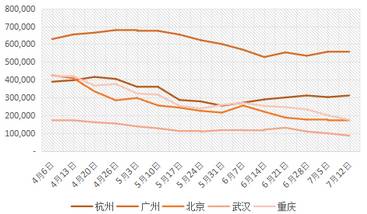

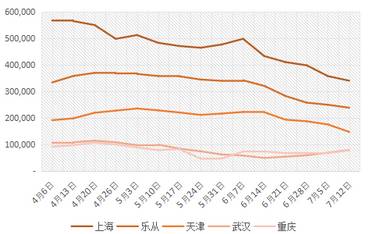

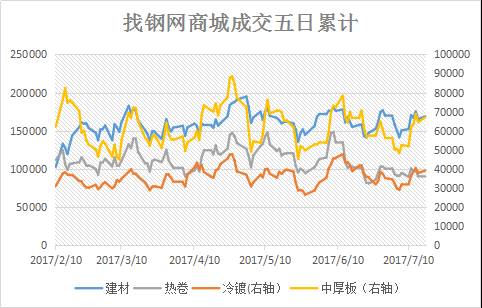

从找钢成交数据看,建材、中厚板维持强势,这也反应了下游地产、基建的需求良好,淡季不淡,热卷进入单边需求下滑较明显,冷轧则因下游汽车的累库的影响上半年一直表现较差。地条钢缺口带来的一系列贴水流动后,板材的供给出现收缩,即行业供需格局改善向板材端传导,三四季度是传统的家电、汽车等下游行业的板材需求旺季,供需格局将较往年大幅改观。此外,各地装配式建筑项目有望在三季度陆续落地,装配式建筑对于板材的需求量要远大于传统砖混建筑,板材需求端表现值得期待。

总结,高利润并非做空的理由,供给侧结构性改革让钢企盈利,修复资产负债表,降风险,是一个良性循环,未来的市场涨跌逻辑的焦点在于产业的供需结构变化与否,理性对待短期波动及情绪因素,利润驱动的复产增量与需求的博弈是下一轮行情的核心,关注产、销、存数据,关注行业微观现象所反应出的背后逻辑,跟上市场变化。

进入【新浪财经股吧】讨论

责任编辑:梁焱博