大宗商品市场的厄尔尼诺“猜想”

造成全球性天气异常

厄尔尼诺指在一些年份,赤道附近太平洋中东部海面温度异常升高的现象,该现象通常在圣诞节前后达到最大强度,因此被当地居民称为“圣婴”(西班牙语为“厄尔尼诺”)。某些年份,赤道东太平洋也会出现海表温度偏低的现象,此类事件被称为“拉尼娜”(又称“反厄尔尼诺”)。

厄尔尼诺与拉尼娜通常伴随着南太平洋东西方向海表气压呈现“跷跷板”式的变动(又称“南方涛动”)。科学研究表明,厄尔尼诺/拉尼娜与南方涛动是全球性大气―海洋耦合变率,因此将二者合称为“厄尔尼诺与南方涛动”(简称ENSO)。

厄尔尼诺指数

由于ENSO是大气-海洋耦合系统中的统一物理过程,因此可以从大气和海洋两个方面对其进行定量描述,从而便于对其进行量化分析。

南方涛动指数(Southern Oscillation Index,SOI)

南方涛动指数是基于南太平洋Tahiti与澳大利亚Darwin之间海平面气压差所定义的。由于人类关于海平面气压的记录长达一个世纪之久,因此使用SOI便于研究更长时间序列的ENSO事件。

海洋厄尔尼诺指数(Oceanic Ni?o Index,ONI)

为了研究厄尔尼诺对应的海表温度异常,科学家曾定义了多个不同的海洋区域。目前普遍使用的海洋厄尔尼诺指数是基于Ni?o 3.4海区(120°―150°W,5°N―5°S)海表温度异常所定义的,该区域的海表温度异常与南方涛动指数具有更高的相关性,也有利于对赤道东太平洋海表温度异常发展进行监测。

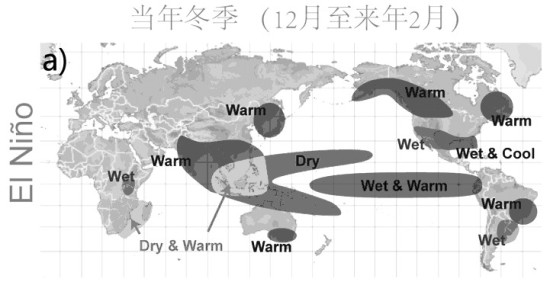

厄尔尼诺对全球天气的影响

虽然厄尔尼诺主要表现为热带地区大气、海洋状态的系统性异常,但是它往往能造成全球性的天气异常。

热带地区

正常年份,由于赤道上空东风带的存在,赤道西太平洋表层海水较东太平洋温度显著偏高,东南亚地区常年维持着活跃的对流上升运动和较高的降水量。厄尔尼诺出现时,赤道上空的东风显著减弱甚至发生反向,导致赤道东太平洋表层海水向西太平洋的运动减弱,从而造成西(东)太平洋海表温度减低(升高),对流活动减弱(增强)。因此,厄尔尼诺年份,东南亚地区(南美洲秘鲁沿岸)降水显著减少(增加)。

中南美地区

厄尔尼诺出现时,南美洲秘鲁、厄瓜多尔、阿根廷、巴西南部、巴拉圭等地出现洪涝灾害,中美洲与南美洲北部地区容易出现干旱。其中,巴拿马运河的物流运输可能受到水位偏低而中断或者延误。

北美地区

厄尔尼诺出现时,美国南部(尤其是墨西哥湾、路易斯安娜州、密西西比州等地区)降水偏多;加拿大南部、美国北部容易出现异常暖冬。

东南亚、澳大利亚、新西兰

厄尔尼诺出现时,东南亚(如印度尼西亚、菲律宾、马来西亚、越南、泰国)以及澳大利亚、新西兰等地区容易出现严重干旱。

中国地区

厄尔尼诺年份,冬季较为温暖,容易出现暖冬;夏季容易出现“南涝北旱”的格局,主要雨带位于黄河以南地区。夏季,东北地区夏季气温偏低,容易形成低温冷害。此外,登陆中国东南沿海的台风数量较常年减少。

非洲地区

非洲干旱较为广泛,尤其是非洲南部地区夏季炎热干旱,容易出现高温天气。

全球热带气旋

厄尔尼诺能够造成大西洋、西北太平洋及中国沿海、澳大利亚东部海域热带气旋数目显著减少,而东太平洋热带气旋活动较为活跃。

引发北美高温,提升发电需求

夏季是制冷用电高峰,我们取过去15年里6―9月的平均气温和电力消费进行对比,可以看到美国电力消费量与气温具有较强的一致性,相关性为0.78。细分来看,气温与居民、商业和工业用电量的相关性分别为0.88、0.56和0.04,这表明居民用电与气温是强相关,而工业用电与气温基本无关。而剔除季节性因素,单从美国年度用电增速来看,过去3年维持底部波动,均值为-0.1%,工业用电量逐年下滑,居民和商业用电则小幅回落,这也与美国经济近年来持续筑底的背景相匹配。

NOAA此前表示,强厄尔尼诺有望令今夏美国气温成为近15年最高水平。故我们取这15年6―9月最高平均气温24.6度,并用15年中该时期用电量和气温数据做线性回归,得到今夏美国用电量为94.5万gwh,较去年同期高3.98%。考虑到过去3年总用电量增速的疲弱态势,实际增长量或低于上述计算。不过自去年年末以来美国经济回升速度加快,用电数据亦将有所好转,今年1月仅同比下滑0.5%,因而若这一趋势延续,基于IMF[微博]对美国GDP增速的预期,用电量按等比例计算将增长0.8%,那么今夏总用电量同比增长4.6%。

自2011年起,加州持续4年干旱,但与厄尔尼诺关系并不大,农业过度用水是主要原因。实际上由于厄尔尼诺的附带效应是北美降水增加,因而自去年起不少气象机构称其能缓解加州干旱,但至今效果却并不佳。而自去年三季度起,干旱进一步蔓延至美国中西部以及得州西北部地区,这使得美国目前旱情日趋严重。

美国主要水电装置集中于西海岸地区,加州、俄勒冈和华盛顿三个州水力发电量占全美60%左右,美国水力发电量最大的5个州分别为华盛顿、俄勒冈、加州、纽约和蒙大拿,占比分别为28.2%、12.8%、11.4%、9.5%和3.6%。这5个州中,仅加州在过去5年有较明显降水下滑趋势,其余几个地区仅有2013年曾出现降水稀少的情况,纽约降水量则逐年递增。这也一定程度表明加州以及美国多数地区的干旱并非源于气象原因,而更多是过度用水所致。

不过水力发电量受水位高低影响,与降水量并无直接关系。从加州情况来看,与北半球多数国家一样,每年夏季6―8月是水电高峰,但由于受地中海型气候影响,其降水则多集中于冬季,11―12月是高峰,2―3月是次高峰。因而从月数据来看,降水和发电量的相关度为-0.21。但若以年为单位,则数据相关性可达0.58。

此外,若我们将降水量向后平移一年,可以发现相关性立刻增至0.86,趋势基本完全一致,当年降水量和发电量的相关性其实也主要源自于这一关系。

由于自下半年起受厄尔尼诺影响,加州降水量开始回升,去年累计降水量达899毫米,是前年的2.2倍,在这一背景之下,今年水电发电量回升将是大概率事件,实际上从去年年末到今年2月降水量已有较明显回升。今年1―2月加州水电发电量达1733gwh,同比增长13%,以历史同期发电量占比可得到全年预期发电量为18265gwh;而若以过去10年降水量与次年发电量做线性回归,计算今年预期发电量则为21893gwh,两种计算之下,今年相较去年的增速分别为14%和33%。

也因此,若取两者中位数,假设加州今年水电平均发电量上升24%,考虑到自去年年末降水量回升,今夏加州发电量同比增速可能还将略高于这一平均水平,若以30%计,则今夏加州发电量将同比增加2290gwh。若以相似方式计算,华盛顿和俄勒冈今夏水电发电量预期增长3620gwh,增速10%。

基于上述假设,今夏发电量较上年同期增长42155gwh,西海岸水电发电量预期增长5910gwh;假设新增电力需求由各能源平摊,那么按过去2年夏季气电32%的平均占比量,气电发电量将气电发电量将增长2900gwh。从气电转换效率来看,2013―2014年基本稳定于46.5%―46.7%之间,以均值46.6%计算,这将增加电厂天然气需求量678mcf/d(合12.8万桶/天),相当于较去年同期电厂用气量的2.5%,总用气量的1.1%。若考虑到近年来气电占比逐年提升以及今年气煤比价维持3年低点,实际气电需求增速应该更高。

对铁矿石价格形成负面影响

最新的检测显示厄尔尼诺的状态在维持并持续增强中,很可能持续到年末年初。相应地,市场普遍认为今年冬季厄尔尼诺将带来全球主要区域的气候变化。简而言之,澳大利亚大部分地区偏干燥,巴西大部分地区干燥,仅南部较湿。中国南部较潮湿,北部偏干燥。以上气候的变化之所以会影响采矿业的产出,主要是因为采矿业的一个特点:喜干怕湿。

图为厄尔尼诺将引发的全球气候变化

采矿行业从开采、铁路运输到港口作业都不喜欢雨水。从历史来看,雨水及伴随的气候现象会对矿业生产带来若干风险,包括矿山被淹、铁路被冲毁和港口作业中断。干燥总体而言是有利于采矿生产的,当然过于干燥也会影响一部分矿产的作业,比如需要洗选流程的,如中国的洗煤和选铁(精粉),另外,干旱对水电和水运也有限制。

如果比较明显的厄尔尼诺现象在今年发生并延续到2016年年初,铁矿石的主产区整体偏干旱,供应中断几率减小,有利生产。

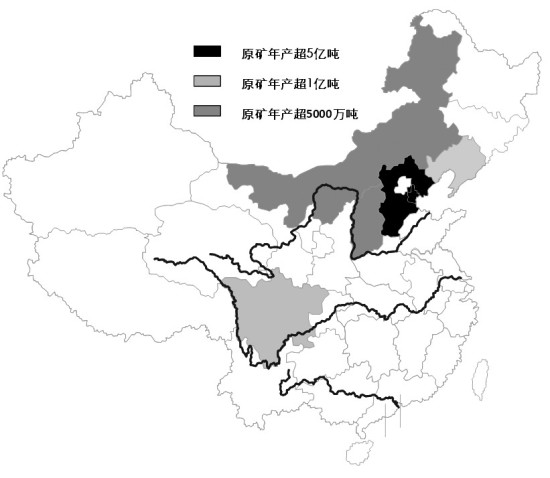

澳大利亚和巴西是全球最大的海运铁矿石出口供应国,分别占全球海运铁矿石供应市场的约55%和25%。

澳大利亚(西澳地区)

图为2010年一季度澳大利亚铁矿石产量较前一年四季度降幅相对较低

常规年份一季度及二季度初为传统雨季(飓风季),矿山配合安排相应的检修,产出发运减少。4月开始直至年末都是干季,适宜矿山生产,产出及发运在二季度恢复并在三、四季度维持高位。厄尔尼诺将使得西澳地区下半年传统干季更加干旱,对生产无明显影响。而主要的影响将体现在2015年年底到2016年一季度的传统雨季(飓风季)的减弱上。

传统而言一季度铁矿石产出较前一年的四季度有5%―10%的减少,拉尼娜的年份减少超过10%,而在2009―2010年的中度厄尔尼诺年西澳地区的降水非常少。所以,如果厄尔尼诺持续增强并延续到明年年初,2016年一季度的雨季影响会较小,铁矿供应会高于季节性预期。

巴西地区

厄尔尼诺将会导致巴西大部出现干旱,仅巴西南部区域会出现洪涝。巴西主要产区在巴西北部和东南部,总体而言也将处于比较有利于生产的气候条件中。另外,由于巴西大部分地区的干旱已经持续了一年多,而水电是巴西最主要的电力供应来源。后期干旱持续对巴西电力供应的影响也值得关注。

印度

每年的5月到9月是印度的雨季,使得印度东部港口的作业基本停滞。就铁矿而言,印度的出口已经连年萎缩,2013年和2014年的出口量都仅维持在千万吨级规模。由于印度自身的钢铁产量增长和对于高品矿的出口限制,即使厄尔尼诺导致印度今年雨季减弱,来自印度的铁矿出口增量也会十分有限。

中国

厄尔尼诺将使中国出现北方干旱、南方潮湿的格局。中国排在前几位的铁矿生产省份除了四川都在黄河流域及其北部地区。由于中国铁矿品位较低,通常需要选矿才能得到成品铁精粉。干旱可能会影响选矿(湿选)的作业。但总体而言,不出现极度干旱的情况下,国内铁矿的生产不会受到明显的影响。

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。