厄尔尼诺对油脂油料市场的影响

使美国和南美大豆增产概率加大,也是棕榈油价格上涨的重要推动力

A 厄尔尼诺使全球气候失衡

根据美国国家海洋与大气管理局(NOAA)发布的最新公告,2015年厄尔尼诺发生的概率在60%―70%。NOAA去年二季度就预测厄尔尼诺将发生,市场曾经出现较大程度的炒作,但由于厄尔尼诺的强度较弱,对农产品的影响未及预期,农产品价格延续探底走势。

澳大利亚气象局(BOM)4月称,天气模型显示今年可能出现厄尔尼诺现象,6月出现的几率至少有70%。热带太平洋海水温度持续高于均值,信风则弱于正常水平,所有模型均显示海水温度将进一步上升。

厄尔尼诺是一种周期性的自然现象,科学家通过对全球气候进行分析,认为厄尔尼诺不是一个孤立的自然现象,它是全球性气候异常的一个方面。在南美洲西海岸、南太平洋东部,自南向北流动着一股著名的秘鲁寒流,每年的11月至次年的3月正是南半球的夏季,南半球海域水温普遍升高,向西流动的赤道暖流得到加强。恰逢此时,全球的气压带和风带向南移动,东北信风越过赤道受到南半球自偏向力的作用,向左偏转成西北季风。西北季风不但削弱了秘鲁西海岸的离岸风――东南信风,使秘鲁寒流冷水上泛减弱甚至消失,而且吹拂着水温较高的赤道暖流南下,使秘鲁寒流的水温反常升高。这股悄然而至、不固定的洋流被称为“厄尔尼诺暖流”。

地球表面由71%的海洋和29%的陆地组成,海水表面温度的变化可能会使大气环流发生变化。赤道中东太平洋海水表面温度持续偏高或偏低,就可能会出现“厄尔尼诺”或“拉尼娜”现象,进而通过海洋和大气的相互作用影响全球气候。

由于厄尔尼诺现象出现时,海水温度往往要比正常年份高出3℃至6℃,厄尔尼诺海域内的大量浮游生物或鱼类会因无法适应水温的突变而大批死亡,使得太平洋沿岸的一些国家海洋经济蒙受严重损失,也由于温度的突变,也使上述地区雨量大增,造成生态系统的严重破坏。

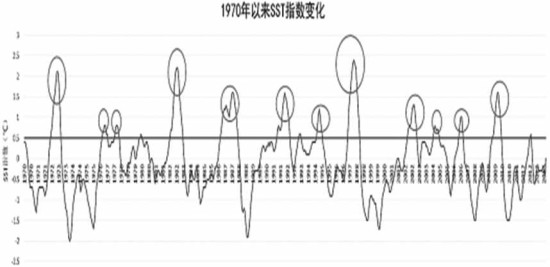

根据1980年以来发生的厄尔尼诺事件以及持续时间、强度和影响的数据分析,可以发现厄尔尼诺发生周期为2―7年。自1980年以来总共发生了9次厄尔尼诺事件,其中2次强厄尔尼诺事件,5次中等,2次较弱。

厄尔尼诺大多数始发于5―8月,持续时间在半年以上,主要影响区域是东南亚、澳大利亚、巴西、印度、中国。从降雨情况来看,一般会导致东南亚干旱、澳大利亚干旱、印度干旱、巴西北部少雨中南部降雨过多、中国“南涝北旱”。

从气温来看,在冬天将导致中国东南地区、美国南部、印度、澳大利亚南部和巴西南部气温偏高,东南亚和非洲南部干旱高温。夏天导致印度、东南亚、澳大利亚和中美洲干旱,巴西中南部高温。从品种上来看,厄尔尼诺可能导致巴西、印度的蔗糖减产,东南亚的橡胶及棕榈油减产,阿根廷大豆增产,澳大利亚的小麦减产。

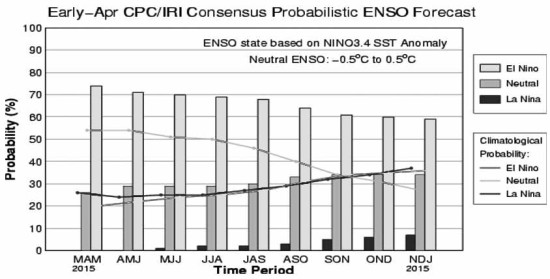

B 监测指标显示厄尔尼诺已经开始发生

厄尔尼诺又分为厄尔尼诺现象和厄尔尼诺事件,厄尔尼诺现象是发生在热带太平洋海温异常增暖的一种气候现象,大范围热带太平洋增暖,会造成全球气候的变化,但这个状态要维持3个月以上,才认定是真正发生了厄尔尼诺事件。

太平洋厄尔尼诺系数简称ONI,其全称为Ocean Nino Index。它是基于厄尔尼诺3.4区域海水表面温度偏离平均值的系数,是评价和预测厄尔尼诺现象的主要指数,其监测的标准区域厄尔尼诺3.4区域的纬度区间在5N―5S,经度区间在120―170W。

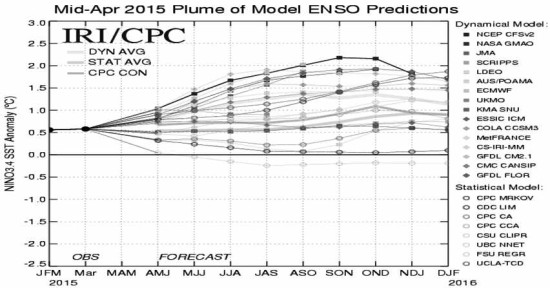

一般气象部门通过监测赤道太平洋中东部的nino3.4 海区水温来判断是否发生厄尔尼诺事件,当nino3.4 海区水温距平3 个月滑动平均值连续5 个月大于0.5℃,则定义为一次厄尔尼诺事件;当连续3个月平均值低于-0.5℃,标志拉尼娜的产生。当前大部分气象模型显示厄尔尼诺现象将贯穿于2015年剩余的时期,今年夏季我国可能出现“南涝北旱”,而且很多学者认为会有超级厄尔尼诺到来。

C 厄尔尼诺加大美豆增产概率

为了直观地体现厄尔尼诺对大豆作物的实质性影响,我们采用作物单产作为研究对象,并进行列表说明。由于存在上年单产大幅下降而导致的数据失真情况,因此在分析中同时对过去五年平均与上年数值进行比较。数据样本中,美国和南美大豆单产数据来自于美国农业部(USDA)。厄尔尼诺现象的选取以4―10月间起始为主,跨年度厄尔尼诺也同时进行分析,但侧重于当年发生厄尔尼诺对单产的影响分析。

初步结论:夏季发生厄尔尼诺,美豆基本上以增产为主,在6―7月之后发生厄尔尼诺使单产增加更加明显。比如1986年、1994年和2004年,美豆单产较5年平均增加11%、21.19%和13.32%。对于跨年度厄尔尼诺,1987年美豆单产比5年平均和上年度增产10.64%和1.80%。2002年仅有的一次单产下滑,主要是播种进度较低导致的。

对于南美大豆而言,大部分厄尔尼诺使南美大豆产量增加。从数据看,阿根廷大豆产量减产的年份相对较多,比如1982年4月到1983年5月,阿根廷大豆产量较5年平均和上年度减产14.91%和16.09%,1986年7月跨年度持续到1988年1月,1987年阿根廷大豆产量较5年平均和上年度减产8.63%和11.42%,但1988年阿根廷大豆产量恢复,较5年平均和上年度增产11.13%和19.36%。此外,巴西大部分年份呈现增产局面,但从2004年6月到2005年1月,巴西大豆较5年平均和上年度减产12.63%和2.41%。

总体而言,由于厄尔尼诺造成美国和南美降雨充足,整体上大豆增产的概率较大,但部分年份可能由于降雨过多造成洪灾相反对大豆不利。因此,仍须密切关注月度降雨情况。

在厄尔尼诺对中国的影响上,专业人士认为厄尔尼诺主要影响我国长江流域的气候,形成“南涝北旱”的局面,或对北方大豆的生长带来不利影响。

表为厄尔尼诺发生月份大豆单产变化

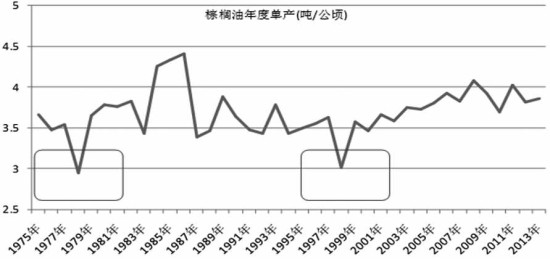

D 厄尔尼诺往往造成棕榈油减产

图为马来西亚棕榈油年度单产(吨/公顷)

厄尔尼诺发生时,东南亚天气往往干旱,从而影响棕榈油的产量,1997―1998年全球发生严重厄尔尼诺现象,导致马来西亚棕榈油在1998年减产8.2%,2002―2003年、2006―2007年以及2009―2010年厄尔尼诺时期,马来西亚棕榈油小幅减产或者产量增速明显放缓。2006―2007年和2009―2010年厄尔尼诺期间马盘棕榈油上涨都超过了30%,厄尔尼诺是棕榈油价格上涨的重要推动力。

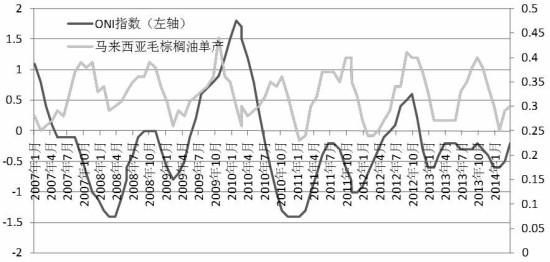

但由于棕榈油开花结果压榨的长周期,干旱对棕榈油单产的影响一般滞后半年左右,从2007年到2014年的马来西亚单产数据来看,厄尔尼诺指数与棕榈油月度单产关系走向波动趋势一致,在厄尔尼诺发生到消退后的半年时间左右,棕榈油的单产才会有明显回落。一般来说,棕榈油的单产总体呈现区间运行状态,在非强厄尔尼诺年份,棕榈油的单产更多呈现季节性走势,棕榈油的单产往往在四季度下滑、在二季度开始上升,但厄尔尼诺现象出现将打破棕榈油单产的季节性波动规律。

图为ONI指数与马来西亚毛棕榈油月度单产(吨/公顷)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。