厄尔尼诺来袭 镍市中期看涨

主要结论

今年以来,世界多国气象机构预计市场预期已久的厄尔尼诺现象终于在2015年到来。厄尔尼诺一词源自西班牙文El Niño,原意是“圣婴”,用来表示在南美洲西海岸(秘鲁和厄瓜多尔附近)向西延伸,经赤道太平洋至日期变更线附近的海面温度异常增暖的现象。据法国兴业银行发布的“厄尔尼诺大宗商品指数”显示,自1991年以来发生的全球厄尔尼诺现象发生之年,镍价平均上涨13%,镍价可谓最有涨价潜力的“厄尔尼诺”受益品种!

从全球产能来看,2015年印尼镍生铁预计新增计划产能4.32万吨,2014-2015年全球镍新建项目仍处于增长期,但是2015年增长量相对于2014年增幅将显著下降,从14.84万吨降低到估计值5.67万吨,重点在于VNC/KONIAMBO等大型项目。但国际镍业研究组织最新表示,因主要镍出产国印尼发布镍矿出口禁令,2015年全球镍供应过剩规模将大幅萎缩至约2万吨,而今年可能到来的厄尔尼诺现象,或将进一步影响镍矿供应。

从中国产能来看,2014中国原生镍产量为70万吨(其中镍生铁占比2/3, 电解镍和通用镍占比1/3),占全球产量比例36%,中国原生镍产量规模和占比均在2014年达到峰值,但是2015年中国原生镍产量预计将同比下降8%至63万吨,在全球占比预计将下降至32%。值得注意的是,江苏,山东和内蒙三个地区占据全国镍铁产量供应66%的比例,地域集中度高带来的更大的不确定性。

对于镍市,沪期镍在3月底上市以来,在经历了上市伊始的“资金市”疯狂打压后, 年内镍价进一步下行的空间并不大,镍价短线超跌后展开凶猛反攻,供需预期改善等因素或将成为下一轮镍市行情的主要推动力,考虑到强“厄尔尼诺”及政策变化对镍矿镍铁的供应制约,投资者操作策略应从“短空”转移至“中多”,关注镍价回调至13000美元附近趋势多单减仓机会,上方第一目标在14500美元,更上方目标16000美元。

核心观点:

沪期镍在3月底上市以来,在经历了上市伊始的“资金市”疯狂打压后,年内镍价进一步下行的空间并不大,镍价短线超跌后展开凶猛反攻,供需预期改善等因素或将成为下一轮镍市行情的主要推动力,考虑到强“厄尔尼诺”及政策变化对镍矿镍铁的供应制约,投资者操作策略应从“短空”转移至“中多”,关注镍价回调至13000美元附近趋势多单建仓机会,上方第一目标在14500美元,更上方目标16000美元。

1、“厄尔尼诺”来袭,镍市将最具涨价潜力

今年以来,世界多国气象机构预计市场预期已久的厄尔尼诺现象终于在 2015年到来。厄尔尼诺一词源自西班牙文 El Nio,原意是“圣婴”,用来表示在南美洲西海岸(秘鲁和厄瓜多尔附近)向西延伸,经赤道太平洋至日期变更线附近的海面温度异常增暖的现象。据法国兴业银行发布的“厄尔尼诺大宗商品指数”显示,自1991年以来发生的全球厄尔尼诺现象发生之年,镍价平均上涨13%,镍价可谓最有涨价潜力的“厄尔尼诺”受益品种!

图1:厄尔尼诺对全球天气的影响

事实上,美国国家海洋和大气管理局(NOOA)在4月才正式宣布今年进入厄尔尼诺状态,此前世界气象组织和美国国家大气监测组织也多次发布厄尔尼诺来袭的警告。据 NOOA宣称,在过去的几个月中,科学家在热带太平洋观察到了史上最高的平均海平面温度。观察的对象包括尼诺3.4区的海平面温度――这被认为是发生厄尔尼诺现象的一个指标。季节性的尼诺3.4指数自去年9月以来升高了0.5摄氏度以上;此后这一数据升高了0.6摄氏度以上。另外,科学家观察到的大气条件也表明厄尔尼诺正在发生,经过数月确认方才宣布结果。

从厄尔尼诺的影响来看,环太平洋地区的主要矿山将遭受灾害性天气导致的减产困扰。在厄尔尼诺发生期间,印尼、澳大利亚、南亚次大陆和巴西东北部将出现干旱,而从赤道中太平洋到南美智利等国则多雨,由于上述地区是镍、铜、锂、锡、锌等矿产品主要产出国,在“厄尔尼诺”魅影之下,全球最大镍产国印度尼西亚干旱,而印尼的采矿设备依赖水电,此外全球最大铜产国智利和秘鲁会大量降雨,遭遇洪水的矿区会减产。全球金属矿产品供应的缩减可能使铜、镍等金属价格“水涨船高”。

从本次厄尔尼诺预警的发展进程来看,2014年春夏之际首现厄尔尼诺预期大规模发酵,期间有色金属品种出现击鼓传花式上涨。其中,镍价由于叠加印尼的禁矿政策,从2014年初的9.6万元/吨一度攀升至最高点15.1万元/吨,在不到4个月的时间内涨幅达到57%。然而,由于镍库存回流交易所及下游需求不足,镍价此后冲高后震荡下行,2015年以来一度跌至 10万元/吨以下。但短期镍价超跌反弹并不能持久,随着中国高等级镍矿石库存消耗殆尽,不锈钢消费的回暖以及极端天气带来的影响,镍价有望再度上行。

2、全球镍产能仍扩张,但供应增速或放缓

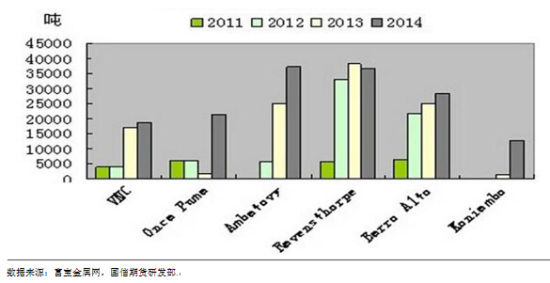

从全球产能来看,2015年印尼镍生铁预计新增计划产能 4.32万吨,2014-2015年全球镍新建项目仍处于增长期,但是2015年增长量相对于2014年增幅将显著下降,从14.84万吨降低到估计值5.67万吨,重点在于VNC/KONIAMBO等大型项目。但国际镍业研究组织最新表示,因主要镍出产国印尼发布镍矿出口禁令,2015年全球镍供应过剩规模将大幅萎缩至约2万吨,而今年可能到来的厄尔尼诺现象,或将进一步影响镍矿供应。

图2:全球六大主要镍项目运营状况

从中国产能来看,2014年中国原生镍产量为70万吨(其中镍生铁占比2/3,电解镍和通用镍占比1/3),占全球产量比例36%,中国原生镍产量规模和占比均在2014年达到峰值,但是2015年中国原生镍产量预计将同比下降8%至63万吨,在全球占比预计将下降至32%。值得注意的是,江苏,山东和内蒙三个地区占据全国镍铁产量供应66%的比例,地域集中度高带来的更大的不确定性。

从生产成本来看,今年1-2月中国镍铁产量仅5.87吨,同比降低35%,因中国大部分含镍生铁生产成本较高,使得一季度镍铁价格下跌刺穿镍铁生产成本引起减产,2015年国家把节能减排的指标和主要经济社会发展指标排列在一起,放在了很靠前的位置,地方政府环保政策的压力加大,推动行业企业升级转型并带来镍铁企业产能增速受限的风险。

3、中国镍库存下滑,现货镍供需现改善

2015年,制约国内外镍价的两大重要因素――库存高企和供需疲软,已然出现改善。事实上,中国生产企业和贸易商镍铁库存持续下降,2014年6月前后中国镍铁库存(生产商+融资商)高达51万吨,合计金属镍量5万吨,而到了今年3月,中国镍铁库存(生产商+融资商)28万吨,期间金属镍量降幅达到2.8万吨。而随着“一带一路”的实施,亚洲地区大量基础设施建设也有望改善有色金属需求预期,全球供需层面对二季度有色板块均有较强支撑。

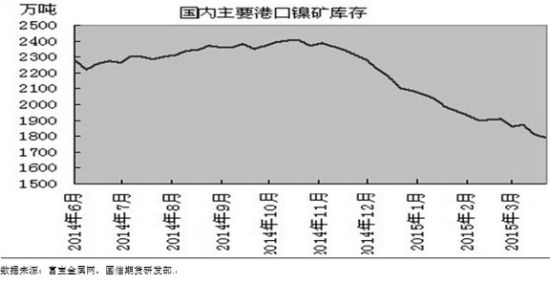

从港口镍矿库存来看,今年1-3月国内累计进口镍383.3万吨,同比减少70.76%,4月底国内主要港口镍矿库存累计为1756万吨,较4月中旬的1788万吨减少32万吨,而此前2月底高达1906万吨,镍矿库存已经开始出现明显降低。其中,菲律宾镍矿降至1350万吨以下,2月底为接近1400万吨;印尼镍矿库存达到低位,较2月底的509万吨下降近百万吨,而国内港口中连云港镍矿集中,总量超过550万吨,天津港约在350万吨,铁山港总量逾200万吨,岚山港总量在150万吨左右。

图3:中国主要港口镍矿库存情况

进口市场,截至4月28日,上海电解镍CIF(提单)溢价报在140-170美元/吨,上海电解镍保税库(仓单)溢价150-200美元/吨;电解镍进口盈利大约 150元左右。近段时间,由于镍进口比价维持在小幅盈利的水平,整个市场气氛比较活跃,5月份到港的俄镍提单基本上报在140-180美元之间,金川镍提单则报240美元。得注意的是,3月以来进口镍盈利窗口打开后,以俄镍为主的大量进口镍冲击国内市场,但随着进口盈利逐渐收窄,进口镍对国内现货镍的供需冲击预计将有所减弱。

截至4月28日,上海现货市场镍报价在98300-99900元/吨,金川镍的成交价格在99900元/吨左右,俄镍成交在98300元/吨左右。金川镍与俄镍现货价差为1700元/吨。国内现货镍价小幅上涨,金川镍现货供应增加,进口俄镍现货平水出货,下游采购略显积极,部分投机商有逐步买入迹象,供需有所改善。

综上,沪期镍在3月底上市以来,在经历了上市伊始的“资金市”疯狂打压后,年内镍价进一步下行的空间并不大,镍价短线超跌后展开凶猛反攻,供需预期改善等因素或将成为下一轮镍市行情的主要推动力,考虑强“厄尔尼诺”及政策变化对镍矿镍铁的供应制约的影响,投资者操作策略应从“短空”转移至“中多”,关注镍价回调至13000美元附近趋势多单建仓机会,镍价上方第一目标在14500美元,更上方目标在16000美元大关,注意控制仓位防范风险。

风险提示:上期所交割品规则调整、有色行业信用风险爆发、资金狙击价格非理性暴跌。