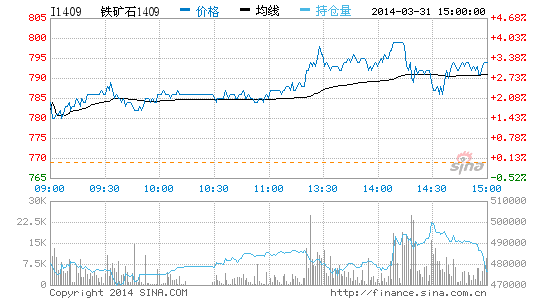

����������ʯ����3.25% ��ǿũ����������

�������˲ƾ�Ѷ 31���ڻ��г�����ƫǿ�������״���ú̿�����Ƹֵ��Ƿ��ϴ�ũ��Ʒ��Գ������ơ�

�������ũ��Ʒ�������л�������Ϊ����3�µ��ٽ������������չ������������г����չ���Դ���ޣ������г��������������ֲ������۸�������ǵ����ƣ��г������˳���ʹ�ñ������̵����棬�г������Եȴ������������Ӷ������г�����ƫ�����棬�۸����屣�ּ�ͦ��

����Ŀǰ�Ϸ��ѽ���÷�꼾�ڣ������������ߣ��Ӵ��˵��ױ����Ѷȣ��������б��ֽ���������ͬʱ4�·ݣ�Խ���¼��������У��г���Ӧ���ӡ���ˣ����ڹ��ڴ��۸����ǿռ����ޣ�ˮ�ָߵĴ��۸����µ����ܡ�

��������Ϊ�����ڻ���������

������ծ����һ(3��31��)���������ƻعˣ���һ��ծ�ڻ��Ϳ����ߣ�ȫ����������ԼTF1406����92.546������0.01%���ɽ���������ʷ��λ���ֲ��������½������й����г���������һ���н���14�졢28����/��ع�����������Ʊѯ�������м�ع����ʺ�Shibor�����ǵ����֡���ۻ�������Ϣ��(1)�������������Խ���ծ�б�����¯���������б�����5.2393%��ȫ������2.82�����������б�����5.43%��ȫ������1.79����(2)�й������������ܵġ�����ʱ����3��31�շ���������Ϊ���й�������Ҫ���������̼��𡱵����³ƣ������������������ӻ����ڻ�������ҵȥ�ܸ˽��̣�Ӱ���й����ýṹ��һ���Ż���Ϊ�ˣ��б�Ҫ������֡������ȶ����ṹ�Ż���������ȡ����������Ԥ�ڣ����ܹ����г���1000��28�����ع����ڣ������ܶ�����500�ڣ������ٵ���500�ڡ�Ԥ�ڱ������й����г�����1000-1200�����ع����������������·ݲ�˰�ɿ�߷����٣�Ϊ�����������Ե��ص�����ԣ�������������ԭ����28�콵Ϊ14�졢28�������ع����������й����г�����Զƫ��Ԥ�ڣ����������ծ�۸���Ȼά����������92.35-93����խ����

����ͭ����һ����ͭ�и�λխ�����������ǿ�����Ʋ��ܺ��Ӿ�������ѹ���Ӵ�ȷ��գ��г��Զ��й�����̨���ô̼���ʩ���óɳ�����Ԥ�ڡ��й��ܶ����罫��������ҵPMI�����ݣ���ĩ������������ũ���ݡ���������3������������ָ����ŷԪ�����������Ĵ��������ߣ�ŷ�����ýϺø�ͭ�������������ϣ���һ�Ϻ���ɫ����ˮ130-180Ԫ����ͭ���幩Ӧ���ޣ���ĩ���һ���������м����������ʽ����ޣ������½�������˫���������⡣������Ϣ��ӡ���Ѿ���freeport��Newmont����ͭ����ҵ�������ӡ�ṫ˾��ͭ��������������ȡ�����ҹ�˾Ѹ�ٻָ����ڡ��������µ�����Ī��ͭ����Ϊ��Ⱦ�������ֲ���ͣ������Ӱ�����ޣ�����ά�ֹ�ע������������ͭ�����ڷ���֮�У������Ͽյ��볡���ȴ����������ļ�����֡�

����������һ�����߿���Χ��13000һ�������������ڿ�������δ��������������2�¸�������֧������������0.3%��ŷԪ��3�¾��þ���ָ������Ԥ�ڣ��ձ�����˰��������5%�ϵ���8%�����ǿ�����ٴα�ʾ�����������ģ�����һ�廯��������������³ͭ����ͣ���ֻ��г��м����ջ��������Թ������������������������������ӻ�����������ת���ֻ��̱��ۼ���С���߸ߣ��ɽ�����Ϻá����黦������У���ע13000Ԫ/��һ�߱��֡�

����п����һ��п����䡣�ֻ��۸��Ϊ��ͦ����ˮ����������խ20-30Ԫ/�����ң���ĩ����ĩ��ó�������ʽ���Ž����������ޣ�ұ���������ʽ��������������Ʒ����Ȼȱ��������ҵ�ఴ��ɹ�����ĩ���һ���ʽ����Ʋɹ����٣������г����������塣����ʡ���꽫�ص����潭�ؽ�����Ⱦ�Ͷ�ͥ������̬�����ȡ�����п�۲��������ǰ�ڴ����խ��������˼·�Դ����г���շ���ϴ��ڻ��з�����

����Ǧ����һ��Ǧ�Ϳ�������䡣�ֻ��۸���Ҫ�ɽ���13710Ԫ/�֣�����1405��Լ��80Ԫ/�֣������������г������ʽ�ѹ�������ѻ��⣬���ճ��������Լ��٣�ó���ֻ̳��϶࣬�г���Դ�ϳ�ԣ�����μ�ĩ�ʽ�ѹ���ɹ��������ޣ����ճɽ�������������»����Ϻ��������������������ȷ����̬��������������Υ����Ϊ�ɰ�Υ�����õ�3�������趨�������20��Ԫ�����ơ������ϣ������ڻ�Ǧ�ۻ�������

�����ֲ����������ƺ��Ⱦ������˷��������ƣ�������䣬�Ϸ�����ѹ����ͬʱ�ɽ���������������۷��棺�������й����г���������ѯ�ۣ���������û�п����κη��ɵ���ͷ������4���ڲ�������Ͻɺ����ռ�������½��ı����£��ʽ�����ѳ��ֿ��ɣ��⽫����ѹ�Ƹֲĵļ۸���ҵ���棺�����ֻ�������ͷţ��ֲĿ��������䣬�������ƿ�������½�33.74��֣���957.41��֣����Ⱦ����۲��������ܿ������0.95��֣���420.85��֣�����Ŀ��ˮƽ�Ծɽϴ����ϣ����ոּۼ����������������ƻز�ȱ�ڣ����Ϸ��ܵ��ϴ��ѹ�������ں�ۼ���ҵ�������Ծɲ��ѣ��ּۺ���

�������ַ�ת���������ά��ǰ�ڷ����Ŀ�������ע�Ⱦ����������Ļ��ᡣ

������֬��������֬�Ϳ����ߣ����̻��䣬����ά��խ���������ƣ������仯�����ֻ��ֵض���������С���µ������������������µ�100Ԫ/�֡������ϣ�Ŀǰ�г���ע���ڽ���USDA���ũ������ֲ����ͼ��ȹ����汨���ϣ��г�Ԥ�������ƻ���ֲ���Ϊ8180��ӢĶ��Ԥ������������10���λ�����մ��˵������ITS����������ʾ��3�·������ͳ��ڽ����¼���3.1%����120.5��֣�������Ȼ���ѣ������³���ת�������ҹ��ͳ�������������ߣ���������49%���ң��������ոۿ�������Խ���617��֣����ܹ��ڽ����̽�����ϴ���������������ѣ����ѹ����Ȼ�ϴ��������ά��98������ң�ǰ�ڴ��Ա��ܽ����۲��ͣ���Ŀǰ��δ�йٷ���Ϣ֤ʵ��������ǰ�ڼ���֮�����Ʒ����������ϣ���֬����ֹ�����ȣ���������֬������Ȼƫ���������Ͷ���Խ��ڵ͵�Ϊֹ����У�9�º�Լ���������������ɼ������С�

�������ࣺ������տ��̸߿����ߣ����4290����ͼ�4168�����̼�4174�������̼���������������ͳֲ���������ƽ��ˮƽ��̫��仯�����������������������ҵƷ����������������࣬һ����������������ܹ�ʣ�������������ή�����£���һ����������������ʯ��[��]����������������ֻ����Ϊ������Ʒ������������ҵ�����ڻ��̶�Ҳ�ϵͣ���û��̫��ͦ�۵����������⣬�㶫�����ױ�����ҲӰ��������Ŀ���������ʵ���ϣ������ڻ��۸��4200����4100��ͱ������������������ص���2008��ˮƽ����ʾ�˴�Ҷ�����������Ƶ�ͳһ������δ������۸��Ƿ���һ���µ�������Ҫ������ע�����ͼ��⣬����Ҫ���ǹ�ע���Ͷ�����ߺͶԵط�ծ��Σ���Ĵ�������غ����������������Ƿ��ܹ�������������

����PTA������PTA�߿����ߣ����ֵ�����������Լ��6600������ĿǰPX�����dz���90��Ԫ/�֣������������ҽ��������ã�����PX��4��ACP̸�н������̨�����ܴ�����PTA��������֧�ţ���֮���PTA֧�Ų��������ע��PTA�ֻ����̳ɽ���6550-6600Ԫ/�ָ��������ּ۲��ƽˮ��PTA����3�½�۶���6550Ԫ/�֣�4�º�ͬ������6700-6800Ԫ/�֡�Ŀǰ���ֳ��Ҽ�����Ӧ��ͬ�����ֻ��ͼۻ�Դ��Ϊ���š����ξ�����Ʒ�������ǣ����ˮƽ�½�������PTA���Ҽƻ�4����Ѯ-5�³��������ɣ����Ƹ��ɽ���6��������75%���ϣ����ƶ��ڼ����ǿռ����ѹ�����ۺϿ���Ŀǰ������Ϻã������Ͻ����λ�յ��볡������������עPTA���ɼ����������仯��

������ú��̿�����ս�ú��̿����䣬�ɽ���˫������ú���棺���ܹ��������ֳ��Ͷ�����������ú�ܿ������½���987.22��֣�����Ϊ8.38��֣����Ƚ����������ӣ�����Ȼ����ƫ��λ����̿���棺���ܳ������������⣬������������������ҵ�������ձ��½�1-2%�����������½�10%�����������������иֵ�һ��ұ�ɹ����ٽ�60Ԫ�������ʵ��½������ڹ�Ӧѹ���Ļ��⣬���ֻ��ɽ���ƣ��Ҳ��Ȼ���г������γ�ѹ�ơ������ϣ����ڽ�ú��̿�����ơ�����ʯ�Ⱥ�ɫƷ����ǿ�Ĵ����£�Ҳ���ַ������������ֻ��г�ȱ�����ģ��г������Χ����ǿ�ң������������Ϸ�ѹ����Ԥ�ƶ������ƻ�����������

�������ĵ��˻�����

��Ͷ���۽�

- ͷ��������MYOTee����

- ���������ԣ��������

- װ�ð��֣�װ��ȥ�Ķ�

- �庢�ӱر�������С����

- ����������Ϸ��������Ǩ

- ɱ��Ƭ�ײ�������������

- �պ���һ���Σ����Ӣ��

- ��涯��RPG��������Ӣ��

- �������ã������¼Ƭ

- ����������ˣ����˿��

- ���˱ر���������������

- ��ʵ������˵���Σ�����

- �ڰ��ش�����������

- ������ջ��ô���ս

- ��㤽������Σ������ֹ�

- ��Ծ�����������ıı�2

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�