基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

4月,PTA连续下挫,月均价4873元/吨,月跌幅3%,最终收在4938点。本月初,延长减产预期升温利好消息影响下美原油重返50美元关口上方,下游聚酯工厂受原油大涨提振产销回升至200%-300%附近,产品库存压力有所缓解;供应端随着逸盛大化落实375万吨/年装置检修利好,以及桐昆石化意外降负,PTA阶段性去库存力度有所增加,期现货迎来短暂反弹。但由于美国原油产量增加、商品期货市场走势偏弱、资金趋紧预期加重以及装置检修结束后PTA社会库存再度累积,利空因素集中作用于市场下期现货急转下跌。但随着加工费压缩至300元/吨,对市场构成支撑,PTA跌速有所放缓。

5月,根据PTA目前公布的检修计划预计PTA有望去库存20万吨,一季度累积的库存压力有望得到明显缓解。从需求端来看,5月份聚酯整体需求或维持当前水平,不温不火行情下终端维持按需观望情绪;而成本端虽PX进入检修季,但新装置投产后缓解供应端缺口,这导致PX成本端支撑力度减弱,且原油端供应压力的担忧难以解除,将成为PTA反弹羁绊;综合来看,持续低加工费使得工厂检修意愿增强,期价有望见底,但考虑到成本端制约,PTA反弹空间可能有限。操作上,激进投资者可轻仓试多,严格设置止损,控制风险!

一、行情回顾

图表1:PTA1709K线图

数据来源:国贸期货,文华财经

4月,PTA延续之前的走势继续向下,跌速较前期逐步放缓,月均价4873元/吨,月跌幅3%,最终收在4938点。本月初,延长减产预期升温利好消息影响下美原油重返50美元关口上方,下游聚酯工厂受原油大涨提振产销回升至200%-300%附近,产品库存压力有所缓解;供应端随着逸盛大化落实375万吨/年装置检修利好,以及桐昆石化意外降负,PTA阶段性去库存力度有所增加,期现货迎来短暂反弹。但由于商品期货市场走势偏弱、资金趋紧预期加重以及装置检修结束后PTA社会库存再度累积,利空因素集中作用于市场下期现货急转下跌。另外,美国原油产量增加引发原油端供应压力的担忧而弱势下滑,且印度信赖PX新装置投产缓解PX端因检修导致的供应缺口,市场对未来成本端检修预期的减弱,成本端支撑不足后PTA期现货进一步磨底下跌,但随着加工费压缩至300元/吨,对市场构成支撑,PTA跌幅放缓。

二、产业链分析

2.1国际原油

截止4月30日收盘,美国纽约商品期货交易所WTI原油指数期货合约价格收报49.78美元/桶,月跌幅3.19%。与此同时,伦敦ICE欧洲期货交易所布伦特原油指数期货合约价格收报52.37美元/桶,月跌幅2.71%。

图表2:布伦特原油指数合约K线图(单位:美元/桶)

图表3:美原油指数合约K线图(单位:美元/桶)

数据来源:国贸期货、文华财经

4月份原油整体呈现冲高回落走势。前半段,油价借助前期利好消息以及多头氛围惯性上冲,美原油一度升至53美元高点。但由于供需关系没有根本改善,美国原油库存压力降幅有限,汽油库存反而大幅增加,再加上投资者对页岩油持续增产仍旧心存担忧,导致油价自高位再度单边回落。此外,虽然沙特、委内瑞拉等产油国表态支持延长减产协议,但俄罗斯和伊朗的负面言论打消市场积极性。总之,4月份原油市场消息面并没有大的变动,依旧是围绕页岩油和减产协议进行多空博弈。

当前原油下行趋势已经临近尾声,美原油在49美元处获得技术支撑,随后油价展开筑底走势。就消息面来看,后期原油市场还会继续围绕减产和页岩油两个话题展开,与此同时,市场进入消费旺季后,还要进一步关注美国库存变动情况。在5月末欧佩克会议正式决定是否延长减产行动之前,我们依旧认为以沙特为首的欧佩克产油国将继续营造乐观氛围,市场预期增强将会对油价带来提振。另一方面,进入消费旺季后,美国原油库存压力有望进一步减轻,需求改善也将支撑原油市场。预计5月份减产相关的利好将成为主要推动力量,带动油价反弹走高。不过,页岩油持续增长势头依然是今年原油最大的利空消息,油价上行空间仍旧受限,5月份美原油将保持在49-53美元区间。

2.2PX现货

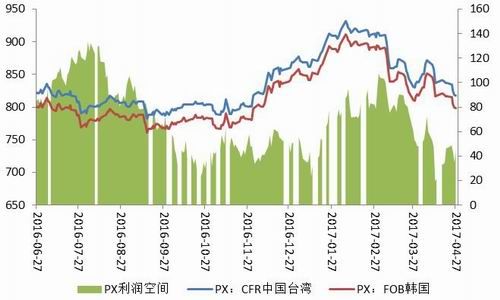

图表4:PX价格及利润空间(单位:美元/吨)

数据来源:国贸期货,wind

4月,PX整体呈现先涨后跌走势,震荡区间在818-872美元/吨之间。本月CFR中国均价为843.9美元/吨,环比下跌3.18%,FOB韩国月均价为823.9美元/吨,环比下跌3.25%。月上旬因亚洲股市整体表现亮眼,增强投资者对其需求增加信心,加以利比亚原油供应中断及中东局势震荡引起地区安全担忧,致使国际油价六连涨并重回一月内高点,PX成本端支撑良好。下游PTA期现价亦因国内开工负荷低位助力而偏强震荡。因此上下游双重提振下,月上旬PX商谈呈现企稳向暖走势。然而月中下旬,受美原油产量及库存持续增加,且减产协议进展遭受质疑,致使国际油价承压下挫,破50美金/桶关口位。下游PTA期现价因场内多空交织且聚酯产销低迷而重心下挫,加以印度信赖220万吨/年PX新产能正式试车运行,增加亚洲PX市场供应端压力。因此利空氛围主导下,月中下旬PX价格重回跌势,并倾吐前期涨幅,最高单日跌幅为21.5美金/吨。

减产协议延期事宜尚存不确定性,虽沙特、伊拉克表态希望延长减产,然俄罗斯表态并不积极,加以美国页岩油产量持续增加,进而原油供应能力过强而需求支撑显弱,国际油价多呈现筑底横盘整理走势,致使PX成本端支撑疲软。下游PTA主力期价因国内去库存预期与聚酯需求不旺博弈而重心趋涨,现货价格伴随性回暖,然5月份国内PTA工厂存在较多检修进程,故降低国内对PX需求水平,加以印度信赖220万吨/年PX新增产能投放,且自4月下旬已陆续有印度货抵达国内港口,亚洲PX市场供应端压力增强。因此综合衡量下,预计5月份PX价格将延续弱势震荡态势,然受盈利空间支撑而下探幅度受限。

2.3PTA市场

图表5:PTA内外盘现货价格

数据来源:国贸期货,Wind

4月,PTA先震荡后下跌,前期由于延长减产预期升温利好消息影响下美原油重返50美元关口上方,下游聚酯工厂受原油大涨提振产销回升至200%-300%附近,产品库存压力有所缓解;供应端随着逸盛大化落实375万吨/年装置检修利好,以及桐昆石化意外降负,PTA阶段性去库存力度有所增加,期现货迎来短暂反弹。但后期由于美国原油产量增加、商品期货市场走势偏弱、资金趋紧预期加重以及装置检修结束后PTA社会库存再度累积,利空因素集中作用于市场下期现货急转下跌,期价整体走势表现依旧相当疲弱。

图表6:PTA产业链开工负荷率

数据来源:国贸期货、Wind

4月,有部分装置按计划检修,亦有部分装置因故障检修,PTA工厂总体开工率有所下滑。逸盛大连375万吨/年装置于4月1日停车检修,装置于4月20日升温重启;仪征化纤35万吨/年装置4月6日停车,已于4月26日升温重启;汉邦石化220万吨/年装置4月6日跳车后恢复,4月14日再度跳车,目前装置运行正常;嘉兴石化150万吨/年装置因故障厂家于4月8日负荷五成,厂家已于4月13日恢复;亚东石化70万吨/年装置因碱洗于4月28停车,计划5月3日重启;目前PTA工厂开工率维持在71.35%。

5月,受过低加工费影响,PTA检修装置增多,检修多集中在5-6月,其中宁波台化计划5月8日停车检修其120万吨/年装置15天;宁波利万石化(三菱)计划5月19日停车检修其70万吨/年装置35天;宁波逸盛三号线200万吨/年装置计划5月12日停车,计划检修12天,5月份合约量9成供应;扬子石化65万吨/年装置计划5月28日-7月10日停车检修。预计下月PTA开工将围绕65%-73%水平,不排除存在意外检修停车的可能。

图表7:PTA加工区间(单位:元/吨)

数据来源:国贸期货、Wind

4月,由于PTA期价一直在低位徘徊,不断创下新低,导致加工区间也维持低位震荡,最低压缩至300元/吨以下,期间有所反弹,但整体依旧在400元/吨以下运行。目前,现货加工区间在350元/吨附近,对期价形成一定的支撑。

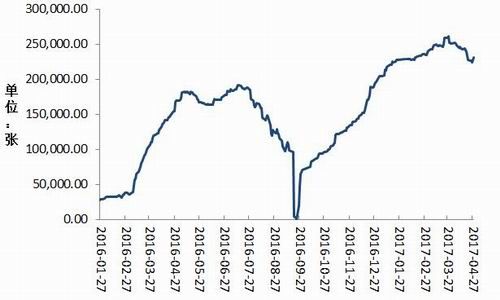

图表8:PTA仓单数量(单位:张)

数据来源:国贸期货、Wind

4月,PTA仓单数量有向下走的迹象,但整体依旧在高位运行,一方面5月面临交割,另一方面市场上缺乏现货,所以仓单数量有所下降。截至4月30日,PTA仓单数量位231500张,较3月末减少19734张,近期继续关注仓单数量变化,仓单数量的下降对PTA走势具有一定的提振作用。

2.4涤纶市场

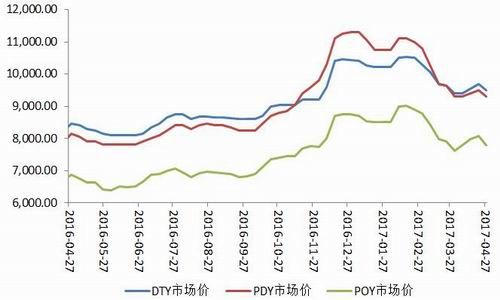

图表9:涤纶长丝价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶长丝方面:4月,涤纶长丝市场价格整体下跌,常规品种POY150D/48F、DTY150D/48F、FDY150D/96F市场均价7957元/吨、9526元/吨、8067元/吨,环比下跌3.17%、3.74%、3.61%,同比上涨17.63%、14.97%、8.61%。主要原因如下:其一,受美国页岩油产量增加、OPEC减产延长预期弱化影响,原油结束前期持续上涨势头,国际油价自高位大幅下跌,WTI原油跌破50美元/桶关键点位。其二,印度信赖PX新产能船货进入中国市场,对PX、PTA行情形成压力,加之PTA社会库存高企,PTA期现货价格震荡下滑。其三,终端纺织企业接单情况冷热不一,整体订单数量不及去年同期,市场刚性需求表现不振。

5月份,国际油价或反弹走高,美原油将保持在49-53美元区间。同时,PTA工厂检修意向增强,行业去库存力度加大,支撑PTA及聚酯相关产品行情向好。但终端纺织整体订单量不及去年同期,市场刚性需求表现不振。因此,预计5月份涤纶长丝市场行情或震荡上涨,但价格上涨空间估计不大。

图表10:聚酯切片与涤纶短纤价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶短纤方面:4月,直纺涤纶短纤市场呈现先涨后跌的走势。清明假期期间,受石油走势偏强提振,节后聚酯原料震荡上涨,涤纶短纤受提振而致产销大幅放量,随后工厂报价逐步上调,中间商及下游用户亦展开补货操作,工厂库存快速下降。但中旬后,聚酯原料因缺乏利好支撑而逐步弱势下行,涤纶短纤市场交易气氛受到拖累,市场涨势暂时告终。下旬,受石油及原料回落拖累,涤纶短纤市场产销持续低迷,出货压力下涤短工厂报价开始逐步下行,至月底未能摆脱阴跌态势。

聚酯切片方面:4月,聚酯切片经历短暂调整后继续开启下探模式。清明假期后原料震荡反弹,然力度微弱,切片局部报盘探涨,无奈下游需求支撑不足,切片产销承压,成交重心窄幅下探。而月中后原料反弹乏力,上下游利空环绕,切片成交重心一再下探。

三、操作建议

根据PTA目前公布的检修计划,5月预计PTA有望去库存20万吨,一季度累积的库存压力有望得到明显缓解;从需求端来看,5月份聚酯整体需求或维持当前水平,不温不火行情下终端维持按需观望情绪;而成本端虽PX进入检修季,但新装置投产后缓解供应端缺口,这导致PX成本端支撑力度减弱,且原油端供应压力的担忧难以解除,将成为PTA反弹羁绊;综合来看,持续低加工费使得工厂检修意愿增强,期价有望见底,但考虑到成本端制约,PTA反弹空间可能有限。操作上,激进投资者可轻仓试多,严格设置止损,控制风险!

严格控仓、止盈止损。

国贸期货 孙宇环

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏