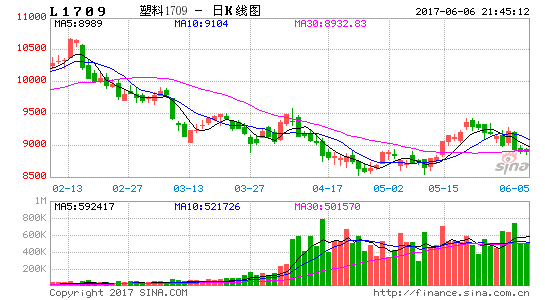

一、行情回顾

5月LLDPE期货震荡上涨,结束连续3个月的下跌。二季度是PE的检修季,5月PE装置检修仍较多,特别是线性装置产能损失较大,总体供给压力不大。但下游需求处于淡季,下游接货情况一般。中旬LLDPE展开一轮快速反弹,反弹幅度在800元/吨以上,伴随着期货价格的反弹,石化企业也积极提价,现货价格随之走高,石化库存下降明显,库存转移至贸易商手中,贸易商库存及港口库存下降有限。由于供需并未真正转好,LLDPE反弹至9500一线遇阻,下旬LLDPE期货震荡震荡下跌。5月LLDPE主力合约L1709收9000元/吨,上涨120元/吨,涨幅1.35%。

二、原油市场

5月国际原油期货先跌后涨再跌,月线收十字星。月初延续前期疲弱走势,震荡下跌,月中市场对OPEC会议减产力度加大有预期,原油大幅反弹,月末OPEC会议结果相对保守,未有超预期协议达成,国际原油回落。本次会议上OPEC与非OPEC产油国最终同意把原油减产协议延长9个月时间,亦即从2017年7月至2018年3月。本次减产力度并未加大。

三、现货市场情况

5月LLDPE现货价震荡强,5月底LLDPE华北现货价为9100-9350元/吨,月涨250-370元/吨;LLDPE华东现货价为9200-9500元/吨,月涨250-350元/吨;LLDPE华南现货价为9300-9500元/吨,月涨200-250元/吨。LDPE震荡下跌,5月底LDPE华东现货价为9700-10500元/吨,月跌0-550元/吨。HDPE跌幅不一,HDPE注塑华东现货价为9350-9750元/吨,月跌550-800元/吨。

四、总结与操作建议

5月底OPEC会议结果落地,将原油减产协议延长9个月时间,未有超预期协议达成,同时利比亚和美国原油产量增加,令油价承压。5月中旬LLDPE期货大幅上涨,石化库存降至70万吨左右,但需求端并未转好,月底库存重回85万吨以上,港口库存小幅下降,消化缓慢。二季度是PE的检修季,5月装置检修规模较大,6月仍有多套装置进行检修,主要有兰州石化、扬子石化、齐鲁石化、抚顺石化、上海金菲和中煤榆林等,合计产能为218万吨。需求端来看,目前是传统需求淡季,5月底农膜企业开机率17%,6月下游需求依旧维持低位,难有明显提升。综合来看,6月PE检修较多,下游处于需求淡季,供需两弱,LLDPE延续区间震荡为主。操作上逢高抛空为宜,主力合约L1709合约支撑位8500,压力位9400。6月底检修装置陆续开车,且新装置产品流入市场,届时供需面进一步承压。

LLDPE期货盘面情况

表1:LLDPE期货月度数据

数据来源:WIND、方正中期研究院

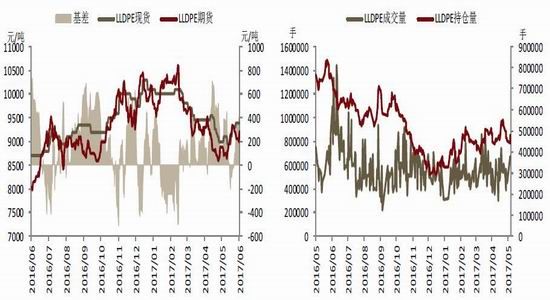

图1:LLDPE期现价格 图2:LLDPE成交量、成交额

数据来源:WIND、方正中期研究院

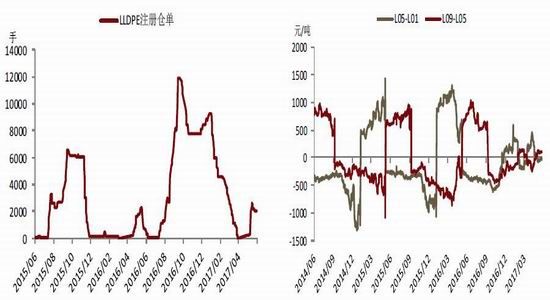

图3:LLDPE仓单数量 图4:LLDPE跨期价差

数据来源:WIND、方正中期研究院

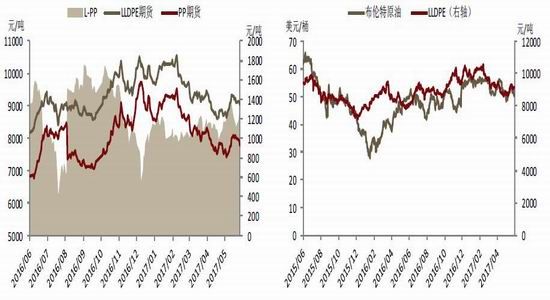

图5:LLDPE、PP期货价格走势 图6:布伦特原油与LLDPE期货价格对比图

数据来源:WIND、方正中期研究院

5月LLDPE期货震荡上涨,结束连续3个月的下跌。二季度是PE的检修季,5月PE装置检修仍较多,特别是线性装置产能损失较大,总体供给压力不大。但下游需求处于淡季,下游接货情况一般。中旬LLDPE展开一轮快速反弹,反弹幅度在800元/吨以上。由于供需并未真正转好,LLDPE反弹至9500一线遇阻,下旬LLDPE期货震荡震荡下跌。5月LLDPE主力合约L1709收9000元/吨,上涨120元/吨,涨幅1.35%。

上游市场情况

表2:LLDPE上游市场月度数据

数据来源:WIND、方正中期研究院

图7:国际原油价格 图8:石脑油价格

数据来源:WIND、方正中期研究院

图9:乙烯价格走势 图10:石脑油-乙烯价差

数据来源:WIND、方正中期研究院

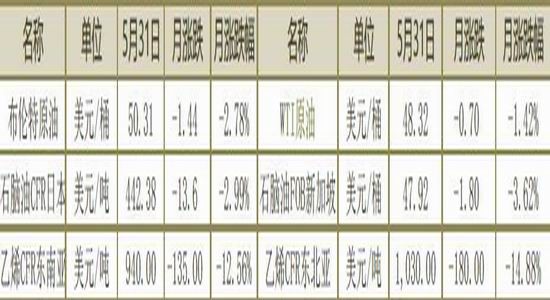

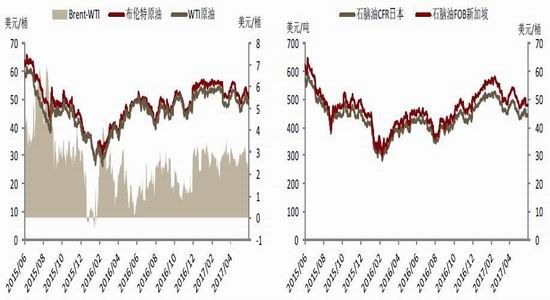

5月国际原油期货先跌后涨再跌,月线收十字星。月初延续前期疲弱走势,震荡下跌,月中市场对OPEC会议减产力度加大有预期,原油大幅反弹,月末OPEC会议结果相对保守,未有超预期协议达成,国际原油回落。5月25日第172届OPEC成员国会议在维也纳召开。在本次会议上OPEC与非OPEC产油国最终同意把原油减产协议延长9个月时间,亦即从2017年7月至2018年3月。本次减产力度并未加大,OPEC维持整体减产幅度(-120万桶/日),非OPEC国家延长原减产协议(-60万桶/日),伊朗、利比亚和尼日尼亚继续得到减产豁免,低于市场预期。国际能源署数据显示,4月份欧佩克日均原油产量3178万桶,比3月份日均增加6.5万桶,尼日利亚和沙特阿拉伯原油产量增加抵消了利比亚和伊朗产量下降。4月份欧佩克原油日产量比去年同期低53.5万桶,今年至今为止欧佩克履行减产协议率仍然为96%。尽管有11个非欧佩克国家参与削减产量,但是国际能源署仍然上调了2017年非欧佩克供应量增长预测,预计2017年非欧佩克供应量日均增加60万桶,比上个月预测上调了11万桶,主要受北美页岩油产量快速增长影响。受原油价格反弹影响,美国页岩油产业复苏,美国原油钻井平台数大幅上涨,贝克休斯公布的数据显示,截至5月26日当周,美国石油活跃钻井数增加2至722座,连续19周录得增加。不过5月份增幅已经降低至去年10月以来最小。去年同期美国石油活跃钻井数为316座,目前几乎为一年前的两倍。美国原油产量继续增加。截止5月27日当周,美国原油日均产量934.2万桶,为2015年8月份以来最高,比前周日均产量增加2.2万桶,比去年同期日均产量增加60.7万桶;截止5月27日的四周,美国原油日均产量932万桶,比去年同期高6.2%。

随着美国夏季驾车出行高峰期临近,美国炼厂开工上升,美国原油库连续八周回落。美国能源信息署数据显示,截止5月26日当周,美国原油库存量5.09912亿桶,比前一周下降643万桶;美国汽油库存总量2.37024亿桶,比前一周下降286万桶;馏分油库存量为1.46733亿桶,比前一周增长39万桶。原油库存比去年同期高1.1%;汽油库存比去年同期低0.7%;馏份油库存比去年同期低1.9%。

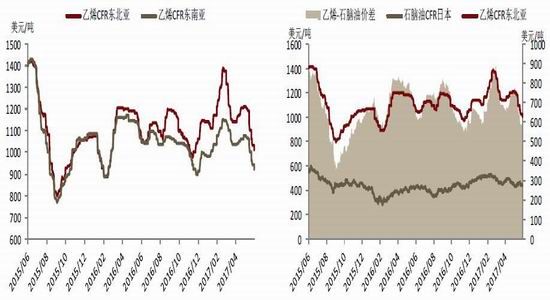

5月乙烯震荡下跌,至月末乙烯CFR东北亚为1030美元/吨,下跌180美元/吨,跌幅为14.88%。

LLDPE供需面情况

表3:LLDPE现货市场月度数据

数据来源:WIND、方正中期研究院

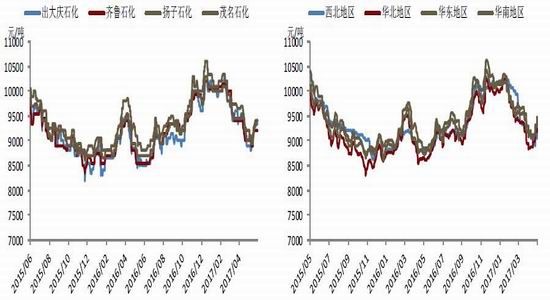

图11:LLDPE出厂价格 图12:LLDPE现货价格

数据来源:WIND、方正中期研究院

5月LLDPE现货价震荡强,5月底LLDPE华北现货价为9100-9350元/吨,月涨250-370元/吨;LLDPE华东现货价为9200-9500元/吨,月涨250-350元/吨;LLDPE华南现货价为9300-9500元/吨,月涨200-250元/吨。LDPE震荡下跌,5月底LDPE华东现货价为9700-10500元/吨,月跌0-550元/吨。HDPE跌幅不一,5月底HDPE膜料华东现货价为9600-9850元/吨,月跌100-200元/吨;HDPE中空华东现货价为9250-9750元/吨,月跌50-100元/吨;HDPE拉丝华东现货价为10300-10500元/吨,月跌150-200元/吨;HDPE注塑华东现货价为9350-9750元/吨,月跌550-800元/吨。

图13:HDPE、LLDPE价格 图14:LDPE、LLDPE价格

数据来源:WIND、方正中期研究院

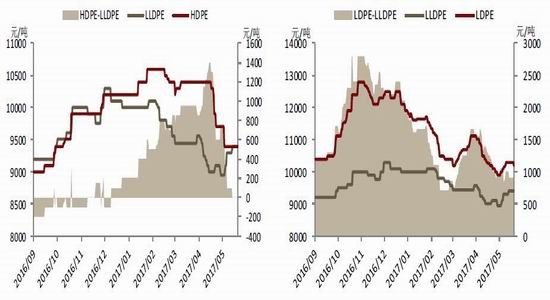

4月LLDPE、LDPE价格走势较为相似,因此LDPE-LLDPE价差维持在1000元/吨左右。HDPE方面表现较为疲软,因此HDPE-LLDPE价差进一步缩小。

图15:进口利润 图16:PE库存环比

数据来源:WIND、方正中期研究院

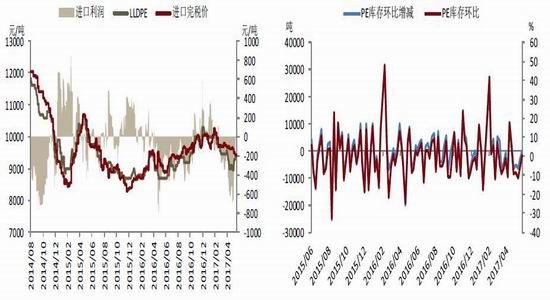

去年下半年PE进口利润较高,造成去年11月至今年3月PE进口量大增,2017年1-3月PE进口305.1万吨,同比增加25.65%。随着PE进口利润回落,4月PE进口环比减少23.1%了,由于港口库存较高,进口利润倒挂,PE进口明显下降。2017年年后PE库存一直维持高位,库存消化缓慢,PE供需矛盾较大。5月中旬LLDPE期货大幅上涨,石化库存降至70万吨左右,但下游需求并未实质性转好,库存转移到贸易商手中,库存压力仍在。

图15:油制LLDPE利润 图16:煤制LLDPE利润

数据来源:WIND、方正中期研究院

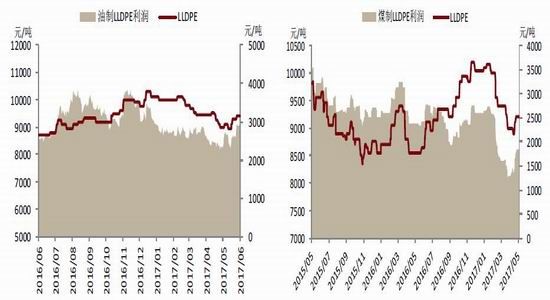

当前聚乙烯的生产路径主要有石脑油制、煤制和甲醇制,其中主流仍是石脑油制PE,但煤制甲醇制PE产能增长很快,预计2017年底煤制/甲醇制PE产能将占总产能的22%左右。由于原油价格处于低位,当前石脑油聚乙烯成本最低,煤制成本居中,甲醇制聚乙烯成本较高,油制LLDPE利润较好,但较前期利润仍有所收窄,相比煤制和甲醇制LLDPE的仍然有优势。随着PE产能逐渐的投放,PE供需格局将发生改变,PE利润进一步压低将是大势所趋。

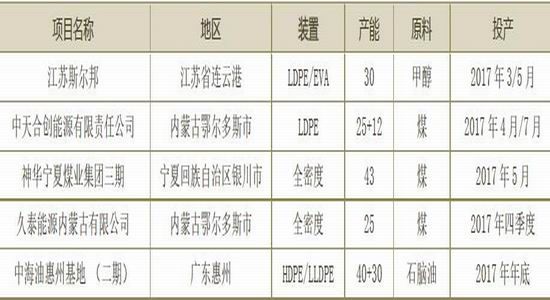

表4:2017年PE新装置投产计划表

数据来源:卓创资讯,方正中期研究院

2016年我国聚乙烯产能在1615.8万吨,占全球总产能的15%左右,相比于2015年新增产能87万吨/年,增速在5.69%。2016年全年累计产量1451.54万吨,累计同比增长7.21%。预计在2017年我国国内预计有5家石化企业装置计划投产,总计产能为205万吨,产能增速在12.68%,按照前几年的经验,部分聚乙烯装置投产延后概率较大,实际产能投产增速将低于预期。截止5月底已有三套聚乙烯装置进行装置投产,2017年3月江苏斯尔邦20万吨/年管式法EVA装置一次性开车成功并生产出合格产品,2017年5月10万吨/年釜式法EVA装置也一次性开车成功,并生产出合格产品。2017年4月27日,中天合创煤炭深加工示范项目25万吨/年管式高压聚乙烯装置投料开车一次成功,顺利产出合格产品。2017年5月6日,神华宁煤烯烃二期项目聚乙烯装置挤压造粒机组一次开车成功,并产出合格的聚乙烯颗粒,预计6月份实现稳定开车。

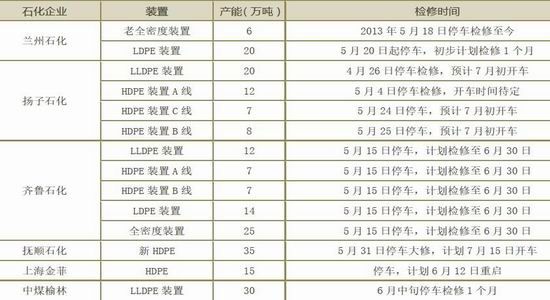

表5:PE检修计划表

数据来源:卓创资讯,方正中期研究院

2017年PE装置检修集中二季度为主,与往年检修集中时间基本一致,但整体检修规模小于前两年。6月PE装置检修主要有兰州石化、扬子石化、齐鲁石化、抚顺石化、上海金菲和中煤榆林等,合计产能为218万吨。

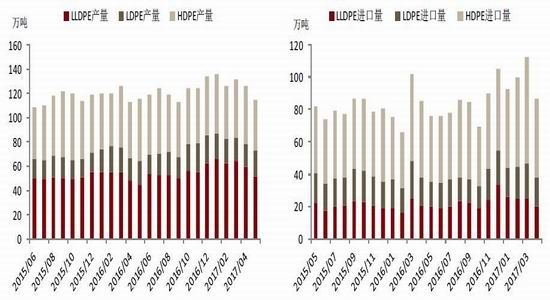

图17:PE月度产量 图18:PE月度进口量

数据来源:WIND、方正中期研究院

2017年5月国内PE产量约115万吨,其中LLDPE产量51.9万吨,LDPE产量20.9万吨,HDPE产量42.2万吨。1-5月累计总产量为635万吨。

海关数据显示,2017年4月PE总进口86.4万吨,环比减少23.1%,同比增加1.5%。全年累计进口391.5万吨,同比增加19.4%。LDPE进口48.09万吨,环比减少16.88%,同比增加5.99%,今年累计77.04万吨,累计同比增加4.97%。HDPE进口48.34万吨,环比减少26.78%,同比增加2.50%,今年累计219.11万吨,累计同比增加26.07%。LLDPE进口20.0万吨,环比减少18.54%,今年累计95.40万吨。2017年4月PE出口2.3万吨,环比减少8.7%,同比减少14.8%。全年累计出口8.63万吨,同比减少1.9%。

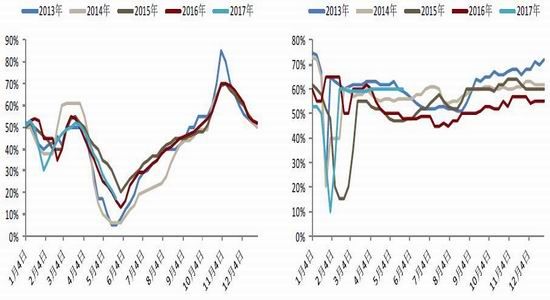

图19:PE农膜企业开机率 图20:PE包装膜企业开机率

数据来源:卓创资讯、方正中期研究院

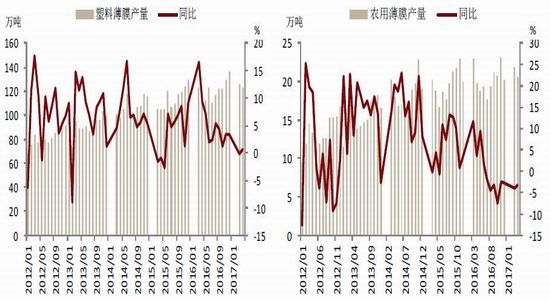

图21:塑料薄膜产量 图22:农用薄膜产量

数据来源:卓创资讯、方正中期研究院

2017年4月我国塑料制品产量为647.2万吨,同比增长0.9%;1-4月,我国塑料制品总产量为2385.8万吨,同比增长4.7%。2017年4月塑料薄膜产量为123.4万吨,同比增长了0.7%,1-4月累计产量为471.0万吨,同比增长了3.1%。2017年4月塑料农膜产量为20.7万吨,同比下跌了3.2%,1-4月累计产量为84.0万吨,同比下跌了1.5%。农膜需求有明显的淡旺季,农膜又分棚膜和地膜,地膜的旺季则在春节-3月份,棚膜的使用旺季是在9-11月份。目前农膜需求处于一年需求最低谷,5月底农膜企业开机率17%,6月下游需求依旧维持低位,难有明显提升。

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。