华联期货(中报):连塑需求疲软 反弹高度有限

第一部分:六月LLDPE行情走势回顾

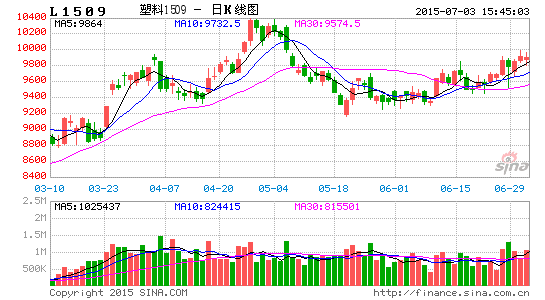

在经历了5月份大幅回调走势之后,进入6月份,LLDPE期价出现稳步上涨的行情。主力合约L1509从9105元/吨的最低位上涨至6月30日的9855元/吨的高位(图一),周K线也处于小型的上升通道之中(图二)。

图一 L1509日K线图

图二 L1509周K线图

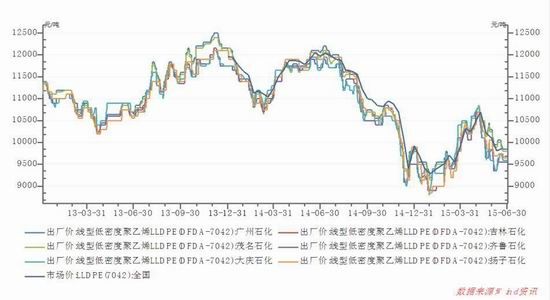

同期,LLDPE(7042)全国现货市场平均价在4月底反弹至10900后开始下调。截止到6月30日,LLDPE(7042)全国各产地现货报价在9500―9850元/吨不等,呈现弱势下跌之后的企稳态势(图三)。

图三 LLDPE现货全国平均价格及各地价格走势

目前投资者关心的问题是:

在现货价格波动不大的情况下,是什么原因导致LLDPE期价在6月出现上涨?近期LLDPE主要基本面因素发生了哪些变化?

经过连续上涨后,LLDPE是否还有上涨空间?最终上涨的顶部在哪里?

在什么价位或什么情况下应该开始做空?

对上述问题我认为应该从影响LLDPE的基本面因素和技术面因素进行综合客观分析,而不能一味的只按照技术图表追涨杀跌。

第二部分:基本面因素分析

一。宏观经济因素对LLDPE价格的影响

进入二季度,国内宏观经济形势发生了一些微妙的变化,尽管国内经济数据仍不如预期,但国家在金融政策方面出现了较大力度的变化。二季度,我国经济增长符合预期目标,但经济运行走势分化,下行压力仍然较大。二季度,工业生产增速有所回落,固定资产投资增速有所放缓。尤其是价格水平一直低位运行。

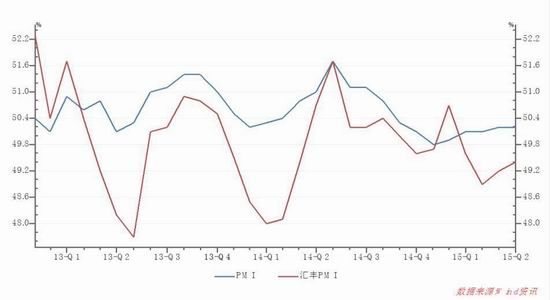

国家统计局7月1日公布的中国6月份制造业采购经理人指数(PMI)为50.2%,与上月持平,连续3个月保持在临界点上方,走势总体平稳。

6月份,制造业PMI虽然小幅扩张,但历史看,仍属于较低水平,我国制造业仍然面临较大的下行压力。调查结果显示资金紧张、市场需求不足和劳动力成本上涨等仍是目前困扰企业发展的主要因素。此外,制造业进出口形势依然严峻,新出口订单指数和进口指数均位于临界点以下。

而汇丰公布的中国6月份制造业采购经理人指数(PMI)仅为49.60,较5月小幅回升,也高于市场预期的49.2,但仍处于荣枯平衡线下,在历年同期中也属于偏低水平。6月以来发电耗煤环比改善但同比仍在回落,反映工业整体仍偏弱,宽松仍未结束。企稳的持续性不强是宏观经济这两年来的显著特点。但根本原因,还是经济的内生动力太弱。PMI的弱势体现出经济活动、企业生产的消极迹象,对塑料等大宗添加剂的消费无疑起到抑制作用。这是抑制LLDPE期价继续上涨的大环境因素。

正是由于经济数据疲弱表现加大了政府放松金融政策的动力。从一季度开始,国家连续降息和降准,共释放流动性大约在6万亿元左右。不过从目前情况看,大部分都流入股市,其次是房地产市场。究竟有多少放松资金流入实体经济还有待观察。而且随着降准、降息次数的增多,其边际效应正在逐步衰弱。目前最大的梗阻在于,一方面国家加大释放流动性,但另一方面,需求不足是经济发展面临的最棘手问题。

图四 PMI走势图

整体而言,国内经济扩张势头缓慢,持续走弱的通胀与产能利用显示有效需求依旧疲软,从而影响包括LLDPE在内的大宗商品的消费动力。

二。供给因素对LLDPE价格的影响

1.煤制烯烃兴起时大势所趋

前两年,煤制烯烃项目“只听楼梯响,不见人下来”,导致空头对期货远月合约价格的预期一次次的落空。与同类化工品相比,LLDPE市场呈现出明显的抗跌特性,某种程度上几乎是一个天然的多头品种。但从2014年开始,煤制烯烃项目取得实质性进展。随着煤制烯烃项目相继进入投产阶段,LLDPE的市场结构发生了重大改变。预计2015年将有更多的煤化工项目陆续开始试产、投产,将使得LLDPE除供应量增加外,成本价格大大降低。

2015年国内新增LLDPE产能180万吨。其中,浙江兴兴新能源一期30万吨,青海大美煤炭30万吨,陕西神华神木30万吨,中煤蒙大新能源化工一期30万吨,久泰能源内蒙古公司二期25万吨,中安联合煤化一期35万吨。需要注意的是,2015年国内增加的LLDPE产能全是煤制烯烃。我国具有富煤少油少气的资源特点,因此国内很多化工行业都在用煤化工替代油气化工,而煤制烯烃是煤化工最主要的组成部分。随着3月以来,国际原油价格大幅反弹,煤化工较油化工的价格优势再现,大量煤制烯烃企业回复投产。

表一 煤制烯烃装置投产进程

| 企业名称 | 核心技术 | 地区 | PE | 投产时间 |

| 久泰内蒙 | UOP | 内蒙鄂尔多斯 | 25 | 2015年11月 |

| 中煤蒙大 | DMTO | 内蒙鄂尔多斯 | 30 | 2015年12月 |

| 青海大美 | DMTO | 青海西宁 | 30 | 2015年下半年 |

| 神华陶氏榆林 | DMTO | 陕西榆林 | 30 | 2015-2016年 |

| 浙江兴兴新能源 | DMTO | 浙江嘉兴 | 30 | 2015年下半年 |

| 中安联合 | DMTO | 安徽宿州 | 35 | 2015年10月 |

资料来源:卓创资讯

从煤制烯烃装置的投放时间来看,三、四季度为新产能的集中投放期。算上从试运行到稳定生产1―3个月的时间,供应压力对期货L1601及后续合约价格的影响较大。

更重要的是,煤制烯烃项目的投产将大大削弱石化企业对LLDPE价格的定价权,这将导致LLDPE价格走势进一步市场化,从而改变LLDPE市场长期以来形成的牛市特征。由于煤制烯烃的生产成本要比油(气)制烯烃的生产成本低1000-1500元/吨左右,加之新增产能巨大,未来对LLDPE的价格料将形成重压,即便有石化企业限产、挺价等措施对市场的提振作用力度也将大打折扣。可以说,今年LLDPE的供给因素因煤制烯烃项目的投产而发生了重大转变。

2.受利润恢复驱使下半年LLDPE产量预计增加

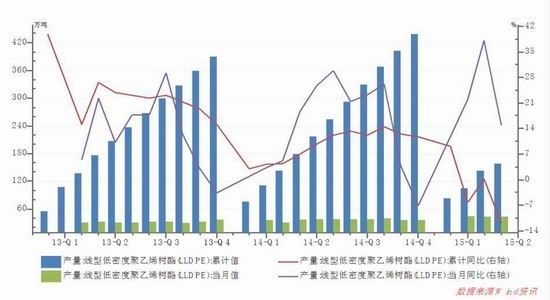

分析LLDPE月度产量发现,5月份全国LLDPE产量为42.1万吨,比去年同期当月产量同比增长15.03%(图五)。这是因为5月份以后除前期不少检修停产装置重新开车外,还有新产能投产,表明随着5月份LLDPE价格反弹处于高位,石化企业开足马力加大了生产。据了解,5、6月份国内石化企业的LLDPE的生产利润在1000元/吨左右,处于去年以来的高位,在如此高利润的情况下,石化企业有理由开足马力进行生产。

图五 国内LLDPE月度产量

3.6月后PE产能扩增较大

一季度,国内多个线性生产企业纷纷停工检修导致现货供应阶段性偏紧,为市场增添了重要的看涨砝码。但进入5月后,前期检修装置纷纷开车,特别是新的停车检修装置不多,将导致6月后PE产量增加(表二)。

表二 6月PE国内石化装置检修开车时间表

| 企业名称 | 检修装置产能 | 检修装置 | 停车时间 | 开车时间 |

| 杨巴石化 | 20 | LDPE | 3月6日 | 5月下旬 |

| 独山子石化 | 6 | 老低压 | 3月26日 | 5月26日 |

| 12 | 老全密度 | 3月26日 | 5月26日 | |

| 30 | 新低压 | 4月12日 | 6月12日 | |

| 30 | 新全密度1线 | 4月12日 | 6月12日 | |

| 30 | 新全密度2线 | 4月12日 | 6月12日 | |

| 大庆石化 | 24 | HDPE | 6月4日停车 | 7月26日 |

| 25 | 全密度1线 | 3月20日停车 | 7月开车 | |

| 30 | 全密度2线 | 3月20日停车 | 7月开车 | |

| 吉林石化 | 27 | 线性 | 2015年5-6月份检修一个月 | |

| 30 | 低压 | 2015年5-6月份检修一个月 | ||

| 武汉石化 | 30 | 线性 | 5月初 | 检修15天 |

| 抚顺石化 | 45 | 全密度 | 9月 | |

| 8 | 老HDPE | 9月 | ||

| 35 | 新HDPE | 9月 | ||

| 上海石化 | 8 | LDPE | 7-9月 | |

| 辽通化工 | 30 | 新HDPE | 6月检修 | 7月 |

资料来源:卓创资讯

这些产能的投产,将导致期货合约L1509及L1601承受着比L1505合约更大的压力,因此目前贴水现货有其合理的方面。总之,6月后LLDPE供给量的增加是打压期价的一个不可忽视的重要因素。

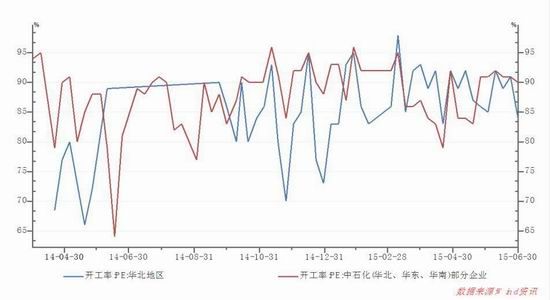

4.PE开工率保持在高位

截止到6月30日,聚乙烯石化装置整体开工率在90%附近,与上周基本持平,其中华东及华南地区受区域内装置开车影响,开工率在90%,华北地区开工率在84%附近。如此高的开工率是自去年以来罕见的。

图六 PE开工率

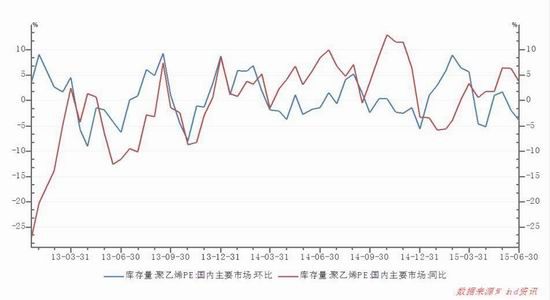

PE库存略有减少

6月30日,国内主要市场PE库存环比下降3.97%,但同比却上升3.74%。原因在于PE市场持续反弹,市场商家操作积极性较高,且下游接货意愿增加,多数终端用户在本周有补货行为,且临近月底石化合同户开单量有所增加。

图七 PE库存

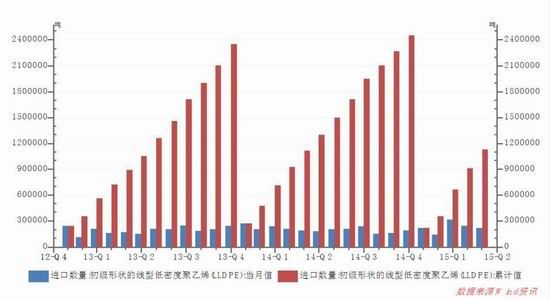

6.LLDPE进口

从LLDPPE进口量来看,5月份当月进口22万吨,累计进口113.14万吨,较去年同期111.68万吨增加1.5万吨。与去年同期相比,没有大的变化(图八),表明进口量保持稳定。

图八 进口LLDPE数量

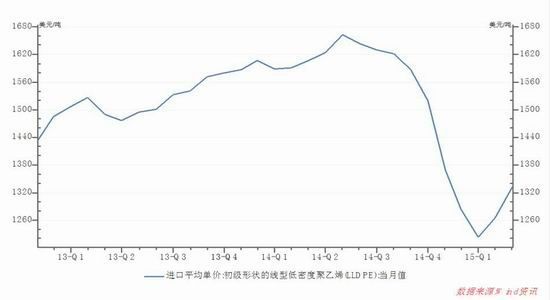

从LLDPPE进口价格来看,自去年三季度起,进口的LLDPE价格持续下跌,至今年一季度已经降至1220美元/吨,折合人民币7600元/吨左右,但随着原油价格的恢复性反弹,6月底LLDPE进口价格小幅反弹到1330美元/吨(图九)。随着原油价格反弹到位,预计LLDPE短期内也很难有大幅上涨的可能。

图九 LLDPE进口价格

7.上游石化企业挺价意愿减弱

数据显示,在大量煤制烯烃装置投产前,我国LLDPE主要生产厂家大约15家,主要集中在中石化[微博]和中石油两大集团,其产能与产量分别约占全国LLDPE总产能和总产量的87%和88%,具有一定程度的垄断性。2014年上半年LLDPE价格之所以一路飙升,与石化企业持续提价有很大关系。但从2014年下半年起,石化企业垄断性开始减弱,手煤制烯烃竞争影响挺价意愿不强,表现在报价方面稳中下跌,贸易商心态较平和,随行出货,未再出现积极囤货现象。下游企业需求反应谨慎,工厂接货力度偏弱,实际成交稀少。预计7月市场仍将维持供应宽松局面。

三。上游原材料成本因素对LLDPE价格的影响

1.原油价格反弹基本到位

美国规模最大的原油ETF近两个月以来出现大规模资金外流,有望创下六年来最大外流规模,这使得市场愈加担心原油30%的反弹行情可能即将结束。彭博社追踪的数据显示,美国原油基金(United States Oil Fund,即USO)持有者在四月和五月累计撤资10亿美元。上一次超出这一规模要追溯到2009年6月底,当时赎回的资金量达14亿美元。法国巴黎银行驻伦敦大宗商品市场策略部负责人称:我们不认为这波牛市行情受到基本面因素的支撑,基本面不支持油价进一步上涨。供应过剩将向下施压油价至55美元/桶甚至更低。高盛、德意志银行和花旗此前表示,美国库存接近85年最高水平、OPEC拒绝减产,这将继续影响油价。

2.乙烯价格有重新下跌迹象

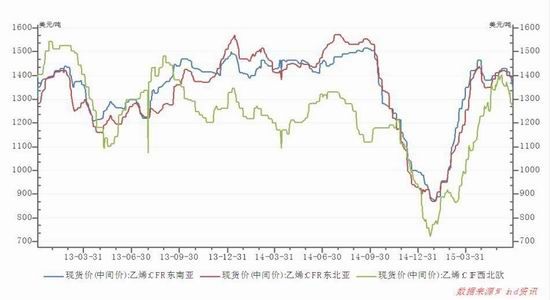

作为PE的原材料,国内乙烯价格主要参考进口乙烯的价格。统计数据显示,CFR东南亚与东北亚乙烯价格与国内LLDPE现货价格呈高度正相关性,乙烯价格对LLDPE价格起着主要的成本支撑作用。但近期国际乙烯价格开始从高位回落(图十一)。截至6月29日,CFR东北亚报1390美元/吨,CFR东南亚报1350美元/吨,西北欧CIF报价1268美元/吨,均出现下跌。

图十一 进口乙烯价格走势

四。下游需求因素对LLDPE价格的影响

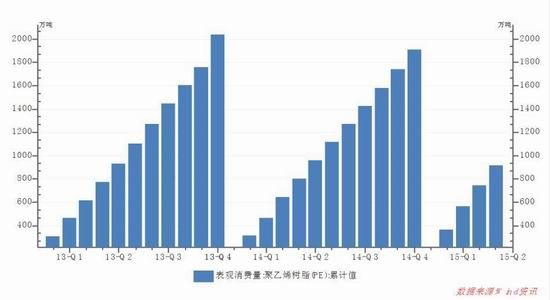

1.PE表观消费量呈现增长态势

截至5月份,全国PE表观消费量累计919.69万吨,较去年同期的803.05万吨增长约116.64万吨(图十二),表明消费需求尚可。这也是远期期货价格高于现货价格500元/吨的主要原因。

图十二 PE表观消费量

2.农用薄膜需求保持平稳

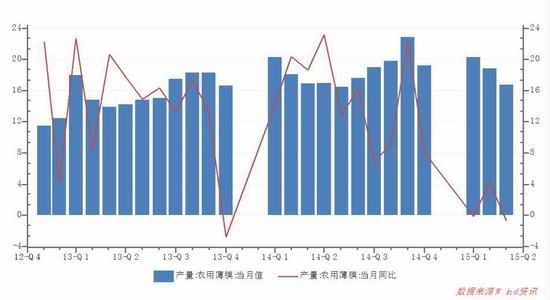

2季度,我国农用薄膜总产量呈走低态势。无论是塑料制品还是塑料薄膜和农用薄膜,产量增速都出现了不同程度的下滑。5月份农用薄膜产量较上月下降2万多吨。比去年也略有下降(图十三)。

图十三 农用薄膜月度产量及同比增速

总之,从农用薄膜的需求看,表现不佳,产量萎缩。

第三部分:技术面分析

比较目前主力合约L1509多空双方持仓可以发现,前30名多头席位已经开始大幅减仓,而空方阵营减仓并不明显,预示交易者对LLDPE后市不太看好。

从L1509的日K线图表指标来看,目前期价正处在上升通道的顶端(图十四);期价将回调到9800附近的位置。KDJ指标显示已处于超买区。

图十四 L1509日K线走势分析

第四部分:结论

通过上述分析可以得出以下结论:

1.从宏观经济因素分析看,目前国内经济复苏的步伐仍较为蹒跚,经济扩张势头缓慢,持续走弱的通胀与产能利用显示有效需求依旧疲软,多项数据显示国内经济低迷状态仍在延续,从而影响包括LLDPE在内的大宗商品的消费动力。

2.值得重点强调的是,今年LLDPE的供给因素发生了重大的变化。主要体现在煤制烯烃项目取得实质性进展。LLDPE的市场结构发生了根本性改变。大量廉价PE的陆续供应,对期货L1501及后续合约价格的打压影响较大。2015年国内新增LLDPE产能180万吨,增加的LLDPE产能全是煤制烯烃。随着3月以来,国际原油价格大幅反弹,煤化工较油化工的价格优势再现,大量煤制烯烃企业回复投产。

3. 受利润恢复驱使下半年LLDPE产量预计增加。目前聚乙烯石化装置整体开工率在90%附近,与之前有较大幅度的提升。

4.分析上游原材料成本因素发现,美国规模最大的原油ETF近两个月以来出现大规模资金外流,有望创下六年来最大外流规模,这使得市场愈加担心原油30%的反弹行情可能即将结束。原油价格反弹基本到位。

5.分析下游需求发现,PE表观消费量出现增长态势,但农用薄膜需萎缩,预计未来一段时间LLDPE的需求仍保持平稳。

6.目前主力合约L1509多多头主力阵营连续减仓,对后势并不看好。从L1509的日K线图表指标来看,可以判断期价将向通道下轨运行。

第五部分:操作计划

按照上述分析得到的结论,现阶段LLDPE受供给因素偏利空的影响,期价仍以下跌为主。因此当前的主要操作策略应是:选择主力合约L1509逢反弹做空,目标位初步定在9500元/吨附近。

现阶段操作方案设计如下:

1.交易对象:L1509主力合约;

2.交易方向:在9900附近开始寻机卖出做空;

3.建空仓点位:分三批在9900、9950、10000元/吨择机进场做空;

4.做空目标价位:在9500元/吨附近根据情况考虑减仓或全部离场;

5.资金管理:每次入场建空仓资金用量25%,共计75%;

止损方案:L1509如果期价向上突破11000心理大关则考虑止损。不过发生这种情况的可能性目前来看似乎不大。

华联期货 韩锦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。