银河期货(季报):利空因素叠加 玉米大幅下滑

一、行情走势回顾

国内玉米价格走势呈现稳中调整态势运行。临储拍卖本周表现依旧惨淡,龙江未有突出表现。移库玉米为多次流拍玉米滚动拍卖,几乎无人问津,本周18 日拍卖移库玉米全部流拍;而进口玉米仅北京全部成交,但标的较小。东北玉米拍卖数量基本保持500 万吨左右,其成交亦逐次减少,本周虽有补贴刺激,但表现仍不尽人意。辽宁玉米再次是全部流拍;内蒙古成交不足1%;吉林成交也只有6.18%。龙江玉米12 年粮源成交惨淡。临储拍卖已持续2 个月,成交总量仅250 余万吨。在补贴政策的刺激之下,成交表现却如此不尽人意,庞大库存如何消耗?不禁让人不寒而栗啊!进而入6 月中旬,市场并未出现转好迹象。销区企业为节约资金成本,库存水平不断下降;吉、黑两省深加工企业虽受补贴,但主产品需求不佳,副产品价格不断下调,难逃亏损困境,参拍积极性不足;南北港口到货发运双双不畅,购销主体减少。玉米拍卖价格略高于市场,贸易商无中间操作空间,嫌少参与;而受补贴深加工企业受副产品价格持续走低影响,采购意愿并不高涨;仅在采购范围内玉米少量成交,维持安全库存即可。各地市场反馈整体贸易清淡。玉米消费旺季不旺,价格不涨反跌,临储玉米遭遇尴尬处境; 时至今日,销售型市场已经形成;虽短期行情难有较强表现,但粮源亦逐步消耗,具体行情变化仍需关注政策变化及进口玉米/替代产品的集中到港情况。

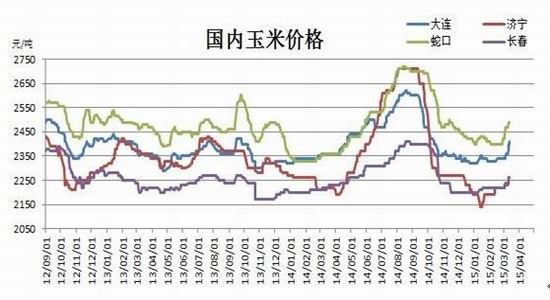

图1: 玉米现货平均价

资料来源:银河期货研发中心

二、国内玉米现货情况

东北产区玉米价格稳中调整运行,受北港收购价格影响,小幅调整。东北玉米拍卖数量基本保持500 万吨左右,其成交亦逐次减少,累计成交仅250 万吨以上。玉米拍卖价格略高于市场,贸易商无中间操作空间,嫌少参与。而临储玉米中霉变玉米含量较高,鉴于霉变玉米更不易保管的考虑,相关收储企业显然更愿意拍卖低品质玉米,“先低质后优质”的拍卖方针持续压制企业竞拍热情。据一些规模酒精加工企业反映,截止到目前其方圆5 公里以内已鲜有符合其质量要求的临储玉米,其拍卖半径已放大至方圆15 公里以上,相应运输成本也无形中提高,影响竞拍积极性。加之近期玉米副产品价格持续走低,消化了补贴效应,企业价格利润有限,甚至亏损生产,开工热情不高。现阶段东北市场基层粮源基本售罄,企业重点关注临储,北港收购缓慢;各因素致东北玉米贸易几乎停滞。后期走势密切关注临储政策变化。

关内地区玉米价格呈震荡调整态势运行,深加工企业收购价格持续保持平稳运行;且企业库存高位,基本可维持一个月以上的使用量。但临储玉米拍卖上量,下有表现疲软需求方承接无力,贸易商为规避风险,出货意愿略有增强。各方反应近期市场粮源逐步减少,但贸易清淡局面难改。在当前我国北有东北玉米临储拍卖,南有进口谷物到港替代的格局下,关内产区玉米无疑是受外界干扰最少的区域之一。在当地农户售粮几乎售罄,关内产区转为销区的情况下,现货价格季节性回升本在情理之中,但企业库存偏高,市场供货充足却阻碍了价格上扬的脚步;价格不涨反跌情况,使市场情绪悲观,后市看法由多转空。市场供应转向临储拍卖之后玉米价格底部抬升可期,但5 月底华北新麦上市替代效应对于该区域市场上行空间将有所限制,加之庞大临储玉米库存对于玉米价格涨势而言,终究是“亚历山大”。在粮源逐步消耗,供应缩减的长期趋势下,临储拍卖仍是市场的“指挥棒”。后期重点关注南方进口及替代到港,北方临储拍卖及政策出台。销区玉米价格整体稳中调整态势运行。移库玉米持续不见成交,销区企业采购意愿依旧低迷,零星补货难以支撑市场价格;加之黑龙江吉林两省补贴政策已经落实,市场观望情绪增强,贸易更显清淡。今年以来进口高粱、大麦等替代持续大量到货,明显抑制南方销区对国产高价玉米的采购需求。目前南方饲料企业玉米库存整体充足,加之考虑后期无进口配额限制且价格低廉的进口高粱等替代品到货量将维持高位及近期产区行情疲软等因素,当前销区市场玉米行情偏弱为主。此外,当前西北、华北的社会库存仍在释放,抑制东北粮价反弹。企业库存方面,大型企业原料库存充裕,未来有进口玉米补给,中小饲料厂仍将成为承接高价粮的主体。市场各种消息充斥,产区贸易商出货意愿较强,出货不畅,价格小幅下浮调整。但整体玉米行情仍需关注临储政策及进口数量引导,料短期上下均难有突破。

北方港口方面,锦州主流2340-2360 元/吨,鲅鱼圈2350-2360 元/吨;理论平舱价格2390-2410 元/吨。受南港出货缓慢影响,下水玉米降至低点,加之临储拍卖成交持续偏低,整体情况比较悲观,收购谨慎,价格小幅走低。南方港口方面,广东港口15%水新玉米价格在2460-2480 元/吨,质量 偏差玉米价格2420-2440 元/吨,优质玉米自提价格2430-2480 元/吨,15%水新玉米集装箱自提价格2480-2490 元/吨。港口库存虽降至地位,但饲企采购维持较低水平,前期入库玉米已出现保管问题;加之近期进口玉米高粱集中到港,贸易商急于出货,贸易心态偏弱,价格持续走低。

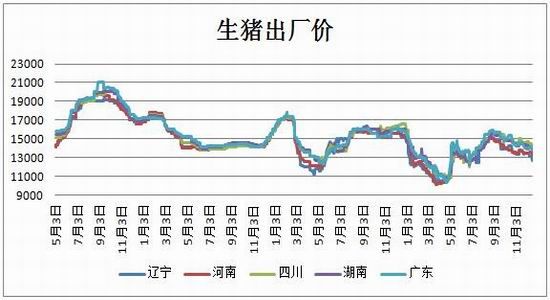

图2: 生猪出厂价

资料来源:国家粮油信息中心

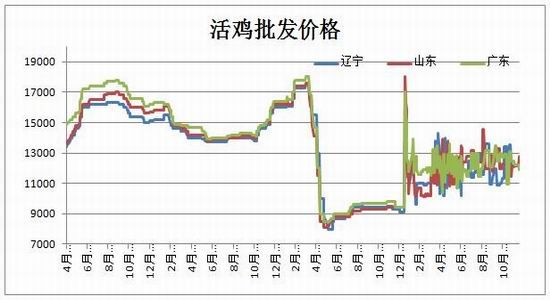

图3: 活鸡批发价

资料来源:国家粮油信息中心

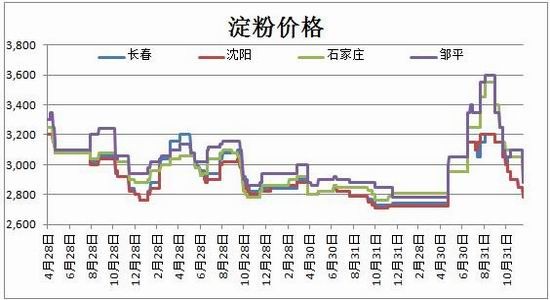

图4: 淀粉价格

资料来源:国家粮油信息中心

三、玉米副产品

全国生猪市场收购价格整体延续稳中上涨的走势,北方涨势高于南方,南北方猪价价差继续收窄。据农业部6 月16 日公布的数据显示,2015 年5月份全国生猪存栏38615 万头,比去年同期减少9.8%,环比4 月减少0.2%;能繁母猪存栏3923 万头,同、环比分别下跌15.5%和1.2%,数据显示母猪和生猪存栏在加速减少,这也是连续第21 个月持续下滑。生猪养殖业去产能化加剧,对猪价长期走势向好。短期内来看,目前屠宰企业节前备货的基本完成,其继续提价收购的动力不足。深加工方面关内地区麦收大面积展开,玉米购销活动趋于停滞,企业处厂门到货减少,玉米价格略有上调,原料成本支撑下,淀粉上行动能充足。同时,目前淀粉亏损加剧,企业挺价意愿偏强,心态层面亦有较强支撑。其他副产品依然维持弱势行情运行,国内DDGS 价格下降明显,均价在1600 元/吨水平附近,致进口DDGS 出现部分违约现象。

四、后期操作机会

目前已临近7 月,但受整体需求环境低迷影响,玉米价格上涨行情迟迟未能启动,各地玉米现货价格仍有下行调整。伴随时间的推移及玉米市场持续偏空运行,市场主体看涨信心不断受到冲击,东北产区的深加工补贴政策及南方低价进口替代品的持续使用导致南北市场短期内均难出现供应缺口,最有可能出现供应缺口及价格上涨的关内市场目前粮源仍显充足,且购销相对清淡。时至今日,销售型市场已经形成;但短期行情难有较强表现,后期要密切关注市场供应节奏变化。

银河期货研究中心 农产品部

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。